Призрак_Биржи

veteran

На вскидку..., если уж брать колы, то майские. На них скачки волатильности меньше отразятся. Да и по времени нет смысла такие позы долго держать. Быстро взяли, быстро продали как только ценовые цели достигнуты.

Дальние опционы сильно реагируют на изменения волы. Цена упадёт, вола вырастет, купишь дорого. Пойдёт вверх, вола упадёт, продать по хорошей цене не получиться....

Дальние опционы сильно реагируют на изменения волы. Цена упадёт, вола вырастет, купишь дорого. Пойдёт вверх, вола упадёт, продать по хорошей цене не получиться....

AntColonel

veteran

"Цена упадёт, вола вырастет, купишь дорого"

Дык я ж колы покупаю. Мне в оконцовке продать надо.

Дык я ж колы покупаю. Мне в оконцовке продать надо.

Призрак_Биржи

veteran

Ну а я о чём?)) Продать получится с поправкой на волатильность не в твою пользу. На майских этот фактор не так страшен. К тому же на майских опционах гамма повыше, значит в цене они будут расти быстрее при движении БА в нашу сторону...

Короче....покупать лучше майские))))

Короче....покупать лучше майские))))

AntColonel

veteran

Наконец-то набегами дочитал Талеба. До чего удивительно бытие... в одном человеке умещаются сразу весьма толковые дельные мысли и лютый юношеский черно-белый максимализм. Про "честь гангстеров" вообще убил.

Призрак_Биржи

veteran

Талеб, на мой вкус, исписался. Как-то пропала свежесть идей...))

AntColonel

veteran

Но ты знаешь, мне очень по душе пришелся очевидный и в тот же момент весьма элементарно и четко сформулированный "парадокс" - при невозможности спрогнозировать х, мы совершенно точно можем знать f(x) и отсюда уже плясать. Это ж опционы, елки-маталки.

Призрак_Биржи

veteran

Ну так Талеб ими и торгует)))

Сейчас читают

Перерегистрация авто

87897

21

Куда идти учиться после школы? Оставаться в 9 или идти до 11?

271897

227

Электрика-электроника-сигналки. Вопросы к Лису-2

144919

1033

Призрак_Биржи

veteran

Интересная статья . Журналисты обратили внимание на проблему мелких инвесторов))

Тема периодически всплывает на разных форумах уже несколько лет. Вывод неутешителен: брокеры забивают очередной гвоздь в крышку гроба мелкого частного инвестора))) Вложить, скажем 50 т.р, в акции на несколько лет уже стало проблематично. Слишком велики издержки.

Общий посыл такой - будь крупным или умри))) Такое вот развитие МФЦ))

Хотя есть альтернатива - ПИФы, Форекс, банковские вклады, софинансирование, накопительная страховка...

Тема периодически всплывает на разных форумах уже несколько лет. Вывод неутешителен: брокеры забивают очередной гвоздь в крышку гроба мелкого частного инвестора))) Вложить, скажем 50 т.р, в акции на несколько лет уже стало проблематично. Слишком велики издержки.

Общий посыл такой - будь крупным или умри))) Такое вот развитие МФЦ))

Хотя есть альтернатива - ПИФы, Форекс, банковские вклады, софинансирование, накопительная страховка...

AntColonel

veteran

Дык у БКС подобная комиссия уже год как. Но если на счете свыше 100 тыщ, то её нет.

Призрак_Биржи

veteran

Кстати, брокеры придумали интересную(для себя любимых) альтернативу. Можно с малой суммой торговать российскими акциями через CFD в Метатрейдер)))) Мол, если вы спекулируете, то какая разница как? Издержек для брокера никаких! Депозитарий не нужен, клиринг не нужен. Лепота! Комиссии те же, что и для обычных клиентов, платить за депозитарий не надо. Главное не переборщить в плечом)))

AntColonel

veteran

4 раза в год наступают критические дни... Ненавижу переходы на новые контракты. Переделка портфелей в КВИКЕ, срыв графиков в АмиБрокере.

AntColonel

veteran

Одним из первых использовать на графике средневзвешенную цену для определения возможных реверсных точек предложил Пол Левин. Согласно его теории средневзвешенная строится как от глобальных экстремумов, так и от точек отката в ходе развития тренда. Согласно его теории в ходе тренда возможно построение 4-5 средневзвешенных. Когда пробивается 4-5 - тренд окончен.

Я посмотрел тренд Сбера, который начал свое развитие с конца апреля. Оттуда и построил первый средневзвес. Когда он был протестирован, я построил вторую средневзвешенную. В месте тестирования второй, я начал строит третью. Третья была сегодня протестирована. Поглядим на развитие теории в реале. От сегодняшнего лоя можно строить четвертый средневзвес. И если цена действительно пойдет вверх, то ближайшая цель - 90,33. А пробитие этого четвертого средневзвеса даст сигнал на разворот.

Я посмотрел тренд Сбера, который начал свое развитие с конца апреля. Оттуда и построил первый средневзвес. Когда он был протестирован, я построил вторую средневзвешенную. В месте тестирования второй, я начал строит третью. Третья была сегодня протестирована. Поглядим на развитие теории в реале. От сегодняшнего лоя можно строить четвертый средневзвес. И если цена действительно пойдет вверх, то ближайшая цель - 90,33. А пробитие этого четвертого средневзвеса даст сигнал на разворот.

Призрак_Биржи

veteran

Ненавижу переходы на новые контракты.))) Должен был уже привыкнуть. А то закрылся роботами, даже лень немного ручками поработать)))

Protop

junior

Коллеги, приветствую!

Странный вопрос, но ... вообщем так!

Ухожу с Альфадирект (Альфа Банк), там нет в принципе андроида, нет возможности работать в win 8.1, в поддержке сказали ставить win 8, но блин как я на нее откачусь то? Ранее на работе все делал, там win 7. Вообщем вопрос к кому уйти? Желаемые требования:

1. Комиссия в районе 0,03%

2. Возможность быстро завести и вывести деньги (ну понятно с учетом налогов) на банковский счет.

3. В работе от 1 до 1,5 млн. (собственные)

4. Оборот в лучшие времена до 200 млн.

Не корите за такой странный вопрос, и не отсылайте к гуглу!)))

Да и на самом деле я и есть IAM создатель топика "Акции")))

Странный вопрос, но ... вообщем так!

Ухожу с Альфадирект (Альфа Банк), там нет в принципе андроида, нет возможности работать в win 8.1, в поддержке сказали ставить win 8, но блин как я на нее откачусь то? Ранее на работе все делал, там win 7. Вообщем вопрос к кому уйти? Желаемые требования:

1. Комиссия в районе 0,03%

2. Возможность быстро завести и вывести деньги (ну понятно с учетом налогов) на банковский счет.

3. В работе от 1 до 1,5 млн. (собственные)

4. Оборот в лучшие времена до 200 млн.

Не корите за такой странный вопрос, и не отсылайте к гуглу!)))

Да и на самом деле я и есть IAM создатель топика "Акции")))

Призрак_Биржи

veteran

А разве в Альфа Банке нет КВИКа? Может просто сменить платформу?

Хотя её в любом случае придётся менять)))

Хотя её в любом случае придётся менять)))

AntColonel

veteran

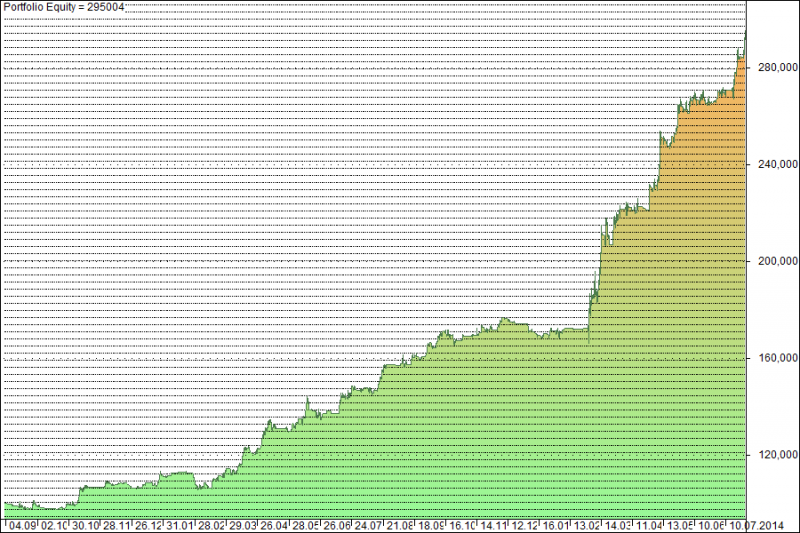

Коллеги, призываю к коллективному разуму. Ибо две головы вроде как лучше.

Имеется определенная стратегия. На флэте работает божественно (левая сторона картинки). На тренде сливает (правая сторона картинки).

Как вы думаете, через что её можно заставить работать хорошо и в тренде, не теряя при этом флэтовых качеств.

Стоит отметить, что ни одного индюка с оптимизационными параметрами в ней нет. Как нет и свечного анализа.

Имеется определенная стратегия. На флэте работает божественно (левая сторона картинки). На тренде сливает (правая сторона картинки).

Как вы думаете, через что её можно заставить работать хорошо и в тренде, не теряя при этом флэтовых качеств.

Стоит отметить, что ни одного индюка с оптимизационными параметрами в ней нет. Как нет и свечного анализа.

Призрак_Биржи

veteran

Чуть-чуть бы побольше информации о стратегии)))

AntColonel

veteran

Чуть-чуть бы побольше информации о стратегии)))А все очень просто. Ищем истощение движения через истощение движущих сил. Т.е. цена делает новый экстремум, а сантимент нет. Таким образом входы однозначно контртрендовые. Надо уменьшить ложняки и добавить трендовости.

Tano

experienced

Значит надо научиться определять наличие / отсутствие тренда . Правда у меня это состояния и индикаторы но без оптимизации параметров а также статистика по изменениям со дня на день базового актива относительно роста / падения индекса на фонде или условного индекса как на Форекс или фьючерса относительно базового актива и т д . Cтатистика берётся за 10 лет и более чтобы вошли и рост и падение .

Помнишь разговор о параметрах для опционов сколько их много и меняются каждую секунду после просмотра видео " Александр Горчаков трейдер Опционы без греков " я понял что иду по правильноу пути правда найду для них решение только после прочтения книг : Шелдон Натенберг -"Опционы.Стратегии и методы опционной торговли" , Силантьев Сергей Алексеевич - "Логика опционной торговли " .

Помнишь разговор о параметрах для опционов сколько их много и меняются каждую секунду после просмотра видео " Александр Горчаков трейдер Опционы без греков " я понял что иду по правильноу пути правда найду для них решение только после прочтения книг : Шелдон Натенберг -"Опционы.Стратегии и методы опционной торговли" , Силантьев Сергей Алексеевич - "Логика опционной торговли " .

Призрак_Биржи

veteran

Надо уменьшить ложняки и добавить трендовости.Самый, что ни на есть, главный вопрос-парадокс трейдинга)))

Думаю это мечта всех трейдеров - совместить два подхода торговли, боковик и тренд, в единой системе. Боюсь, создать такой алгоритм невозможно.

Кстати, на мой вкус, судя по приведённому тобой графику, твоя система весьма хороша. Скажу больше, она такая, какая и должна быть. Работает чётко по заданным параметрам. Осталось "прикрутить" к ней подходящий риск-менеджмент.

Основной посыл таков - провести диверсификацию портфеля по большему количеству инструментов, работающих по этой системе. Чем меньше корреляция между ними, тем лучше. Т.е. больше инструментов с минимально возможной корреляцией.

Технически это будет выглядеть так: 1. Подобрать несколько инструментов с минимальной корреляцией(штук 5-15). 2. Распределить средства между этими инструментами в равных долях(для начала), тем самым уменьшив размер открываемой позиции на каждом инструменте.

За счёт раскоррелированности, вероятность того, что тренд будет одновременно на нескольких инструментах, уменьшается. Это позволит компенсировать убытки от одного инструмента, находящегося в тренде, другим, который торгуется в боковике и приносит плюс. Кроме того, меньший размер позиций, уменьшит и возможные текущие убытки, снизив общий риск.

Статистически, преимущество будет на твоей стороне, т.к. все знают, что тренды по времени длятся меньше, чем боковики в соотношении 30 к 70.

Есть конечно ещё такая штука как волатильность. Можно учитывать и её, взвешивая доли инструментов, но это уже будет другая песня)

Вот такая теория вероятности))) Зацени)))

AntColonel

veteran

Диверсификация - это хорошо. Да только фьючей ликвидных 3-4.

И да, есть думка разворачивать позицию по тренду в случае стопа. Чем не тпендовая примочка?

И да, есть думка разворачивать позицию по тренду в случае стопа. Чем не тпендовая примочка?

Призрак_Биржи

veteran

На мой вкус, можно найти 10 фьючей с более чем приемлемой ликвидностью. До 5 млн.руб. с учётом распределения средств между ними.

Тренд после стопа - сомнительно. Добавишь ложняков, стопудово)))

Тренд после стопа - сомнительно. Добавишь ложняков, стопудово)))

Призрак_Биржи

veteran

Ещё статейка про ПИФы. УК пытаются отжать по максимуму в ситуации кризиса индустрии коллективного инвестирования.

От себя могу сказать, что подобное объединение фондов полностью разрушает стратегии инвестирования. Для долгосрочного инвестора, изменение инвестиционной декларации фонда, повод пересмотреть вложения в него.

От себя могу сказать, что подобное объединение фондов полностью разрушает стратегии инвестирования. Для долгосрочного инвестора, изменение инвестиционной декларации фонда, повод пересмотреть вложения в него.

Tano

experienced

Можно изменить коэффициент эффективности ER из АМА Кауфмана и использовать его для определения наличия / отсутствия тренда для этого будем использовать 4 цены : CLOSE(t-1) , OPEN(t) , WAPRICE(t) , LAS(t) . Тогда ER = Signal/Noise где Signal = LAST(t) – CLOSE(t-1) , Noise = Abs(OPEN(t) – CLOSE(t-1)) + Abs(WAPRICE(t) – OPEN(t)) +Abs(LAST(t) – WAPRICE(t)) . ER может изменяться от -1 до 1 , ER будет равно нулю, когда на рынке нет направленного движения . WAPRICE(t) - Ср Взв цена , LAST(t) - цена последней сделки , t - день торгов .

Т к меняются только WAPRICE(t) , LAST(t) для торговли внутри дня очень удобно и не нужно хранить весь массив цен . Если придумаешь более красивое решение буду только рад .

Т к меняются только WAPRICE(t) , LAST(t) для торговли внутри дня очень удобно и не нужно хранить весь массив цен . Если придумаешь более красивое решение буду только рад .

AntColonel

veteran

Ага, помнится, я как-то пытался что-то намудрить с Кауфманом. Спасибо за напоминание. Надо будет прикрутить, поглядеть.

Призрак_Биржи

veteran

Красивая математика, но вряд ли поможет)) Хочешь отфильтровать шумы, выведи цену в крестики-нолики. Сразу видно, где тренд, а где боковик, без Кауфмана))

ER - линейный коэффициент. Т.е. он отобразит текущее состояние рынка. На мой вкус, для прогнозирования лучше подходят вероятностные приёмы.

ER - линейный коэффициент. Т.е. он отобразит текущее состояние рынка. На мой вкус, для прогнозирования лучше подходят вероятностные приёмы.

AntColonel

veteran

Камрад, а что крестики-нолики? Там и так экстремумы цены изначально во всей этой теме первостепенную роль играют.

Вопрос в том, чтобы убрать хоть какую-то часть лишних сделок. Ибо все макс/мин робот ловит. Но некоторые из них ложные, ибо в тренде.

Вопрос в том, чтобы убрать хоть какую-то часть лишних сделок. Ибо все макс/мин робот ловит. Но некоторые из них ложные, ибо в тренде.

Призрак_Биржи

veteran

Если нужно отфильтровать сделки по тренду, нафига усложнять)) Взял МА простое и все дела. Эффект будет даже лучше, чем от Кауфмана. Подобрал период и вперёд!

Tano

experienced

Кажется я смог улучшить ER но если для тебя это сложно посмотри книгу Чарльз Лебо Дэвид В. Лукас Компьютерный анализ фьючерсных рынков " Возможно, однако, сконструировать отслеживание бокового тренда, если мы используем более двух скользящих средних. Например, используя популярную ком-

бинацию 4-, 9- и 18-дневных скользящих средних: если 9 выше 18, но 4 ниже 9, мы можем заключить, что рынок был в боковом тренде. Если 9-дневная скользящая средняя была ниже 18-дневной скользящей средней, но 4-дневная скользящая средняя вышла выше 9-дневной скользящей средней, мы можем заключить, что тренд

был также боковым. Восходящий тренд может быть определен только, когда 4 была выше 9, и 9 была выше 18. Нисходящий тренд определяется, когда 4 ниже 9, и 9 ниже 18 " . Замени дни на свой интервал времени и данные с графика точнее значения 3-х EMA можно легко получить командой GET_CANDLE_EX либо считать внутри программы но загружая значения из файла 1 раз в глобальные переменные .

бинацию 4-, 9- и 18-дневных скользящих средних: если 9 выше 18, но 4 ниже 9, мы можем заключить, что рынок был в боковом тренде. Если 9-дневная скользящая средняя была ниже 18-дневной скользящей средней, но 4-дневная скользящая средняя вышла выше 9-дневной скользящей средней, мы можем заключить, что тренд

был также боковым. Восходящий тренд может быть определен только, когда 4 была выше 9, и 9 была выше 18. Нисходящий тренд определяется, когда 4 ниже 9, и 9 ниже 18 " . Замени дни на свой интервал времени и данные с графика точнее значения 3-х EMA можно легко получить командой GET_CANDLE_EX либо считать внутри программы но загружая значения из файла 1 раз в глобальные переменные .

AntColonel

veteran

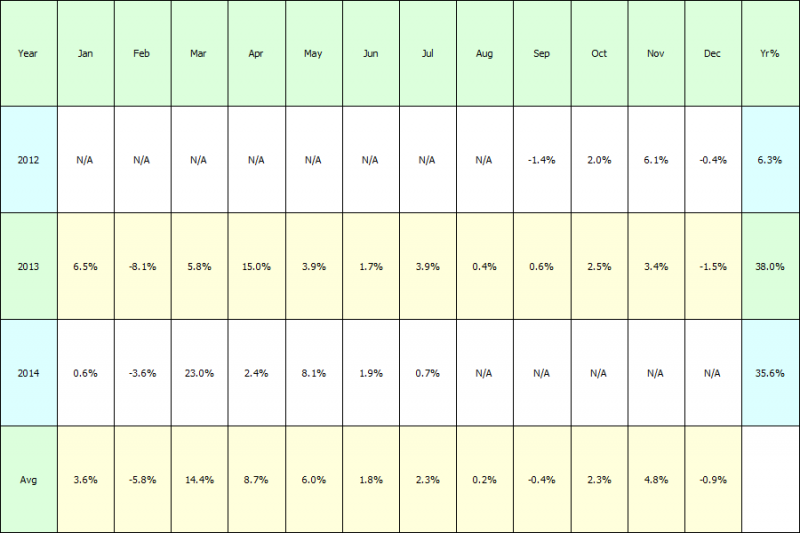

Решил посмотреть элементарную систему. Проста до боли.

При превышении количества желающих купить над количеством желающих продать - покупаем. Наоборот - наоборот. Никакой оптимизации нет. Тупо спрос-предложение.

Тестировал на Сбере. С 03.09.2012 по 13.07.2014. Именно за этот период имею необходимые данные. ТФ - 5 мин.

Результат ниже. Одно плохо - бывают момент с большим числом сделок, что снижает средний профит/лосс. Кто что подскажет?

При превышении количества желающих купить над количеством желающих продать - покупаем. Наоборот - наоборот. Никакой оптимизации нет. Тупо спрос-предложение.

Тестировал на Сбере. С 03.09.2012 по 13.07.2014. Именно за этот период имею необходимые данные. ТФ - 5 мин.

Результат ниже. Одно плохо - бывают момент с большим числом сделок, что снижает средний профит/лосс. Кто что подскажет?

Tano

experienced

Может я не правильно понял за февраль 2013 г. ( - 8.2 % ) . Я понимаю в одной сделке -8 % или -14 % но за месяц должны быть положительные результаты хотя бы близкие к 0.0 % . Либо ограничение на количество отрицательных сделок внутри дня или потери счёта в процентах после которых торговля stop .

Призрак_Биржи

veteran

При превышении количества желающих купить над количеством желающих продать - покупаем. Наоборот - наоборот. Никакой оптимизации нет. Тупо спрос-предложение.Вот тут не понял. На сколько больше должен быть спрос над предложением? Как-то всё равно надо вводить оптимизацию)) Чтоб сделки были при существенной разнице. Или как?

AntColonel

veteran

Вот тут не понял. На сколько больше должен быть спрос над предложением? Как-то всё равно надо вводить оптимизацию)) Чтоб сделки были при существенной разнице. Или как?Да, это один из вариантов допусловий стратегии.

В данном случае просто при превышении. Т.е. по итогам бара спрос стал больше предложения - купили и наоборот.

Призрак_Биржи

veteran

Вообще идея хорошая, в правильном направлении))

Периоды резких просадок - бич количественных стратегий. Но без них никуда. Рынок постоянно меняется.

Методов борьбы с такими просадками множество. Один из них, это ограничение возможного убытка за период, в рублях или процентах. Ограничивать робота по количеству сделок считаю нерационально. Минус этого метода в том, что невозможно предсказать как будет меняться рынок. А вдруг в последующие периоды рынок будет "паинькой" и можно пропустить хорошие сделки?

Другой метод - диверсификация по количеству инструментов, одновременно торгуемому по одной стратегии. Т.е. распределяешь капитал между несколькими инструментами. Тут немного сложнее. Нужно учесть корреляцию между ними, разницу в волатильности и т.д. Короче тут начинается "немножко математики"))

Зато вероятность положительного исхода увеличивается при существенном снижении общего риска. Общий профит однозначно снизится, зато кривая эквити станет почти прямой)))) Такой вот каламбур)))

Периоды резких просадок - бич количественных стратегий. Но без них никуда. Рынок постоянно меняется.

Методов борьбы с такими просадками множество. Один из них, это ограничение возможного убытка за период, в рублях или процентах. Ограничивать робота по количеству сделок считаю нерационально. Минус этого метода в том, что невозможно предсказать как будет меняться рынок. А вдруг в последующие периоды рынок будет "паинькой" и можно пропустить хорошие сделки?

Другой метод - диверсификация по количеству инструментов, одновременно торгуемому по одной стратегии. Т.е. распределяешь капитал между несколькими инструментами. Тут немного сложнее. Нужно учесть корреляцию между ними, разницу в волатильности и т.д. Короче тут начинается "немножко математики"))

Зато вероятность положительного исхода увеличивается при существенном снижении общего риска. Общий профит однозначно снизится, зато кривая эквити станет почти прямой)))) Такой вот каламбур)))

Tano

experienced

Если программа косит то диверсификация по количеству инструментов не поможет надо искать косяки и анализировать отрицательные сделки . Потеря 8 % сравнима с потерей уловистого воблера . Умные люди после таких потерь начинают сами их делать в большом количестве и потери не так уж будут страшны .

AntColonel

veteran

Потерли сообщение случайно из-за движка форума. Перепостю.

Продолжим...

В ТА иногда за подтверждение берут увеличение объема на свече входа по сравнению с предыдущей.

Добавим это условие в нашу систему.

Как итог, мизерное увеличение среднего профит/лосс до 0.09%, уменьшение сделок на треть, уменьшение общей прибыли на треть.

Продолжим...

В ТА иногда за подтверждение берут увеличение объема на свече входа по сравнению с предыдущей.

Добавим это условие в нашу систему.

Как итог, мизерное увеличение среднего профит/лосс до 0.09%, уменьшение сделок на треть, уменьшение общей прибыли на треть.

Призрак_Биржи

veteran

ТЫ уж как-то определись с условиями. Какие будут входить в систему, а какие нет. А то так можно всю жизнь заниматься анализом и разработкой)))

AntColonel

veteran

Дык я и определяюсь. Смотрю, что будет, если добавить то или это. Просто стало интересно посмотреть, можно ли что-то сделать из элементарных основ.

Призрак_Биржи

veteran

Из основ можно сделать всё что угодно. Системы получаются простые и очень надёжные. Без лишней оптимизации и усложнений.

Призрак_Биржи

veteran

Очередное нововведение Московской биржи.

На мой взгляд, биржа пытается "размазать" ликвидность по более широкому перечню инструментов. Идея вроде разумная, а вот как получиться на самом деле, вопрос))))

На мой взгляд, биржа пытается "размазать" ликвидность по более широкому перечню инструментов. Идея вроде разумная, а вот как получиться на самом деле, вопрос))))

AntColonel

veteran

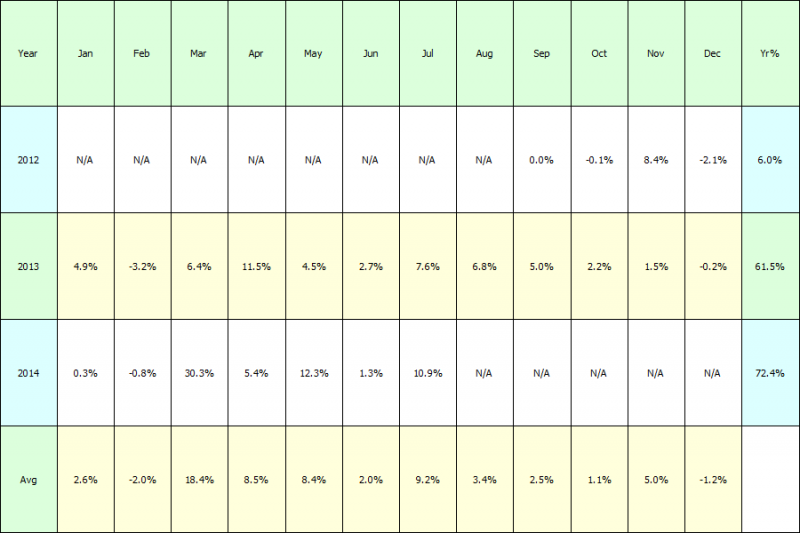

В прошлый раз добавили условие по увеличению объема на свече входа.

Теперь же я подумал, что, возможно выходы стоит осуществлять не только на смене направления толпы, но и на определенных уровнях превышения спроса над предложением и наоборот.

Как определить эти уровни? Ничего не остается, кроме как провести оптимизацию. Т.е. посмотреть, какие значения дают наилучший результат.

В итоге получили следующую кривую капитала. Абсолютное значение примерно похоже с предыдущим раскладом. Зато ушли резкие просадки до 12%. Теперь за весь период возможные просадки держатся на уровне 6%

Теперь же я подумал, что, возможно выходы стоит осуществлять не только на смене направления толпы, но и на определенных уровнях превышения спроса над предложением и наоборот.

Как определить эти уровни? Ничего не остается, кроме как провести оптимизацию. Т.е. посмотреть, какие значения дают наилучший результат.

В итоге получили следующую кривую капитала. Абсолютное значение примерно похоже с предыдущим раскладом. Зато ушли резкие просадки до 12%. Теперь за весь период возможные просадки держатся на уровне 6%

AntColonel

veteran

Решил попробовать фильтровать сделки не объемом, а показателем тренда. А что у нас является самым элементарным показателем тренда? Правильно, средняя.

Всего сделок - 724.

Средний профит/лосс вырос до 0,16%. Мало, да. Работаем.

Всего сделок - 724.

Средний профит/лосс вырос до 0,16%. Мало, да. Работаем.

AntColonel

veteran

Решил попробовать, возможно момент смены перевеса между покупателями и продавцами не самый лучший для входа в позицию. Возможно есть какие-то коэффициенты перевеса. Понятно, без оптимизации тут не обойтись. А этого я хотел бы избежать. Но для науки будет интересно.

Что характерно, результат таки улучшился. Как и по критерию дохода, так и по количеству сделок, и по среднему профит/лоссу.

Сделок за два года стало всего 264. А средний профит/лосс вырос аж до 0,45%

Однако стабильность кривой дохода так и оставляет желать лучшего.

Что характерно, результат таки улучшился. Как и по критерию дохода, так и по количеству сделок, и по среднему профит/лоссу.

Сделок за два года стало всего 264. А средний профит/лосс вырос аж до 0,45%

Однако стабильность кривой дохода так и оставляет желать лучшего.

Чайный пьяница

Никогда не плавится

НП

каков накал страстей...

как думаете, уже пора покупать сбер (от 70 руб) или ждать ниже?

каков накал страстей...

как думаете, уже пора покупать сбер (от 70 руб) или ждать ниже?

altairseg

veteran

НПНу, традиционно, август всегда на лоях. Думаю, что пациент скорее жив, чем мёртв (верх вероятнее, чем вниз). Хотя прогуляться вниз еще может.

каков накал страстей...

как думаете, уже пора покупать сбер (от 70 руб) или ждать ниже?

AntColonel

veteran

На работе, не могу картинку кинуть. Но на память там вроде в районе 70 находится второе отклонение от средневзвеса, рассяитанного от двухгодичных лоев.

AntColonel

veteran

Если по-русски, то это возможная точка разворота. Но надо смотреть точно. А посмотрю я сегодня разве что в полночь, ибо пятница-пиво-водка-бухать-бухать-дрова-тааагииилллл...

Призрак_Биржи

veteran

Технически, точка для начала покупок хорошая)) Можно потихоньку начать подбирать, частями...

Tano

experienced

После прочтения книг по опционам и статей журналов наиболее ценным считаю : Для любого покупаемого опциона цена не должна превышать разницы между страйками , расчет точки безубыточности , К1 = ((ФО-Ф)/Ф)*100 % - для CALL , ФО=С+Ц , C - страйк Ц - цена опциона CALL , K1=((ФО-Ф)/Ф)*(-1)*100 % - для PUT , ФО=С-Ц , C - страйк Ц - цена опциона PUT , Ф - фьючерс , Покупка CALL/PUT , стренгл , стреддл .

ТОП 5

1

2

3

4