На информационном ресурсе применяются cookie-файлы. Оставаясь на сайте, вы подтверждаете свое согласие на их использование.

financial_help

member

Дорогие друзья ,

Когда то я сама была новичком в море информации . Сейчас за плечами более 15 лет поисков , обучения и практического опыта . Накопленных знаний , шаблонов , путей решения различных финансовых проблем , да и что говорить- собственные ошибки тоже были . Человек не может знать все и я сама постоянно совершенствуюсь и до сих пор все 15 лет учусь. Работа в крупных холдинговых предприятиях ( со штатом более 2000 человек ) , частные проекты и консультации. Российский и международный опыт .

Вопросы можно задавать по основным направлениям :

Управленческий учет (Управленческий учет и контроль на предприятии.

Постановка и внедрение системы управленческого учета на предприятии. Разработка единых стандартов учета для группы компаний..)

Бюджетирование (Прозрачность финансовых потоков и финансовых результатов.

Постановка и внедрение системы бюджетирования с нулевого цикла . Подготовка «положения о бюджетировании компании» Ежедневная отчетность в разрезе Бюджета Движения Денежных Средств (БДДС) и Бюджета Доходов и Расходов (БДР)

Корпоративные финансы ( Разработка финансовой стратегии компании и стратегического бюджета . Консолидация финансовой отчетности

Составление бизнес планов

За время работы накопилась огромное количество шаблонов , таблиц , схем .

Вы можете задавать любые вопросы связанные с учетом , если я знаю ответ , я с удовольствием им поделюсь , если не знаю включусь в дискуссию .

Кто хочет может задавать вопросы в рамках форума , кто не хочет публичности можно задавать вопросы в личку

Когда то я сама была новичком в море информации . Сейчас за плечами более 15 лет поисков , обучения и практического опыта . Накопленных знаний , шаблонов , путей решения различных финансовых проблем , да и что говорить- собственные ошибки тоже были . Человек не может знать все и я сама постоянно совершенствуюсь и до сих пор все 15 лет учусь. Работа в крупных холдинговых предприятиях ( со штатом более 2000 человек ) , частные проекты и консультации. Российский и международный опыт .

Вопросы можно задавать по основным направлениям :

Управленческий учет (Управленческий учет и контроль на предприятии.

Постановка и внедрение системы управленческого учета на предприятии. Разработка единых стандартов учета для группы компаний..)

Бюджетирование (Прозрачность финансовых потоков и финансовых результатов.

Постановка и внедрение системы бюджетирования с нулевого цикла . Подготовка «положения о бюджетировании компании» Ежедневная отчетность в разрезе Бюджета Движения Денежных Средств (БДДС) и Бюджета Доходов и Расходов (БДР)

Корпоративные финансы ( Разработка финансовой стратегии компании и стратегического бюджета . Консолидация финансовой отчетности

Составление бизнес планов

За время работы накопилась огромное количество шаблонов , таблиц , схем .

Вы можете задавать любые вопросы связанные с учетом , если я знаю ответ , я с удовольствием им поделюсь , если не знаю включусь в дискуссию .

Кто хочет может задавать вопросы в рамках форума , кто не хочет публичности можно задавать вопросы в личку

Баристер

забанен

Ну... если прям огромное количество шаблонов БП и Вы ими готовы делиться на безвозмездной основе (я так понимаю, что Вы сюда без коммерческих целей? ) - может сразу и накидаете в тему по разным категориям?

Ну и... Вы, собственно, чем занимаетесь? Кто по профессии? Я пока понял только, что Вы 15 лет делаете что-то из области финансов...

Ну и... Вы, собственно, чем занимаетесь? Кто по профессии? Я пока понял только, что Вы 15 лет делаете что-то из области финансов...

financial_help

member

Делиться готова абсолютно на безвозмездной основе )

за плечами 15 лет общего опыта главного бухгалтера и финансового директора в крупных корпорациях , и в данный момент возглавляю финансовый отдел в крупной международной компании .

мои сертификаты и кваллификации по специальности

•В процессе получения квалификации ACCA professional (Association of Chartered Certified Accountants) UK

•Сертификат ACCA Dip IFR ru (Международные стандарты финансовой отчетности) ( ноябрь 2005)

•Сертификат Effectiveness of IPO Company Valuation (Leading Ventures Associates, UK , London 2007)

•Сертификат IFA «Associate » "Финансовый менеджер" (июнь 2006) Великобритания

•Сертификат IFA«Accounting Technician»"Специалист по управленческому учету" (июнь 2005) Великобритания

•Квалификационный аттестат главного бухгалтера.Минфин РФ 27 мая 2000 г.,Член Института Профессиональных Бухгалтеров России с 2000г.

•Сертификат CAP/CIPA Сертифицированный международный профессиональный бухгалтер (июнь 2007 г) г. Москва

•Сертификат CIPA на право преподавания специальности «Управленческий Учет» и «Финансовый Учет» (июль 2007г.) г. Москва

за плечами 15 лет общего опыта главного бухгалтера и финансового директора в крупных корпорациях , и в данный момент возглавляю финансовый отдел в крупной международной компании .

мои сертификаты и кваллификации по специальности

•В процессе получения квалификации ACCA professional (Association of Chartered Certified Accountants) UK

•Сертификат ACCA Dip IFR ru (Международные стандарты финансовой отчетности) ( ноябрь 2005)

•Сертификат Effectiveness of IPO Company Valuation (Leading Ventures Associates, UK , London 2007)

•Сертификат IFA «Associate » "Финансовый менеджер" (июнь 2006) Великобритания

•Сертификат IFA«Accounting Technician»"Специалист по управленческому учету" (июнь 2005) Великобритания

•Квалификационный аттестат главного бухгалтера.Минфин РФ 27 мая 2000 г.,Член Института Профессиональных Бухгалтеров России с 2000г.

•Сертификат CAP/CIPA Сертифицированный международный профессиональный бухгалтер (июнь 2007 г) г. Москва

•Сертификат CIPA на право преподавания специальности «Управленческий Учет» и «Финансовый Учет» (июль 2007г.) г. Москва

financial_help

member

Ну... если прям огромное количество шаблонов БП и Вы ими готовы делиться на безвозмездной основе (я так понимаю, что Вы сюда без коммерческих целей? ) - может сразу и накидаете в тему по разным категориям?Да , да я так и собираюсь сделать . хочу их сгруппировать по темам , очистить от цифр и выложить сюда .

мне просто легче было бы выкладывать конкретно под вопросы ...

А по бизнес планам - я их написала наверно уже около 20 штук , и в разных отраслях,но сами бизнес планы я выложить не могу - это собственность заказчиков .

А вот шаблоны по финансовой части - это конечно могу и сделаю в ближайшее время . Хочу написать пошаговую инструкцию по составлению и выложить здесь же .

Просто подумала может у кого будут вопросы по составлению именно финансовой части бизнес планов , например наверняка при подсчете дисконтированных денежных потоков могут возникнуть вопросы ...

ведь у разных отраслей и финансовая составляющая отличается . Хотя принципы в общем то одинаковые .

Баристер

забанен

Как определяется период окупаемости стартовых инвестиций в сфере услуг? Т.е., как определить наиболее вероятный объем заказов при подготовке БП, для целей расчета рентабельности и обоснованности инвестирования, жизнеспособности бизнеса?

Миша, ответы на твои вопросы все платные. А ТС, по всей видимости, может дать ответ только на четкий конкретно поставленный вопрос, выраженный в цифрах и бумагах. Подозреваю, что с прицелом на постоянную работу. Этакое завуалированное резюме. Ну Бог в помощь, как говорится. Только тут рыбы нет (с)

financial_help

member

Как определяется период окупаемости стартовых инвестиций в сфере услуг? Т.е., как определить наиболее вероятный объем заказов при подготовке БП, для целей расчета рентабельности и обоснованности инвестирования, жизнеспособности бизнеса?Для оценки инвестиционных проектов используются следующие основные коэффициенты :

1.чистая приведенная стоимость (NPV)

2.внутренняя норма доходности (IRR),

3.дисконтированные показатели рентабельно деятельности (RI)

4. Период окупаемости первоначальных инвестиций (payback period PP)

Первые три мы пропускаем , а напишу , про тот который интересует Вас , а именно про 4 коэффициент

Период окупаемости первоначальных инвестиций (затрат) - это период времени, необходимый для поступления денежных средств от вложенного капитала в размере, позволяющем возместить первоначальные денежные расходы. Показатель текущей окупаемости определяет минимально необходимый период для инвестиции, чтобы была обеспечена ставка доходности, измеряемый в месяцах, кварталах и годах. Моментом окупаемости называется тот момент времени в расчетном периоде, после которого текущий чистый доход становится положительным.

При переводе этой казенной фразы на русский язык – можно сказать – За какой период инвестиции перекроются деньгами , которые может генерировать сам проект.

Например , вложено в проект планируемые иинвестиции 100 000 руб., проект может генерировать в год например 60 000 руб. Значит период окупаемости составит 1 год и 4 месяца . Это просто период окупаемости, он предполагает процедуры дисконтирования .

Но так же есть пятый коэффициент , который широко используется при оценке инвестиционных проектов

5. Период окупаемости первоначальных затрат, рассчитанный с учетом дисконтирования денежных потоков (Discounted PP)

это период времени, необходимый для возмещения дисконтированной стоимости инвестиций за счет настоящей стоимости будущих денежных поступлений. Данный показатель определяется путем деления величины инвестиций на дисконтированный чистый поток денежных средств.

Все тоже самое , но сами потоки которые генерирует проект дисконтируются

Использование процедур дисконтирования увеличивает срок окупаемости проекта, т. е. всегда верно соотношение DPP > PP. В результате проект, удовлетворяющий аналитика по критерию РР, может оказаться неприемлемым по критерию DPP.

Если Вам интересно могу потом поподробнее написать как дисконтируются денежные потоки , это просто отдельная и не самая простая тема

При оценке инвестиционных проектов критерии РР и DPP могут использоваться при таких условиях:

а) проект принимается, если окупаемость имеет место;

б) если рассчитанный период окупаемости меньше некоторого максимально допустимого периода окупаемости, который компания считает приемлемым для себя, то данный проект принимается;

в) из ряда альтернативных инвестиционных проектов принимается тот, срок окупаемости которого меньше.

Теперь самое главное , у разных проектов , разная стоимость окупаемости и разные критерии оценки разными банками . Но правило примерно одно , что дисконтированный период не должен превышать срока на который тебя кредитуют

Т.е. вверху просто немного теории , что такое период окупаемости , а последняя фраза и есть ответ на Ваш вопрос . Когда вы придете в банк или к инвестору , то жестких рамок нет и никто не скажет , что например должен быть 3,34 или 2, 48 .

А если инвестируете самостоятельно , то тот период , который подходит Вам тот и считается приемлемым , чем меньше тем лучше .

Сейчас читают

В моем полку прибыло....

304953

999

Марафон стройности - 76

252192

1000

ДИСКУС+ (ж-м на Высоцкого) 5

144804

1001

financial_help

member

Миша, ответы на твои вопросы все платные. А ТС, по всей видимости, может дать ответ только на четкий конкретно поставленный вопрос, выраженный в цифрах и бумагах. Подозреваю, что с прицелом на постоянную работу. Этакое завуалированное резюме. Ну Бог в помощь, как говорится. Только тут рыбы нет (с)Если я знаю ответ , то дам его абсолютно бесплатно , и более того не просто ответ , а могу помочь и с самими расчетами...

Вы ошибаетесь если думаете что со своим резюме я ищу работу в Новосибирске )

Я сейчас работаю (и надеюсь проработать еще много лет ) в крупной международной компании , и уже много лет нахожусь не в России . Так что работа в Новосибирске мне не светит ))

Не допускаете возможность альтруизма ? )

Баристер

забанен

....Меня скорее интересует как определить эти 60.000 рублей...

Например , вложено в проект планируемые иинвестиции 100 000 руб., проект может генерировать в год например 60 000 руб. Значит период окупаемости составит 1 год и 4 месяца . Это просто период окупаемости, он предполагает процедуры дисконтирования .

....

Грубо говоря, "производственный потенциал" - на 60.000 рублей в час... Другой вопрос - какими будут продажи...

Или это уже не совсем то, о чем Вы думали поговорить?

financial_help

member

Меня скорее интересует как определить эти 60.000 рублей...Планирование продаж , оценка емкости рынка , конкурентных преимуществ , ценообразования и продажной стратегии - это из области маркетинга

Грубо говоря, "производственный потенциал" - на 60.000 рублей в час... Другой вопрос - какими будут продажи...

Или это уже не совсем то, о чем Вы думали поговорить?

не финансов ...

kir_sf

guru

Если Вам интересно могу потом поподробнее написать как дисконтируются денежные потоки , это просто отдельная и не самая простая темаА мне интересно немного другое.

Вы пишите что за время работы очень много составляли бизнес-планов, естественно, неоднократно дисконтировали денежные потоки. Какую ставку дисконтирования брали? Из какой логики бралась та или иная ставка дисконтирования? Какую ставку использовали бы вы, если бы у вас была возможность ее выбирать?

financial_help

member

Вы пишите что за время работы очень много составляли бизнес-планов, естественно, неоднократно дисконтировали денежные потоки. Какую ставку дисконтирования брали? Из какой логики бралась та или иная ставка дисконтирования? Какую ставку использовали бы вы, если бы у вас была возможность ее выбирать?Одним из способов определения ставки дисконтирования является установление безрисковой ставки, на которую затем "нанизывается" премия за различные риски. Премия за риск у каждого инвестора и каждой инвестиции своя, также как и компоненты денежных потоков, генерируемых инвестицией. Как правило, ставка дисконтирования отражает минимальную ставку доходности, которая требуется инвестору для осуществления капиталовложения в проект

У финансистов существуют такие способы определения ставки дисконтирования

Из теории корпоративных финансов ( понятно что своими словами я описать не могу лучше чем написано в учебниках , иначе я бы сама их писала . а не на форуме ))

1. На основе средневзвешенной стоимости капитала (WACC - Weighted Average Cost of Capital или CAPM (Capital Asset Pricing Model), если используется только собственный капитал), что имеет целый ряд как преимуществ, так и недостатков. Среди преимуществ: стоимость капитала можно точно рассчитать, на ее основе можно судить как минимум об одном из возможных вариантов альтернативного использования ресурсов - возврате денег акционерам и кредиторам пропорционально их вкладам в проект. Среди недостатков:

oWACC рассчитывается на основе %а по заемным средствам и дивидендов, но и %, и дивиденды включают в себя поправку на риск, которая в процессе дисконтирования учитывается при расчете сложного %а, поэтому риск равномерно с течением времени нарастает;

oWACC не является постоянной величиной и в результате осуществления инвестиций она может измениться, если риск планируемого инвестиционного проекта значительно отличается от риска основной деятельности компании или если для осуществления проекта инвестору необходимо привлечь дополнительный капитал из одного конкретного источника (например, взять кредит);

oWACC усредняет все риски компании, так как для всех инвестиционных проектов используется одна и та же ставка дисконтирования, но различные инвестиционные проекты одного и того же предприятия могут отличаться по степени и характеру риска;

oиспользование WACC в качестве ставки дисконтирования предполагает, что внутренняя норма рентабельности любого инвестиционного проекта предприятия должна быть выше WACC, но не обязательно: у одного проекта она может быть выше, у другого ниже. Важно лишь, чтобы внутренняя норма рентабельности всего инвестиционного портфеля предприятия была не ниже стоимости капитала (с учетом возможного ее изменения в результате осуществления инвестиционного проекта).

2. На основе % по заемному капиталу. Имеется в виду текущая эффективная ставка процента по долгосрочной задолженности, то есть %, под который предприятие может взять в долг в настоящее время. Если капитал можно инвестировать либо вернуть кредиторам, то % по заемным средствам равен альтернативной стоимости капитала. Нужно отметить, что в качестве ставки дисконтирования следует использовать только эффективную ставку процента, которая может отличаться от номинальной, поскольку период капитализации процентов может быть различным.

3.На основе ставки по безопасным вложениям, которую можно рассматривать как альтернативную стоимость денег. Существуют определенные виды риска, которые невозможно устранить на практике и которые отражаются на всех процентных ценных бумагах. Для практического использования было бы целесообразно несколько упростить задачу, сведя весь многообразный спектр рисков к вероятности того, что фактические денежные поступления окажутся меньше запланированных. Это значит, что в качестве ставки дисконтирования можно использовать ставку %а по таким инвестициям, риск неплатежа (или не поступления денежных доходов) по которым практически нулевой. На Западе роль такой ставки обычно играет ставка процента по государственным ценным бумагам. Недостаток этого подхода в России заключается в том, что достаточно сложно определить, какие вложения можно считать безрисковыми.

4. На основе ставки по безопасным вложениям с поправкой на различные факторы риска - страновой риск, риск ненадежности участников проекта, риск неполучения предусмотренных проектом доходов и т.д. (метод кумулятивного построения).

5. На основе поправки на риск и стоимости долга. Использование WACC в качестве ставки дисконтирования нивелирует разницу в рисках между всеми инвестиционными проектами предприятия. Для того, чтобы отразить различия в риске разных проектов, показатель WACC несколько модифицируется. Один из возможных подходов - дисконтирование денежных потоков по ставке, отражающей исключительно риск самого проекта и не учитывающей эффект финансирования.

6. На основе альтернативной стоимости денег, под которой понимается внутренняя норма рентабельности предельного принятого или предельного непринятого проекта. Теоретически использование данного метода вполне оправдано, но его существенный недостаток заключается в том, что на практике определить это значение достаточно сложно, и, кроме того, %ы по предельному принятому и предельному непринятому проектам различны, что влечет за собой путаницу в расчетах.

7. На основе экспертной оценки (в отечественных условиях наиболее распространенный метод).

Ну это теория , она была, есть и будет . Но в практике я всегда считала безрисковой ставкой – ставку рефинансирования ЦБ . Вообще эти коэффициенты указываются как правило в начале самого бизнес плана вроде как резюме по цифрам : требуется инвестиций столько , планируемый оборот такой то , рентабельность проекта такая та , расчетный срок окупаемости такой то , дисконтированный срок окупаемости такой ( при этом ставка дисконтирования не расшифровывается , за все время меня ни разу !! не попросили ее расшифровать , только сейчас задумалась – почему так ?? ) Кстати при написании бизнес плана - дисконтирование не является обязательным требованием , все делается по желанию

Что касается личного взгляда на эту ставку дисконтирования – то хотелось бы еще раз посмотреть на сущность дисконта и почему применяют дисконтированные денежные потоки .

А суть эта в 2 х словах такая :Теория дисконтирования строится на том, чтобы высчитать от какой доходности инвестор отказывается вкладывая деньги в какой либо проект , а не ценные бумаги или банковский депозит .

Один из основополагающих принципов финансов говорит о том что «надежный доллар стоит дороже чем рисковый. И деньги сейчас дороже чем деньги завтра .

Поэтому мне кажется что ставка рефинансирования как раз и отвечает примерным требованиям – не завышена и не занижена … Опять же это все очень условно …

В реальной жизни при составлении бизнес плана очень трудно собственникам объяснить почему их денежные потоки нужно уменьшать , и когда дисконтируешь потоки например на 5 лет , то там коэффициент применяется вообще в 5 степени )

Просто еще раз хотела сказать что ставка дисконтирования не регламентируется на государственном уровне , во всяком случае я не знаю об этом .

А Вы как думаете какая ставка должна учитываться при дисконтировании?

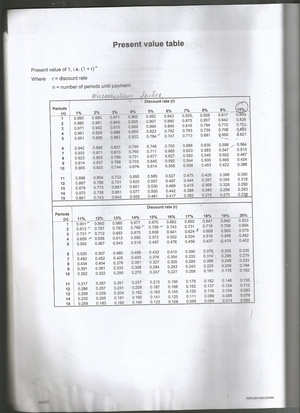

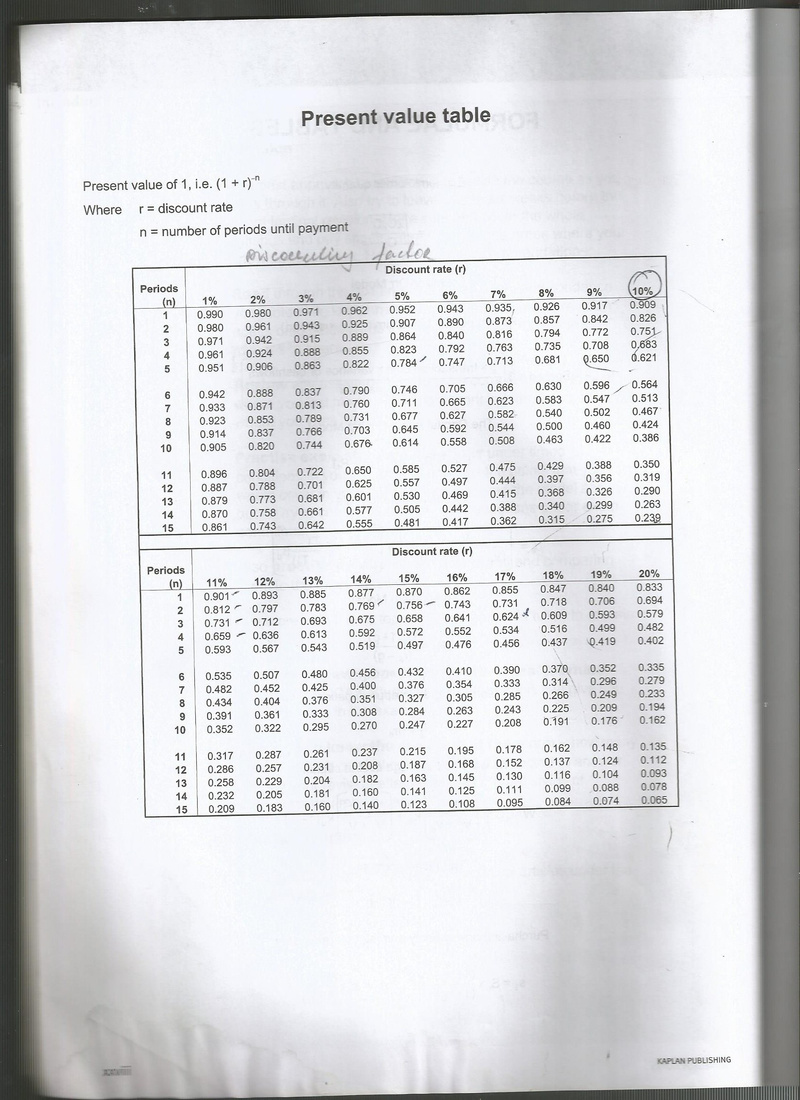

Внизу прикрепляю таблицу с коэффициентами по приведенной стоимости ( мало ли вдруг кому пригодится)

-

present value tables

kir_sf

guru

Ппц! Зачем столько букв? Глаз сломал

Хотелось бы увидеть ответ в таком виде:

"В отечественных телекоммуникационных компаниях мы применяли ставку 10% потому что вот такие то особенности этой сферы;

А когда я работала в иностранной животноводческой ферме ставка использовалась 12% потому что хрен его знает почему, так как нам говорили что это не наше дело".

Все то что вы откуда то усердно накопировали я и сам могу в инете нарыть.

Хотелось бы увидеть ответ в таком виде:

"В отечественных телекоммуникационных компаниях мы применяли ставку 10% потому что вот такие то особенности этой сферы;

А когда я работала в иностранной животноводческой ферме ставка использовалась 12% потому что хрен его знает почему, так как нам говорили что это не наше дело".

Все то что вы откуда то усердно накопировали я и сам могу в инете нарыть.

financial_help

member

Ну это теория , она была, есть и будет . Но в практике я всегда считала безрисковой ставкой – ставку рефинансирования ЦБ . Вообще эти коэффициенты указываются как правило в начале самого бизнес плана вроде как резюме по цифрам : требуется инвестиций столько , планируемый оборот такой то , рентабельность проекта такая та , расчетный срок окупаемости такой то , дисконтированный срок окупаемости такой ( при этом ставка дисконтирования не расшифровывается , за все время меня ни разу !! не попросили ее расшифровать , только сейчас задумалась – почему так ?? ) Кстати при написании бизнес плана - дисконтирование не является обязательным требованием , все делается по желаниюВас этот ответ не устроил ?

kir_sf

guru

Кстати при написании бизнес плана - дисконтирование не является обязательным требованием , все делается по желаниюВыше вы написали что за карьеру составляли около 20 бизнес-планов. А сколько из них было без дисконтирования?

financial_help

member

Большая часть без дисконта , с дисконтированием было всего 3 . Дисконт , я Вам писала считала по ставке ЦБ на тот момент .

Если интересен дисконт , то буквально на днях я начала составляла прогнозы по прибыли и движению денег для комитета по выдаче финансовых лицензий в UK - FSA ( для нашего филиала) , одним из требований является дисконтирование потоков , но по какому коэффициенту мне данные еще не дали .

Сегодня запрошу данные у бухгалтера , который с ними физически общается и напишу Вам ставку по какой дисконтируют финансовые компании в UK .

В России это точно не регламентировано, скорее всего по отраслям коэффициенты есть у оценочных компаний .

Если интересен дисконт , то буквально на днях я начала составляла прогнозы по прибыли и движению денег для комитета по выдаче финансовых лицензий в UK - FSA ( для нашего филиала) , одним из требований является дисконтирование потоков , но по какому коэффициенту мне данные еще не дали .

Сегодня запрошу данные у бухгалтера , который с ними физически общается и напишу Вам ставку по какой дисконтируют финансовые компании в UK .

В России это точно не регламентировано, скорее всего по отраслям коэффициенты есть у оценочных компаний .

kir_sf

guru

Ваше мнение я увидел. Меня интересует рабочие примеры использования.

Правильно ли я понимаю, что вы во всех бизнес-планах, где подразумевалось дисконтирование, использовали ставку ЦБ?

Правильно ли я понимаю, что вы во всех бизнес-планах, где подразумевалось дисконтирование, использовали ставку ЦБ?

Пока отправлял сообщение вы уже написали ответ.

Спасибо

Спасибо

financial_help

member

Да , пожалуйста )

А за много букв извините , подумала может кому и теория нужна. Теперь понимаю свою ошибку , действительно в интернете все есть .

А за много букв извините , подумала может кому и теория нужна. Теперь понимаю свою ошибку , действительно в интернете все есть .

PP01

veteran

А за много букв извинитеДа, это круто. Прям целый реферат по какой-то экономической специальности.

(Это форум. Я, когда хочу объяснить подробнее, тоже увлекаюсь и получаются портянки, которые другим читать лень

)

)

financial_help

member

Ну да , и я увлеклась и забылась )но на будущее все учту

rene zelvejger

junior

Приходилось заниматься оценкой бизнеса?

financial_help

member

Этим нет , этим занимаются профессиональные оценщики

Единственное , что знаю из этой темы - построение финансовой модели для оценки бизнеса ( на базе Excel) для работающего предприятия , но это я изучала самостоятельно , для себя , профессионально с этим не сталкивалась

Единственное , что знаю из этой темы - построение финансовой модели для оценки бизнеса ( на базе Excel) для работающего предприятия , но это я изучала самостоятельно , для себя , профессионально с этим не сталкивалась

kir_sf

guru

А Вы как думаете какая ставка должна учитываться при дисконтировании?Приведу и свое мнение, может кому и будет полезно.

Во-первых, считаю бесполезным (если не сказать глупым) использовать ставку ЦБ как ставку дисконтирования:

а) потому что нетрудно найти депозит со ставкой выше ставки ЦБ, а это безрисковое вложение, в отличие от любого бизнеса. То есть, инвестор, должен снять деньги с более выгодного и безопасного хранения, чтобы вложится в какой-то рискованый и менее доходный бизнес. Вы там про это неоднократно писали в "множестве букв" об альтернативной стоимости денег и отказа от доходности. Но почему то сами свою теорию на практике не применяте

б) потому что реальная инфляция в стране выше чем ставка ЦБ, поэтому когда инвестиции вернутся к инвестору за срок окупаемости, расчитанный со ставкой дисконтирования ЦБ, они обесценятся на "Реальный % инфляции - Ставка ЦБ".

Во-вторых, считаю что ставка дисконтирования не должна быть меньше чем 15%, как раз на основании пп. а) и б), то есть потому что есть безрисковые и малорисковые инструменты с доходностью в диапазоне 10-15% и реальный уровень инфляции тоже находится в этом диапазоне. А чтобы учесть еще и прочие риски (о чем вы тоже писали, но почему то сами не учли), характерные для нашей экономики, ставка должна начинаться от 20%. Так некоторые российские представители "золотой сотни" Forbes используют ставку 25% (что почти в три раза больше ставки ЦБ).

financial_help

member

Ну во первых я нигде и не декларировала свое мнение как единственно правильное . Каждый имеет право на собственное мнение . И Вы и я

А по поводу депозитов - то вообще то под "безрисковой ставкой" понимается "ставка дисконтирования, равная доходности безрисковых инвестиций. Как правило, это инвестиции в государственные ценные бумаги в странах с низким политическим риском" это если что не я придумала )

Государственные бумаги - это не банковские депозиты . В нашей стране ( с высоким политическим риском ) если Вы депозиты считаете безопасным хранением - то тогда уж берите банки с высокой государственной долей и с рейтингом ААА , ,т.е. коммерческие банки уж никак под эту категорию не подходят .

И у этих банков - если говорить про депозитные вложения ставка от 4 до 7 % - это я так в среднем говорю .

Кстати расскажите поподробнее про безрисковые инструменты с доходностью 15-20 % годовых , мне как человеку имеющему свободные ресурсы это очень интересно

А по поводу депозитов - то вообще то под "безрисковой ставкой" понимается "ставка дисконтирования, равная доходности безрисковых инвестиций. Как правило, это инвестиции в государственные ценные бумаги в странах с низким политическим риском" это если что не я придумала )

Государственные бумаги - это не банковские депозиты . В нашей стране ( с высоким политическим риском ) если Вы депозиты считаете безопасным хранением - то тогда уж берите банки с высокой государственной долей и с рейтингом ААА , ,т.е. коммерческие банки уж никак под эту категорию не подходят .

И у этих банков - если говорить про депозитные вложения ставка от 4 до 7 % - это я так в среднем говорю .

Кстати расскажите поподробнее про безрисковые инструменты с доходностью 15-20 % годовых , мне как человеку имеющему свободные ресурсы это очень интересно

kir_sf

guru

А все сказанное выше имеет прямое отношение и к вашему вопросу.

С вашего позволения, я своими словами:

1. Балансовая оценка. Берете баланс, вычитаете из суммы активов чистый долг, получаете текущую оценку компании. Фактически, это равноценно тому, что вы выкупите все материльные ценности (включая различную интеллектуальную собственность) за рыночную стоимость, уменьшенную на величину долга, а потом, когда расчитаетесь с долгами, восстановится статус кво - вы купили ценности, оплатив их рыночную (балансовую) стоимость.

Но данная оценка не учитывает того, что это продается бизнес, а не просто груда барахла. Поэтому

2. Оценка отраслевая. Вы наверное встречали в деловых СМИ оценку крупных предприятий в количестве EBITDA, например, "5 EBITDA", или "3 EBITDA".

Что такое EBITDA? Это годовая прибыль компании без учета налогов, процентов и амортизации оборудования. Почему не учитывают эти параметры?

Один завод имеет в своем парке современное оборудование, только купленное, амортизация от которого уменьшает прибыль, а другой завод работает на старом, изношенном, давно самортизированном. Прибыль у второго завода больше, но с точки зрения инвестора это предприятие вряд ли должно ценится выше. Итак, амортизацию убрали. Далее, одно предприятие работает на своем капитале, а другое на заемных средствах. Соответственно, второе предприятие платит проценты и уменьшает прибыль. Хотя мощности их могут быть равны. Чтобы устранить влияние структуры капитала убираются проценты. Ну и налоги, поскольку они расчитываются после процентов и амортизации не попадают в расчет.

Какова логика расчета стоимости предприятия в единицах EBITDA? Оценщики исходят из того, что прибыль за текущий год полностью отдается инвестору в качестве возврата инвестиций. В разных отраслях есть своя характерная окупаемость. Если это завод, то окупаемость в районе 5-7 лет, если это магазин, то 2-3 года. Таким образом, за завод нельзя платить больше чем 5 EBITDA, за магазин 2 EBITDA.

Но это, так сказать, максимальная оценка.

3. Оценка методом дисконтированных денежных потоков. Разбираете бизнес по косточкам, с учетом платежей долга, процентов и прочего. Исходя из этого, рисуете план возврата инвестиций. С учетом всех возможных рисков (по аренде, по основным контрактам и т. д.) оцениваете срок окупаемости. Берете свою желаемую доходность (моя рекомендация - не ниже 20%) и дисконтируете возврат инвестиций. Получаете справедливую стоимость бизнеса

С вашего позволения, я своими словами:

1. Балансовая оценка. Берете баланс, вычитаете из суммы активов чистый долг, получаете текущую оценку компании. Фактически, это равноценно тому, что вы выкупите все материльные ценности (включая различную интеллектуальную собственность) за рыночную стоимость, уменьшенную на величину долга, а потом, когда расчитаетесь с долгами, восстановится статус кво - вы купили ценности, оплатив их рыночную (балансовую) стоимость.

Но данная оценка не учитывает того, что это продается бизнес, а не просто груда барахла. Поэтому

2. Оценка отраслевая. Вы наверное встречали в деловых СМИ оценку крупных предприятий в количестве EBITDA, например, "5 EBITDA", или "3 EBITDA".

Что такое EBITDA? Это годовая прибыль компании без учета налогов, процентов и амортизации оборудования. Почему не учитывают эти параметры?

Один завод имеет в своем парке современное оборудование, только купленное, амортизация от которого уменьшает прибыль, а другой завод работает на старом, изношенном, давно самортизированном. Прибыль у второго завода больше, но с точки зрения инвестора это предприятие вряд ли должно ценится выше. Итак, амортизацию убрали. Далее, одно предприятие работает на своем капитале, а другое на заемных средствах. Соответственно, второе предприятие платит проценты и уменьшает прибыль. Хотя мощности их могут быть равны. Чтобы устранить влияние структуры капитала убираются проценты. Ну и налоги, поскольку они расчитываются после процентов и амортизации не попадают в расчет.

Какова логика расчета стоимости предприятия в единицах EBITDA? Оценщики исходят из того, что прибыль за текущий год полностью отдается инвестору в качестве возврата инвестиций. В разных отраслях есть своя характерная окупаемость. Если это завод, то окупаемость в районе 5-7 лет, если это магазин, то 2-3 года. Таким образом, за завод нельзя платить больше чем 5 EBITDA, за магазин 2 EBITDA.

Но это, так сказать, максимальная оценка.

3. Оценка методом дисконтированных денежных потоков. Разбираете бизнес по косточкам, с учетом платежей долга, процентов и прочего. Исходя из этого, рисуете план возврата инвестиций. С учетом всех возможных рисков (по аренде, по основным контрактам и т. д.) оцениваете срок окупаемости. Берете свою желаемую доходность (моя рекомендация - не ниже 20%) и дисконтируете возврат инвестиций. Получаете справедливую стоимость бизнеса

kir_sf

guru

financial_help

member

За оценкой бизнеса надо к Олегу Тинькову )

Продажа пельменного бизнеса Дарья с кучей долгов за 21 млн долларов Абрамовичу в 2001 году

Продажа пивоваренного завода « Тиньков» группе Sun Interbrew за 260 млн долларов и то же с кучей долгов 2005 г.

В оба раза компании были проданы по стоимости гораздо выше и чем балансовая стоимость и чем EBITDA и чем дисконтированные денежные потоки ...

Предполагаю , что ни одна из вышеперечисленных методик не использовалась

Продажа пельменного бизнеса Дарья с кучей долгов за 21 млн долларов Абрамовичу в 2001 году

Продажа пивоваренного завода « Тиньков» группе Sun Interbrew за 260 млн долларов и то же с кучей долгов 2005 г.

В оба раза компании были проданы по стоимости гораздо выше и чем балансовая стоимость и чем EBITDA и чем дисконтированные денежные потоки ...

Предполагаю , что ни одна из вышеперечисленных методик не использовалась

kir_sf

guru

Ну во первых я нигде и не декларировала свое мнение как единственно правильное . Каждый имеет право на собственное мнение . И Вы и яОткуда у вас стремление оправдываться?

Я нигде не написал что вы не имеете право на собственное мнение, я не написал что вы неправы, я не написал что я и только я кругом прав. Я даже озаглавил свое выступление что это исключительно мое мнение. И каждый новый пункт начинал глаголом "считаю", а не "стопудово, это так".

Я нигде не написал что вы не имеете право на собственное мнение, я не написал что вы неправы, я не написал что я и только я кругом прав. Я даже озаглавил свое выступление что это исключительно мое мнение. И каждый новый пункт начинал глаголом "считаю", а не "стопудово, это так".Но раз вы хотите подискутировать, ок. Да, государственные бумаги это не банковский депозит. Только где вы видели инвестора, который держит свои средства в гособлигациях США?

Я инвестор, у меня деньги на счету. Ко мне приходят с проектом. Естественно, я начну шевелится только если увижу доходность, превышающую имеющуюся. Но самое главное, если уж и вкладываться в бизнес, то с целью как минимум превысить инфляцию.

Кстати расскажите поподробнее про безрисковые инструменты с доходностью 15-20 % годовых , мне как человеку имеющему свободные ресурсы это очень интересноЕсли быть точным, я написал "безрисковые и малорисковые инструменты с доходностью в диапазоне 10-15%". До 11% это депозиты, 11%-15% - это МАЛОрисковые инструменты. В любой организации, предоставляющей доступ к фининструментам вам предложат такой продукт - с минимальной просадкой, но доходностью чуть выше чем на депозитах.

kir_sf

guru

и чем дисконтированные денежные потоки ...У вас есть данные по финпотокам этих компаний?

Вопрос не в этом. Вы путаете оценку и конечную стоимость сделки. А она не обязательно должна сопадать с оценкой.

То есть, к Олегу Тинькову вам надо обращаться если вам надо продать бизнес в несколько раз дороже, чем его любая оценка

financial_help

member

Разве кто то оправдывается )? Мне казалось , что у нас как раз идет диалог , это даже не спор , а обычный обмен мнениями

На самом деле , я Вам уже писала выше что сам дисконт в бизнес планах даже не просят расшифровать ...

Потому что если это частный инвестор - то ему этот коэффициент не интересен по определению ( все таки дисконтирование денежных потоков это относят к корпоративным финансам ) , может конечно и есть такие продвинутые инвесторы , которые сами все разложат по полочкам , но я таких не встречала

А если речь идет о банках - то с момента подачи бизнес плана до выдачи кредита - проходит не меньше 2 месяцев , а чаще и по полгода занимает проектное финансирование ( я сейчас говорю именно о "проектном" )

И у банка подключаются целые отделы : делают юридическую экспертизу , кредитчики , оценщики и рисковики . Вот рисковики как раз и не смотрят на те коэффициенты , которые ты им показываешь , а берут исходные данные в виде прогнозов , которые ты им даешь БДР,БДДС , прогнозный баланс , все это они забивают в свои программы , которые им выдают уже все коэффициенты и оценки

На самом деле , я Вам уже писала выше что сам дисконт в бизнес планах даже не просят расшифровать ...

Потому что если это частный инвестор - то ему этот коэффициент не интересен по определению ( все таки дисконтирование денежных потоков это относят к корпоративным финансам ) , может конечно и есть такие продвинутые инвесторы , которые сами все разложат по полочкам , но я таких не встречала

А если речь идет о банках - то с момента подачи бизнес плана до выдачи кредита - проходит не меньше 2 месяцев , а чаще и по полгода занимает проектное финансирование ( я сейчас говорю именно о "проектном" )

И у банка подключаются целые отделы : делают юридическую экспертизу , кредитчики , оценщики и рисковики . Вот рисковики как раз и не смотрят на те коэффициенты , которые ты им показываешь , а берут исходные данные в виде прогнозов , которые ты им даешь БДР,БДДС , прогнозный баланс , все это они забивают в свои программы , которые им выдают уже все коэффициенты и оценки

kir_sf

guru

http://business.ngs.ru/forum/board/ownbusiness/flat/1879611931/?fpart=1&per-page=50#Post1879611931

Вот еще ответ на ваш вопрос.

Вот еще ответ на ваш вопрос.

financial_help

member

У вас есть данные по финпотокам этих компаний?нет , если четно , то у меня их нет . Просто в момент продажи пивного завода я как раз общалась с человеком , хорошо знакомым с бизнесом Тинькова .

Кстати Абрамович , потом свернул производство пельменей так что какие потом были потоки - а их совсем не было - уже не важно ...

Но если так было бы нужно , то в принципе по заводу денежные потоки можно было бы поискать , он выходил неоднократно на облигационные займы , так что информация в архивах где нибудь должна быть

Но не в рамках конечно этого топика )

prototipnsk

activist

У меня есть совет по определению ставки дисконтирования, из собстенного опыта, так сказать.

Берите ту ставку дисконтирования, которая понятна Вам (как исполнителю) и заказчику проекта.

Если уровень финансовой грамонтности не очень высокий (на экономистов всяких не учились), и Вы не знаете, как оценить риски, не пытайтесь высчитать Бетта-коэффициенты. Скорее всего, если Вы их как-нибудь посчитаете, они Вам ни о чем не скажут и только запутают.

Из простых истин, можете брать ставку рефинансирования (как безрисковую), ставку по депозиту, ставку по кредиту, доходность собственных вложенных средств.

Ставка по депозиту говорит примерно о том, что Вы вкладываете деньги, но при этом и пальцем не шевелите. А если шевелите, - то доходность должна быть выше.

Ставку по кредиту имеет смысл брать, если собираетесь реализовывать проект на заемные.

Если уже есть существующий бизнес - то берете его "доходность на капитал". Ибо сравниваете, не лучше ли вложить деньги в существующее направление, либо мутить новое.

Ну а ставку рефинансирования можете использовать, если ничего больше не понравилось.

Главное, повторю, чтобы было понятно.

Для краткосрочных проектов (до 2 лет), ИМХО, лучше вообще не дисконтировать.

P.S. Учет инфляции в рсчетах - отдельная тема.

Как говорил Демадоран, 1) либо все потоки денег (т.е. затраты, инвестиции, доходы, КЭШ) считаете в номинальных ценах (т.е. сегодня морковка стоит 1 руб/кг., а завтра - 1руб. 20 коп. за кг), тогда и ставку дисконтирования берете номинальную (т. е., написано в реклмке, что депозиты под 12%, значит под 12% и дисконтируете); 2) либо все считаете в сегодняшних ценах, но тогда и дисконтируете на ставку за минусом инфляции (допустим, инфляция = 8% годовых, тогда ставка дисконтирования равна 12% - 8% = 4%)

P.P.S. Уважаемый топикстартер! Надеюсь, что в топик со временем подтянутся практикующие экономисты, связанные с проектным анализом, и диалог будет более конструктивным.

Берите ту ставку дисконтирования, которая понятна Вам (как исполнителю) и заказчику проекта.

Если уровень финансовой грамонтности не очень высокий (на экономистов всяких не учились), и Вы не знаете, как оценить риски, не пытайтесь высчитать Бетта-коэффициенты. Скорее всего, если Вы их как-нибудь посчитаете, они Вам ни о чем не скажут и только запутают.

Из простых истин, можете брать ставку рефинансирования (как безрисковую), ставку по депозиту, ставку по кредиту, доходность собственных вложенных средств.

Ставка по депозиту говорит примерно о том, что Вы вкладываете деньги, но при этом и пальцем не шевелите. А если шевелите, - то доходность должна быть выше.

Ставку по кредиту имеет смысл брать, если собираетесь реализовывать проект на заемные.

Если уже есть существующий бизнес - то берете его "доходность на капитал". Ибо сравниваете, не лучше ли вложить деньги в существующее направление, либо мутить новое.

Ну а ставку рефинансирования можете использовать, если ничего больше не понравилось.

Главное, повторю, чтобы было понятно.

Для краткосрочных проектов (до 2 лет), ИМХО, лучше вообще не дисконтировать.

P.S. Учет инфляции в рсчетах - отдельная тема.

Как говорил Демадоран, 1) либо все потоки денег (т.е. затраты, инвестиции, доходы, КЭШ) считаете в номинальных ценах (т.е. сегодня морковка стоит 1 руб/кг., а завтра - 1руб. 20 коп. за кг), тогда и ставку дисконтирования берете номинальную (т. е., написано в реклмке, что депозиты под 12%, значит под 12% и дисконтируете); 2) либо все считаете в сегодняшних ценах, но тогда и дисконтируете на ставку за минусом инфляции (допустим, инфляция = 8% годовых, тогда ставка дисконтирования равна 12% - 8% = 4%)

P.P.S. Уважаемый топикстартер! Надеюсь, что в топик со временем подтянутся практикующие экономисты, связанные с проектным анализом, и диалог будет более конструктивным.

financial_help

member

Ого !

спасибо за такую информацию , очень полезная )

спасибо за такую информацию , очень полезная )

togoa

junior

Добрый день! Случайно наткнулся на ваше щедрое предложение. Не могли бы вы разъяснить мне следующую ситуацию.

Я собираюсь регистрироваться в качестве ИП, чтобы работать с американскими клиентами (разработка программного обеспечения). Переводы буду получать ежемесячно по контракту. В банке мне объяснили, что надо будет открывать два расчётных счёта: валютный для зачисления и рублёвый для налоговых списаний. Так ли это? кроме того, меня интересуют все моменты в процессе, где банк будет взимать комиссии. Мне надо выбирать банк и лучше не забыть задать все нужные вопросы. Нужна также пластиковая карта. Привязывается ли она к р/с или надо открывать обычный картсчёт и туда переводить? Какие ещё есть "подводные камни" при валютных переводах?

Я собираюсь регистрироваться в качестве ИП, чтобы работать с американскими клиентами (разработка программного обеспечения). Переводы буду получать ежемесячно по контракту. В банке мне объяснили, что надо будет открывать два расчётных счёта: валютный для зачисления и рублёвый для налоговых списаний. Так ли это? кроме того, меня интересуют все моменты в процессе, где банк будет взимать комиссии. Мне надо выбирать банк и лучше не забыть задать все нужные вопросы. Нужна также пластиковая карта. Привязывается ли она к р/с или надо открывать обычный картсчёт и туда переводить? Какие ещё есть "подводные камни" при валютных переводах?

financial_help

member

Добрый день !

У меня рублевая виза Сбербанка и Номосбанка . Регулярно на нее идут переводы в евро и долларах, конвертация идет автоматически при зачислении денег на счет - т.е. банк покупает у меня валюту , а на счет зачисляет уже рубли .

Другое дело если Вы потом хотите пользоваться валютой и совершать валютные операции

Честно говоря своих валютных счетов в России у меня нет , и как на них проходит зачисление я не знаю , но вот для юридических лиц - наше валютное законодательство - это просто ужас какой то , во всем мире я перевожу валюту просто - формированием простого поручения на перевод денег , а вот чтобы перевести мне валюту в Россию - я при ее зачислении на счет юридического лица столько лишних телодвижений совершаю - от заполнения справок и распоряжений на счете - до паспортов сделок по валютным контрактам - еще раз повторюсь во всем остальном мире такого нет .

про валютный счет физика не могу ничего сказать – это в банке надо уточнить саму процедуру зачисления – идет ли это автоматом или нужны подтверждающие документы

Поэтому мой совет , если не собираетесь держать деньги в валюте а использовать на свои нужды в России - открывайте обычную карту привязанную к рублевому счету и делайте себе спокойно на него перечисления .

На сегодняшний день банки не передают сведения в налоговые о поступлениях на счета физ лиц , это делается только по запросу . В случае если сумма транзакции превышает эквивалент 600 000 руб. , то передаются сведения в службу фин. мониторинга – опять же это не налоговая

Банк выбирайте с удобным интернет банком , любая карта привязывается к счету , карта – это средство , инструмент для оплаты , а сами деньги все равно лежат на счете . Я пользуюсь : Сбером (он-лайнером) , интернет банком Номоса и Альфа кликом – в принципе нареканий нет

Забыла уже давно что такое оплата вне дома – все коммунальные платежи , переводы физ лицам , юр лицам , за телефон , за интернет , налоги – все только по банку

Комиссия за переводы считается так – это я сейчас про тех , кто Вам будет платить – Плательщик платит комиссию своему банку + комиссия банку корреспонденту , я постоянно встречаюсь с переводами через Deutsche Bank и Bank of New York . У них комиссия 10 долларов за транзакцию . Отправитель при отправке платежа может выбрать функцию «Shared» и тогда эту комиссию удержат с бенефициара – т.е. с Вас .

Остальные комиссии у Вас будут только от своего банка – годовое обслуживание + комиссии уже за исходящие переводы от Вас , на входящие переводы больше комиссий нет

Кстати, если Вы заинтересованы в клиентах, то не могли бы прислать мне в личку информацию о Вас , наша компания сотрудничает с IT специалистами по всему миру , как и дистанционно так и приглашаем к себе

У меня рублевая виза Сбербанка и Номосбанка . Регулярно на нее идут переводы в евро и долларах, конвертация идет автоматически при зачислении денег на счет - т.е. банк покупает у меня валюту , а на счет зачисляет уже рубли .

Другое дело если Вы потом хотите пользоваться валютой и совершать валютные операции

Честно говоря своих валютных счетов в России у меня нет , и как на них проходит зачисление я не знаю , но вот для юридических лиц - наше валютное законодательство - это просто ужас какой то , во всем мире я перевожу валюту просто - формированием простого поручения на перевод денег , а вот чтобы перевести мне валюту в Россию - я при ее зачислении на счет юридического лица столько лишних телодвижений совершаю - от заполнения справок и распоряжений на счете - до паспортов сделок по валютным контрактам - еще раз повторюсь во всем остальном мире такого нет .

про валютный счет физика не могу ничего сказать – это в банке надо уточнить саму процедуру зачисления – идет ли это автоматом или нужны подтверждающие документы

Поэтому мой совет , если не собираетесь держать деньги в валюте а использовать на свои нужды в России - открывайте обычную карту привязанную к рублевому счету и делайте себе спокойно на него перечисления .

На сегодняшний день банки не передают сведения в налоговые о поступлениях на счета физ лиц , это делается только по запросу . В случае если сумма транзакции превышает эквивалент 600 000 руб. , то передаются сведения в службу фин. мониторинга – опять же это не налоговая

Банк выбирайте с удобным интернет банком , любая карта привязывается к счету , карта – это средство , инструмент для оплаты , а сами деньги все равно лежат на счете . Я пользуюсь : Сбером (он-лайнером) , интернет банком Номоса и Альфа кликом – в принципе нареканий нет

Забыла уже давно что такое оплата вне дома – все коммунальные платежи , переводы физ лицам , юр лицам , за телефон , за интернет , налоги – все только по банку

Комиссия за переводы считается так – это я сейчас про тех , кто Вам будет платить – Плательщик платит комиссию своему банку + комиссия банку корреспонденту , я постоянно встречаюсь с переводами через Deutsche Bank и Bank of New York . У них комиссия 10 долларов за транзакцию . Отправитель при отправке платежа может выбрать функцию «Shared» и тогда эту комиссию удержат с бенефициара – т.е. с Вас .

Остальные комиссии у Вас будут только от своего банка – годовое обслуживание + комиссии уже за исходящие переводы от Вас , на входящие переводы больше комиссий нет

Кстати, если Вы заинтересованы в клиентах, то не могли бы прислать мне в личку информацию о Вас , наша компания сотрудничает с IT специалистами по всему миру , как и дистанционно так и приглашаем к себе

margarita2007

experienced

а Вы какой налог платите со своих регулярных поступлений?

financial_help

member

Конечно , я как гражданин(ка) РФ должна платить подоходный налог - если считать мои поступления доходом (опять же вопрос спорный - есть же и расходы) , но банки пока не передают сведения в налоговые , чем я и пользуюсь . Я за последние несколько лет подоходного налога уже заплатила больше миллиона , и ничего за это не получила , поэтому оставим моральный аспект в стороне

на международные перечисления я не плачу ничего - хотя это не правильно , но пока эти дыры есть - я пользуюсь , но у меня переводы идут с формулировкой или transfer или return loan

Пару раз вызывали в Сбер , обычным разъяснением операций все и ограничивалось

Хотя , конечно подоходный налог у нас самый маленький в мире , всего 13 процентов , грех не платить )

Если поступления идут регулярно , конечно регистрация ИП самый простой способ

на международные перечисления я не плачу ничего - хотя это не правильно , но пока эти дыры есть - я пользуюсь , но у меня переводы идут с формулировкой или transfer или return loan

Пару раз вызывали в Сбер , обычным разъяснением операций все и ограничивалось

Хотя , конечно подоходный налог у нас самый маленький в мире , всего 13 процентов , грех не платить )

Если поступления идут регулярно , конечно регистрация ИП самый простой способ

margarita2007

experienced

да меня ваш моральный облик не интересует. у вас просто ответ нерелевантен вопросу, поэтому я задала уточняющий вопрос. человек хочет зарегистрироваться и работать уплачивая налоги, а вы ему советуете нарушать закон, пользуясь дырами не в законе, а в правоприменении. на мой взгляд, давать такие советы некорректно с профессиональной точки зрения.

financial_help

member

Ну вот уже и оценку сразу поставили )

Покажите пожалуйста , где я давала советы про неуплату налогов ?

Я описала только свой опыт и совет дала только один - открытие именно рублевого счета , на который возможны как переводы из-за рубежа так и уплата налогов

Покажите пожалуйста , где я давала советы про неуплату налогов ?

Я описала только свой опыт и совет дала только один - открытие именно рублевого счета , на который возможны как переводы из-за рубежа так и уплата налогов

Naaatta

Рыжик.....

открытие именно рублевого счета , на который возможны как переводы из-за рубежа так и уплата налоговВообще то о всех счетах, открытых от имени юрлица оно обязано сообщать в ИФНС, а использовать счета физлица юрлицу в предпринимательской деятельности нельзя. И счет для валюты должен быть валютным со всеми вытекающими. Ну и 198 статью УК никто не отменял....

Предупреждение п. 1. Два - первое оно же последнее.

financial_help

member

Мы же говорим о счете именно физического лица- в контексте участника , который задал вопрос - он - зарегистрировал ИП , соответственно совет открыть именно рублевый счет - в чем совет противоречит законодательству РФ ?

Naaatta

Рыжик.....

Раз

Два

Что до валютного контроля, тут ИП приравнивается к ООО со всеми вытекающими кучами справок и бумажек... И как финансовый консультант вы должны об этом знать.

Три

И вы, видимо, не в курсе, что с недавних пор налоговая имеет право получить доступ к любому счету, что физлица, что юрлица... так что можете начинать спать беспокойно....

Спокойной ночи....

И четыре.

Давать такие советы, называясь специалистом, и не прописывать сумму и срок ответственности, это неуважение к пользователю, который может внять вашему совету.

У меня все.

если считать мои поступления доходом (опять же вопрос спорный - есть же и расходы) , но банки пока не передают сведения в налоговые , чем я и пользуюсьКак бы в соответствии с законодательством ИП должен уведомить ИФНС о счетах, используемых в предпринимательской деятельности, и банку стучать не придется, ИПшник сам на себя должен стучать посредством декларации. Зачем вы меня заставляете второй раз повторять?

Два

Что до валютного контроля, тут ИП приравнивается к ООО со всеми вытекающими кучами справок и бумажек... И как финансовый консультант вы должны об этом знать.

Три

И вы, видимо, не в курсе, что с недавних пор налоговая имеет право получить доступ к любому счету, что физлица, что юрлица... так что можете начинать спать беспокойно....

Спокойной ночи....

И четыре.

Давать такие советы, называясь специалистом, и не прописывать сумму и срок ответственности, это неуважение к пользователю, который может внять вашему совету.

У меня все.

с недавних пор налоговая имеет право получить доступ к любому счетуМежду нами - они это практикуют уже давненько. Я с таким сталкивалась еще лет шесть назад. Вопрос в одном - когда именно конкретное лицо заинтересует налоговую. Полагаю, это зависит от уровня дохода.

Ну эт понятно. Просто сейчас они об этом открыто заявили....

Исходя из того, какие проверки затевает сейчас налоговая, они действуют методом тыка, т.е. логики нет, а случайное попадание возможно.

Полагаю, это зависит от уровня дохода.Полагаю да. Но исключить риски не представляется возможным, поэтому приходится учитывать все.

Исходя из того, какие проверки затевает сейчас налоговая, они действуют методом тыка, т.е. логики нет, а случайное попадание возможно.

Насчет метода тыка - это точно. Примеров хватает. Так что, спокойный сон гарантирует только отсутствие доходов, да и то не всегда

financial_help

member

На самом деле я действительно должна извиниться перед участником за абсолютно некомпетентный ответ на его вопрос .

между использованием счетов юридического лица и физического огромная разница

Единственное , что могу сказать в свое оправдание , что уже много лет не живу в России , и наши жесткие порядки уже подзабыты , получая доход на территории РФ , с меня подоходный удерживают налоговые агенты .

Но я себя специалистом по налогам и не позиционировала , а предлагала услуги по Управленческому учету , что лежит в несколько иной области

Что касается моих личных переводов , то как я писала выше , основанием является "loans" , а именно займы , которые не относятся к доходам .так что сплю я спокойно )

Еще раз приношу извинения

между использованием счетов юридического лица и физического огромная разница

Единственное , что могу сказать в свое оправдание , что уже много лет не живу в России , и наши жесткие порядки уже подзабыты , получая доход на территории РФ , с меня подоходный удерживают налоговые агенты .

Но я себя специалистом по налогам и не позиционировала , а предлагала услуги по Управленческому учету , что лежит в несколько иной области

Что касается моих личных переводов , то как я писала выше , основанием является "loans" , а именно займы , которые не относятся к доходам .так что сплю я спокойно )

Еще раз приношу извинения

Subbota

member

Я пользуюсь : Сбером (он-лайнером) , интернет банком Номоса и Альфа кликом – в принципе нареканий нетнесоответствует

Забыла уже давно что такое оплата вне дома – все коммунальные платежи , переводы физ лицам , юр лицам , за телефон , за интернет , налоги – все только по банку

Единственное , что могу сказать в свое оправдание , что уже много лет не живу в России , и наши жесткие порядки уже подзабыты , получая доход на территории РФ , с меня подоходный удерживают налоговые агенты .так понимаю, сбербанк настолько удобен, что заграницей гораздо удобнее оплачивать комунальные платежи именно через него? ну наконец то испытал чувство гордости за Родину ))

теперь по сути: ведь ты тут с другой задачей, не нести свет знаний в массы, ты охотник, ищешь тут что то, напиши сразу что ищешь, а то мб мы ищем одно и тоже )

ТОП 5

2

4