На информационном ресурсе применяются cookie-файлы. Оставаясь на сайте, вы подтверждаете свое согласие на их использование.

AUTOBUS

experienced

Хочу обсудить такую темку.

Одна моя знакомая - бизнес (продажа КИП) для оборотки взяла в банке 400 000 руб. на 2 месяца по 25% годовых.

Хотя я ей готова была их дать под 5% в мес. Ей как раз на пару месяцев. Но в банке вроде как дешевле.

Первый месяц пришла внести взнос и АХТУНГ! Оказывается нужно было отчитаться куда потратила или тратить с карты безналом, а так получите 31,8 % ставку. Это раз.

А второе выясняется что она взяла не 400т.р. а 450 т.р. причём 50 000 руб. - это страховка которую она платит при любом раскладе не чатсями а сразу даже если вернёт весь долг в течении 2х месяцев.

Как думаете можно побороться с таким безпределом ? Банк СовкомБанк...

Теперь считаем 400 000 под 5% месяц это 20 000Х 2=40 000 руб

Она банку оплачивает страховку 50 000 руб. + % по двум месяцам которые составляют 11542 руб мес.Х2 =23084

ИТОГО 73084!!! Круто?! ХОЧУ СВОЙ БАНК !

!

В общем она в суд. а я сочувствую...

Только не надо сейчас тут начинать, договор нужно читать было и т.д. подруга человек достаточно грамотный, говорит что всё вдоль и поперёк прочитала, переспросила у девушки которая заполняла анкету говорили что страховка есть, но она выплачивается частями, и чем быстрее погасишь тем меньше страховка т.к. вроде ты же не 5ть лет платишь, а за 2 управилась и страховка не актуальна...

Одна моя знакомая - бизнес (продажа КИП) для оборотки взяла в банке 400 000 руб. на 2 месяца по 25% годовых.

Хотя я ей готова была их дать под 5% в мес. Ей как раз на пару месяцев. Но в банке вроде как дешевле.

Первый месяц пришла внести взнос и АХТУНГ! Оказывается нужно было отчитаться куда потратила или тратить с карты безналом, а так получите 31,8 % ставку. Это раз.

А второе выясняется что она взяла не 400т.р. а 450 т.р. причём 50 000 руб. - это страховка которую она платит при любом раскладе не чатсями а сразу даже если вернёт весь долг в течении 2х месяцев.

Как думаете можно побороться с таким безпределом ? Банк СовкомБанк...

Теперь считаем 400 000 под 5% месяц это 20 000Х 2=40 000 руб

Она банку оплачивает страховку 50 000 руб. + % по двум месяцам которые составляют 11542 руб мес.Х2 =23084

ИТОГО 73084!!! Круто?! ХОЧУ СВОЙ БАНК

!В общем она в суд. а я сочувствую...

Только не надо сейчас тут начинать, договор нужно читать было и т.д. подруга человек достаточно грамотный, говорит что всё вдоль и поперёк прочитала, переспросила у девушки которая заполняла анкету говорили что страховка есть, но она выплачивается частями, и чем быстрее погасишь тем меньше страховка т.к. вроде ты же не 5ть лет платишь, а за 2 управилась и страховка не актуальна...

Нееее, ну если банком нарушены условия договора, тогда да - она в суд, ты сочувствуешь...

А договор то можно глянуть?

А договор то можно глянуть?

"всё вдоль и поперёк прочитала, Оказывается, выясняется, подруга человек достаточно грамотный"

Квазиунофантазия

veteran

подруга человек достаточно грамотныйЧё то сомнительно...

говорит что всё вдоль и поперёк прочиталаГоворить "прочитала..." - это одно. "Осмыслить прочитанное" - это совсем другое. Почему, собственно, и "вляпалась" Ваша подруга.

Она не сочувствует, на подружку обижается, что та взяла в банке.

Вообще, проблема "дешовых денег" для малого и среднего бизнеса - это полный джоп. Да, конечно, наверняка найдутся желающие ткнуть меня носом и похвастаться познаниями различных фондов и государственных программ, решающих эту проблему, собственно, не малого и среднего бизнеса, а проблему самого государства, из-за которой не заполняются бюджеты, не создаются новые рабочие места и т.д.

Вообще, проблема "дешовых денег" для малого и среднего бизнеса - это полный джоп. Да, конечно, наверняка найдутся желающие ткнуть меня носом и похвастаться познаниями различных фондов и государственных программ, решающих эту проблему, собственно, не малого и среднего бизнеса, а проблему самого государства, из-за которой не заполняются бюджеты, не создаются новые рабочие места и т.д.

Показать спойлер

О чём тут можно говорить, если сидим, к примеру, с Лубенцом. Он, как банкир, прекрасно знает, что мой бизнес, если не испытывает недостатка в финансировании глянцевого образа и поведения, априори убыточным быть не может, потому как настроен на самую богатейшую аудиторию.

- Алексей, - начинает меня лошарить, как потенциального клиента, п.ч. ему ведь тоже москвичи спускают план на открытие счетов и пр., - я же тебе помогаю, поэтому и ты мне должен помочь. Открывай у меня счет.

- У меня уже есть счёт. Какой мне смысл что-то менять?

- Ну, ты знаешь, у меня вот даже... счета открыла.

- Ну?

- Открывай у меня счет.

- А кредитная линия на интересуемую меня сумму будет?

- Ну, ты же знаешь, гарантии... я вот с удовольствием прокредитую того, у кого там недвижимость или ещё что...

(и это мне говорит человек, у которого тоже нет никаких гарантий, кроме банковской лицензии - и то не его, а там, в Москве; Тому же Сбербанку России, к примеру, есть что предложить кроме лицензии, офиса и персонала, если он захочет взять у меня кредит? А чем тогда я от него отличаюсь?)

Млин, и месяца не прошло с того последнего разговора, просыпаюсь с утра и узнаю, что у банка отозвана лицензия. Набираю, чтобы выразить свои слова сочувствия, потом понимаю, что воспримет, как издёвку, п.ч. наверняка помнит нашу беседу. Мне искренне жаль, что человек попал в такую вот пренепреятнейшую ситуацию. Ведь, мы с ним ещё совсем недавно, казалось, встречались в открывающемся офисе на Сибревкома - вокруг всё в целофане, пахнет краской. Сели посредине коридора, чтобы не запачкаться, и он мне планы рисовал, а я - ему. И каков результат? Я то как шевелился до, так и сейчас ещё дрыгаюсь. А его проект с этим банком взял, да и завалился.

Вот и результат. А что, казалось бы, может быть надёжнее банка?

А млин, настоял бы в Москве на нормальном финансировании таких вот, как я - был бы богат и счастлив. Потому как земля то гранёная, на самом то деле. И все грани - острые. В городе едва ли не ежедневно

возникают новые бары и рестораны, различные салоны и бутики… судьба которых – стать таким же рутинным и заурядным заведением, как и у конкурентов на соседней улице. В городе более пятисот туристических фирм, и назови открывающийся хоть «Бутик Путешествий», хоть «Элитный Бутик Путешествий» - его финал, это такое же конвейерное предприятие, которое будет жить либо за счет соответствующего дисконта от «Пегаса», либо за счёт ключевого клиента, поддерживающего этот конвейер в силу разных на то причин…

Но мы всё равно вкладываемся миллионами в открытие подобных проектов под себя или под своих детей.

Что нами движет?

Мечта. Мечта и извечное стремление выделиться из таких же стремящихся, как и мы. Но вот здесь вот самый главный парадокс: мы стремимся выделиться не на том, что мы осуществляем какой-то прорыв, а на том, что ДУМАЕМ, что у нас это получится лучше, чем у всех тех, кто занимается тем же самым. А что, к примеру у "дяди Дёнера" получится лучше, чем у "дяди Пёнера"? Да ничем!

Город в откровенном творческом кризисе делового развития, благодаря глубокоуважаемым мною чиновникам. Кругом сплошной откат, распил и общее одеревенение. И лишь лёгкая искорка в глазах, если заходит речь о том, что где-то можно ещё прикупить из недвижимости по пустяковому ценнику...

- Алексей, - начинает меня лошарить, как потенциального клиента, п.ч. ему ведь тоже москвичи спускают план на открытие счетов и пр., - я же тебе помогаю, поэтому и ты мне должен помочь. Открывай у меня счет.

- У меня уже есть счёт. Какой мне смысл что-то менять?

- Ну, ты знаешь, у меня вот даже... счета открыла.

- Ну?

- Открывай у меня счет.

- А кредитная линия на интересуемую меня сумму будет?

- Ну, ты же знаешь, гарантии... я вот с удовольствием прокредитую того, у кого там недвижимость или ещё что...

(и это мне говорит человек, у которого тоже нет никаких гарантий, кроме банковской лицензии - и то не его, а там, в Москве; Тому же Сбербанку России, к примеру, есть что предложить кроме лицензии, офиса и персонала, если он захочет взять у меня кредит? А чем тогда я от него отличаюсь?)

Млин, и месяца не прошло с того последнего разговора, просыпаюсь с утра и узнаю, что у банка отозвана лицензия. Набираю, чтобы выразить свои слова сочувствия, потом понимаю, что воспримет, как издёвку, п.ч. наверняка помнит нашу беседу. Мне искренне жаль, что человек попал в такую вот пренепреятнейшую ситуацию. Ведь, мы с ним ещё совсем недавно, казалось, встречались в открывающемся офисе на Сибревкома - вокруг всё в целофане, пахнет краской. Сели посредине коридора, чтобы не запачкаться, и он мне планы рисовал, а я - ему. И каков результат? Я то как шевелился до, так и сейчас ещё дрыгаюсь. А его проект с этим банком взял, да и завалился.

Вот и результат. А что, казалось бы, может быть надёжнее банка?

А млин, настоял бы в Москве на нормальном финансировании таких вот, как я - был бы богат и счастлив. Потому как земля то гранёная, на самом то деле. И все грани - острые. В городе едва ли не ежедневно

возникают новые бары и рестораны, различные салоны и бутики… судьба которых – стать таким же рутинным и заурядным заведением, как и у конкурентов на соседней улице. В городе более пятисот туристических фирм, и назови открывающийся хоть «Бутик Путешествий», хоть «Элитный Бутик Путешествий» - его финал, это такое же конвейерное предприятие, которое будет жить либо за счет соответствующего дисконта от «Пегаса», либо за счёт ключевого клиента, поддерживающего этот конвейер в силу разных на то причин…

Но мы всё равно вкладываемся миллионами в открытие подобных проектов под себя или под своих детей.

Что нами движет?

Мечта. Мечта и извечное стремление выделиться из таких же стремящихся, как и мы. Но вот здесь вот самый главный парадокс: мы стремимся выделиться не на том, что мы осуществляем какой-то прорыв, а на том, что ДУМАЕМ, что у нас это получится лучше, чем у всех тех, кто занимается тем же самым. А что, к примеру у "дяди Дёнера" получится лучше, чем у "дяди Пёнера"? Да ничем!

Город в откровенном творческом кризисе делового развития, благодаря глубокоуважаемым мною чиновникам. Кругом сплошной откат, распил и общее одеревенение. И лишь лёгкая искорка в глазах, если заходит речь о том, что где-то можно ещё прикупить из недвижимости по пустяковому ценнику...

Показать спойлер

Из последних чудес:

аттракцион неслыханной щедрости от Альфы - предлагают до 313600. Интересуюсь, если взять на 36 месяцев ровно 300 000 какая будет ставка? Говорят - 24% годовых. Ну, недёшево, но приемлемо. А дальше шутка, что называется платёж, посчитав от которого обратным счётом, я получаю реальную ставку уже около 34% годовых, т.е. про страховку мне скромно не рассказали...

Интересуюсь, если взять на 36 месяцев ровно 300 000 какая будет ставка? Говорят - 24% годовых. Ну, недёшево, но приемлемо. А дальше шутка, что называется платёж, посчитав от которого обратным счётом, я получаю реальную ставку уже около 34% годовых, т.е. про страховку мне скромно не рассказали...

А бороться с беспределом можно единственным образом - читать досконально всё, что подписываешь, не слушая сотрудников банка и всё подвергая сомнению, не работать с лгунами, тем более, что по нормальным ставкам честные кредиты они есть, навскидку, ВТБ24, Райффайзен, МДМ.

Со страховкой же можно бороться в целом только законодательно. На самом деле когда обязали отменить комиссии за выдачу кредита, ведение ссудного счёта, досрочное погашение и т.п. - все эти сборы в ту самую страховку в итоге и ушли. Хотели как лучше, а получилось как всегда.

Хотели как лучше, а получилось как всегда.

аттракцион неслыханной щедрости от Альфы - предлагают до 313600.

Интересуюсь, если взять на 36 месяцев ровно 300 000 какая будет ставка? Говорят - 24% годовых. Ну, недёшево, но приемлемо. А дальше шутка, что называется платёж, посчитав от которого обратным счётом, я получаю реальную ставку уже около 34% годовых, т.е. про страховку мне скромно не рассказали...А бороться с беспределом можно единственным образом - читать досконально всё, что подписываешь, не слушая сотрудников банка и всё подвергая сомнению, не работать с лгунами, тем более, что по нормальным ставкам честные кредиты они есть, навскидку, ВТБ24, Райффайзен, МДМ.

Со страховкой же можно бороться в целом только законодательно. На самом деле когда обязали отменить комиссии за выдачу кредита, ведение ссудного счёта, досрочное погашение и т.п. - все эти сборы в ту самую страховку в итоге и ушли.

Хотели как лучше, а получилось как всегда.если в договоре не прописано, то банк посылается в пешее эротическое...

ЕвгенийNSK2010

в жизни все просто - зри в корень

у меня единственное предположение

это был не банк ( в нормальном его проявлении)

а типа микроагенства = ожидать другого результата и не стоило

это был не банк ( в нормальном его проявлении)

а типа микроагенства = ожидать другого результата и не стоило

ЕвгенийNSK2010

в жизни все просто - зри в корень

А млин, настоял бы в Москве на нормальном финансировании таких вот, как я - был бы богат и счастлив.вы ошибаетесь. подобная политика банков НЕ возможна.

в данной обстановке при "чистке" банковской сферы и грамотном управлении...

говорит что всё вдоль и поперёк прочитала

Показать спойлер

- Доктор, помогите  , у меня с женщинами не получается уже

, у меня с женщинами не получается уже

- Так Вам же уже 65 лет , Вы чего хотите то?

, Вы чего хотите то?

- Но моему соседу уже 70, а он говорит что каждую ночь кого-нибудь шпилит

- Ну так и Вы говорите

, у меня с женщинами не получается уже - Так Вам же уже 65 лет

, Вы чего хотите то?- Но моему соседу уже 70, а он говорит что каждую ночь кого-нибудь шпилит

- Ну так и Вы говорите

Показать спойлер

переспросила у девушки которая заполняла анкету говорили что страховка есть, но она выплачивается частями, и чем быстрее погасишь тем меньше страховка т.к. вроде ты же не 5ть лет платишь, а за 2 управилась и страховка не актуальна...Этих то меньше всего слушать надо. У них процент с выдачи и инструкция, зазубренная наизусть как отвечать на вопросы о страховке, переплате и досрочном гашении

А договор то можно глянуть?Вы, правда, скинули бы договор без реквизитов.

Это интересно было бы разобрать, как сейчас "вуалируют" допплатежи.

Да и подскажет может кто для суда чего.

Про 31,8% прописано наверняка, бывает такое, что % ставка разная для безнала и нала, законом не запрещено. А вот не заметить, что ты подписался под полной суммой кредита 450 000 вместо 400 000 - это надо суметь, в конце концов именно с этой строчки всё и начинается - сумма, срок, процентная ставка, а уже дальше начинаешь искать подвохи мелким шрифтом.Если человек подписался под 450 - судиться о чём? Вопрос только в страховке уже, по логике по заявлению должны вернуть часть суммы при досрочном расторжении.

Если человек подписался под 450 - судиться о чём? Вопрос только в страховке уже, по логике по заявлению должны вернуть часть суммы при досрочном расторжении.Со страховкой же можно бороться в целом только законодательно.Борись... нет страховки - ставка выше, причем выше серьезнее...

А для оборотки давно придумали овердрафт...

Да там всё на сайте написано... ей надо было в первый месяц бежать заявление писать.

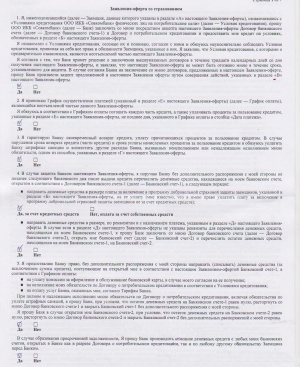

Заемщик вправе в течение тридцати календарных дней с даты включения Заемщика в программу добровольной страховой защиты заемщиков подать в Банк заявление о выходе из программы добровольной страховой защиты заемщиков. При этом Банк возвращает Заемщику уплаченную плату за включение в программу добровольной страховой защиты заемщиков.

Заемщик также вправе подать в Банк заявление о выходе из программы добровольной страховой защиты заемщиков по истечении тридцати календарных дней с даты включения Заемщика в программу добровольной страховой защиты заемщиков. В случае подачи заявления о выходе Заемщика из программы добровольной страховой защиты заемщиков по истечении тридцати календарных дней с даты включения Заемщика в программу добровольной страховой защиты заемщиков услуга по включению Заемщика в программу добровольной страховой защиты заемщиков считается оказанной, и уплаченная плата за включение в программу добровольной страховой защиты заемщиков не возвращается.

Выбирая участие в программе добровольной страховой защиты заемщиков, Заемщик осознанно желает не ограничивать свои расходы только страхованием, заключив договор непосредственно со страховой компанией по своему усмотрению, а получить в Банке более полный комплекс услуг, согласно вышеуказанного списка, чтобы минимизировать потери собственного времени и исключить вероятность неисполнения страховой компанией собственных обязательств. До Заемщика в полном объеме доведены независимость всех услуг, возможность получить кредит без участия в программе добровольной страховой защиты заемщиков, а также возможность приобретения Заемщиком страховки самостоятельно непосредственно в страховой компании без участия в программе добровольной страховой защиты заемщиков.

Заемщик вправе в течение тридцати календарных дней с даты включения Заемщика в программу добровольной страховой защиты заемщиков подать в Банк заявление о выходе из программы добровольной страховой защиты заемщиков. При этом Банк возвращает Заемщику уплаченную плату за включение в программу добровольной страховой защиты заемщиков.

Заемщик также вправе подать в Банк заявление о выходе из программы добровольной страховой защиты заемщиков по истечении тридцати календарных дней с даты включения Заемщика в программу добровольной страховой защиты заемщиков. В случае подачи заявления о выходе Заемщика из программы добровольной страховой защиты заемщиков по истечении тридцати календарных дней с даты включения Заемщика в программу добровольной страховой защиты заемщиков услуга по включению Заемщика в программу добровольной страховой защиты заемщиков считается оказанной, и уплаченная плата за включение в программу добровольной страховой защиты заемщиков не возвращается.

Выбирая участие в программе добровольной страховой защиты заемщиков, Заемщик осознанно желает не ограничивать свои расходы только страхованием, заключив договор непосредственно со страховой компанией по своему усмотрению, а получить в Банке более полный комплекс услуг, согласно вышеуказанного списка, чтобы минимизировать потери собственного времени и исключить вероятность неисполнения страховой компанией собственных обязательств. До Заемщика в полном объеме доведены независимость всех услуг, возможность получить кредит без участия в программе добровольной страховой защиты заемщиков, а также возможность приобретения Заемщиком страховки самостоятельно непосредственно в страховой компании без участия в программе добровольной страховой защиты заемщиков.

Алексий

экспериментатор

Почему я очень сильно не люблю Совкомбанк? Потому что ладно, молодая здоровая женщина-предприниматель угрелась на полтинник, обидно, досадно, но заработает ещё. А вот пенсионеры... это их "до 85 лет" скорее не благо, а зло, потому что естественно никто под 12% годовых благотворительностью не занимается, в результате на стариков наваливаются скрытые платежи. Ростовщики в худшем понимании этого слова, имхо.

Вопрос только в страховке уже, по логике по заявлению должны вернуть часть суммы при досрочном расторжении.Леша, страховка то она не кредита...

Мне тоже периодически из Юникредита звонят с предложениями, а так как я человек разговорчивый, то я информацию везде получаю - ну вот что получила..

Кредит с милыми процентами (мне предлагали 14.9) выдается при условии страхования жизни на срок кредита, изначально заявленный, сумма страховки прибавляется к телу кредита (нее, ты можешь внести ее единовременно - никто не запрещает), едем дальше - страхует то не банк, а страховая компания, о каком возврате страховки ты говоришь? Иди в страховую, расторгай договор, какие у него условия, я не знаю, как его расторгать тоже, но по логике любой договор можно расторгнуть...

Не хочешь страховаться, получаешь неинтересную ставку (17.9)...

Значит в договоре должна быть ссылка на условия на сайте.

Даже искать не буду, поверь, там большинство закорючек выверены, краткими фразами ты всё понял и принял, причём 99% что заставляли писать что-то своей рукой прописью - типа С условиями кредитования ознакомлен и согласен.

Не могло там быть вдолдь и поперёк, так как человек не заметил, что подписался под кредитом на 450, а на руки получил 400...

Как правильно заметили выше - читать и понимать написанное это две большие разницы.

Вот скажи мне - ты выделенное курсором (процитированное Лешей) прочитал? Прочитал. С какого раза заставил себя прочитать все слова, а не перескакивать в попытке поймать общий смысл? Явно не с первого.

Я себя прямо вот на третьей попытке поймала перескакивания и заставила прочитать все слова не перепрыгивая, правда мне это чтение фот нифик не нужно было, да и заставлять себя читать всякую такую муру (причем специально так написанную, чтобы никто до конца не дочитал) у меня опыт есть.

99% людей это читающих скажут что читали все... но они просто составляли слова из букв, смысл написанного они не поняли.

Вот скажи мне - ты выделенное курсором (процитированное Лешей) прочитал? Прочитал. С какого раза заставил себя прочитать все слова, а не перескакивать в попытке поймать общий смысл? Явно не с первого.

Я себя прямо вот на третьей попытке поймала перескакивания и заставила прочитать все слова не перепрыгивая, правда мне это чтение фот нифик не нужно было, да и заставлять себя читать всякую такую муру (причем специально так написанную, чтобы никто до конца не дочитал) у меня опыт есть.

99% людей это читающих скажут что читали все... но они просто составляли слова из букв, смысл написанного они не поняли.

Там надо смотреть правила страхования, может, и есть чего ловить... а может и нечего.

Ахтунг! Там ещё и банк в Костроме находиться судиться судя повсему там будут.

-

Договор 1

-

2

-

3

-

4

-

5

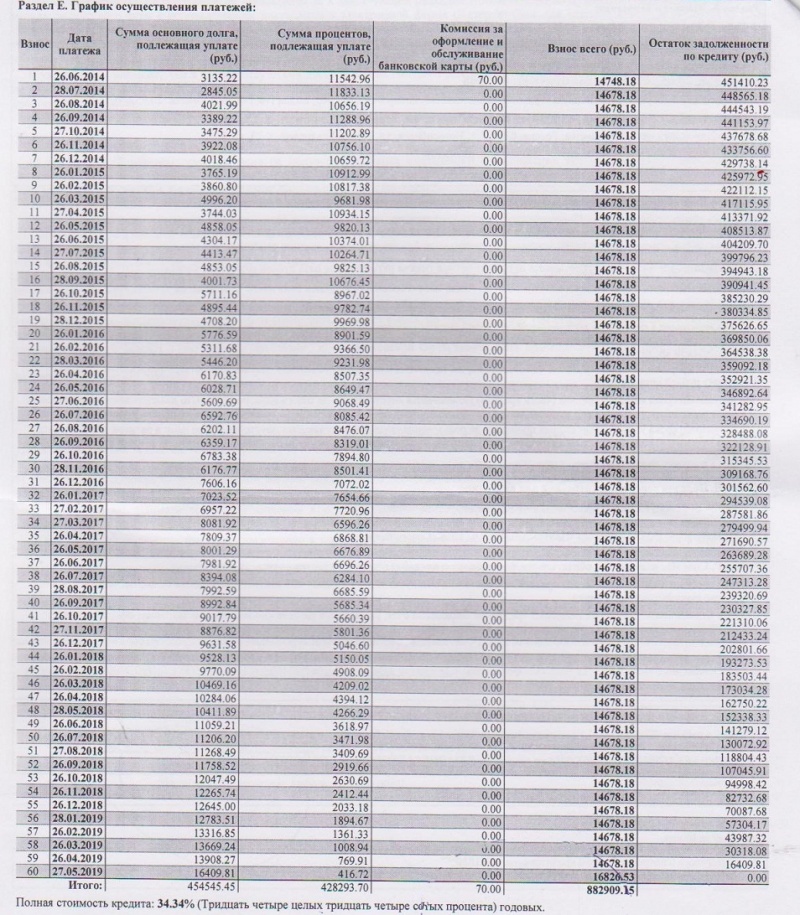

Ну вот что навскидку вижу - сумма кредита 454 с копейками тыс. рупий, ставка 29.9% годовых... плюс 0,2%*60 мес уплачивается единовременно на дату заключения договора...

В стартовом сообщении речь шла о 400 тыс, и 25% годовых....

Окончания не вижу - кому 400, кому остаток перечислялся? Если там персональные данные, напиши словами...

З.Ы. Она точно читала?

В стартовом сообщении речь шла о 400 тыс, и 25% годовых....

Окончания не вижу - кому 400, кому остаток перечислялся? Если там персональные данные, напиши словами...

З.Ы. Она точно читала?

medmedal, Ваше полуночное сообщение от 26.06.14 прямо о смысле бытия сподвигает думать. Но Вы тысячу раз правы. И чем ближе в концу сообщения, тем концентрация правды выше (ИМХО, конечно).

PS: пардон за оффтопик

PS: пардон за оффтопик

А там его и нет там дальше реквизиты заёмщика, честно написали что выдали, 400 000 руб., ты глянь какой процент стоит уже внизу сетки платежей) И документ 5ть где страховка написана 0,20%...

Вижу я все, а что тебя в этом смущает, ануитентный платеж всегда дает ставку больше, чем заявленная....

Кать, а речь то не о том, что в договоре стоит не то, что твоей подруге обещали, а о том, что в договоре стоит именно то, что с нее пытаются взять, и там ее подпись...

Со страховкой тоже все понятно - ее отдали страховщику...

Кать, а речь то не о том, что в договоре стоит не то, что твоей подруге обещали, а о том, что в договоре стоит именно то, что с нее пытаются взять, и там ее подпись...

Со страховкой тоже все понятно - ее отдали страховщику...

Наталья понятное дело, просто красиво н@@ли))))

Связь без брака

v.i.p.

Как правильно заметил Алексей банки бывают разные. Совкомбанк - фуфлыжники с заниженной планкой риска и как следствие с большими поборами - нужно риски куда-то девать? Поэтому для бизнеса этот банк совершенно не пригоден. Но и 5% в месяц - это грабеж, мне так кажется. как-то трудно мне в голову приходит бизнес с такой доходностью....Хотя может это моя слабая фантазия

Ах, обмануть меня не трудно!... Я сам обманываться рад! (с) А.С. Пушкин.

Вот уж тут никто никого не обманывал, человек добровольно согласился со ставкой 29,9% годовых и с тем, что 54+ т.р. уйдут на страховку...

Бесполезно судиться, всё составлено грамотно, пистолет у виска никто не держал, когда она это подписывала...

Бесполезно судиться, всё составлено грамотно, пистолет у виска никто не держал, когда она это подписывала...

пистолет у виска никто не держалну, вот если обратное сможет доказать, то суд и встанет на её сторону, а так...

недавно угрелся на старховке как полный лошара в райфазене по кредитной карте. Наваляли мне ее - взял на всякий случай, так как лимит был приличный. Ну так овт - кода выдавали карту - в заяве на выдачу была галочка - про страхование жизни и здоровья. Я что то хоть убей не помню - может не глядя подписал этот лист.

Картами пользуюсь только при оплате через постерминалы - чтобы никаких расходов, кроме ежегодного об обслуживания не было.

Сразу после выдачи карты воспользовался разок на всю сумму лемита - в арйоне 150т - все в срок загасил - сняли каких то 600р с копейками - не сразу понял что это подумал что за выдачу карты, через год опять воспользовался - опять сняли - тут я понял что что то не так - давай разбираться - смотрю в назначении платежа про страховку сказано, но по английски. Я в беществе в банк - они подсовывают заявление отказа от страховки - выключают ее.

В от сейчас думаю - засудить их чтоли из принципа. Сумма то смешная 2.5т.р. - но реально неприятно чуствовать себя лошарой, с которого берут в есяц 0.6 процентов от суммы долга вообще неясно за что.

Насколько реально отсудить? Хочу давить на то что 1. Страхование предусматривает подписание договора страхования и озанкомленимя с правилами стразхования - а не просто галочку в заявлении 2. В выпискам не должно быть английских назначений пдлатежа - в России так то живем - все должно быть понтяно из выписки - за что, и кто снял.

Картами пользуюсь только при оплате через постерминалы - чтобы никаких расходов, кроме ежегодного об обслуживания не было.

Сразу после выдачи карты воспользовался разок на всю сумму лемита - в арйоне 150т - все в срок загасил - сняли каких то 600р с копейками - не сразу понял что это подумал что за выдачу карты, через год опять воспользовался - опять сняли - тут я понял что что то не так - давай разбираться - смотрю в назначении платежа про страховку сказано, но по английски. Я в беществе в банк - они подсовывают заявление отказа от страховки - выключают ее.

В от сейчас думаю - засудить их чтоли из принципа. Сумма то смешная 2.5т.р. - но реально неприятно чуствовать себя лошарой, с которого берут в есяц 0.6 процентов от суммы долга вообще неясно за что.

Насколько реально отсудить? Хочу давить на то что 1. Страхование предусматривает подписание договора страхования и озанкомленимя с правилами стразхования - а не просто галочку в заявлении 2. В выпискам не должно быть английских назначений пдлатежа - в России так то живем - все должно быть понтяно из выписки - за что, и кто снял.

Ну так ты вспомни подписывал тот лист или нет...

1. Так на нем поди и правила были, не одна же галочка на чистом листе...

2. Ну так то да...

З.Ы. Ладно с кредитом, с меня тут Муниципальный банк решил комиссию брать за зачисление денег со сторонних организаций, я ворона только с пятой попытки заметила что что то снимают без моего ведома (суммы смешные 50 рублей, но дело принципа, и заметила то когда сняли какую то неровную сумму типа 54 рубля что ли...) и ведь по русски было написано. Правда меня никто не уведомлял об изменении тарифов, да и комиссия это оказалась не для меня (нуачо до кучи с меня можно), короче вернули все...

1. Так на нем поди и правила были, не одна же галочка на чистом листе...

2. Ну так то да...

З.Ы. Ладно с кредитом, с меня тут Муниципальный банк решил комиссию брать за зачисление денег со сторонних организаций, я ворона только с пятой попытки заметила что что то снимают без моего ведома (суммы смешные 50 рублей, но дело принципа, и заметила то когда сняли какую то неровную сумму типа 54 рубля что ли...) и ведь по русски было написано. Правда меня никто не уведомлял об изменении тарифов, да и комиссия это оказалась не для меня (нуачо до кучи с меня можно

), короче вернули все...

ЕвгенийNSK2010

в жизни все просто - зри в корень

вы про страховку? так неудивительно риск не возврата платежа высок

ЕвгенийNSK2010

в жизни все просто - зри в корень

Ахтунг! Там ещё и банк в Костроме находиться судиться судя повсему там будут.что и требовалось доказать.

тело кредита на 454 т руб

получил человек на руки 400.

с 99% уверенностью можно сказать, что человек расписываясь под каждым абзацем,

прочитал в лучшем случае ДВА абзаца

ЕвгенийNSK2010

в жизни все просто - зри в корень

Вот уж тут никто никого не обманывал, человек добровольно согласился со ставкой 29,9% годовых и с тем, что 54+ т.р. уйдут на страховку...что такое совкомбанк знаю не понаслышке

Бесполезно судиться, всё составлено грамотно, пистолет у виска никто не держал, когда она это подписывала...

у меня теща купила косметику де шали (или как их там)

в кредит...

хотя когда ее пригласили на презентацию

мы ее предупреждали ничего не покупай...посоветуйся

а она еще и паспорт с собой взяла...

схема "развода" конечно у них "грамотная"

хотя и

хотя и

medmedal

guru

У меня от них девочка работает. Рассказывала про их схемы. Но, в общем и целом, согласен - хорошая кузница кадров для моего отдела продаж. Как только буду при бапке, зайду и скажу:

- Девочки, не глядя удваиваю все заработки, которые вы здесь имели.

И девочек оттуда корова языком сметёт. Т.ч., Евгений, если хотите отомстить за тёщу - это ко мне. Или Вы наоборот, специально её туда послали?!

для моего отдела продаж. Как только буду при бапке, зайду и скажу:- Девочки, не глядя удваиваю все заработки, которые вы здесь имели.

И девочек оттуда корова языком сметёт. Т.ч., Евгений, если хотите отомстить за тёщу - это ко мне. Или Вы наоборот, специально её туда послали?!

Квазиунофантазия

veteran

5% в месяц - это грабеж, мне так кажется. как-то трудно мне в голову приходит бизнес с такой доходностью....Хотя может это моя слабая фантазия :)Да почему фантазия то? ТС подруге именно такое и предложил.

Мдя.. Но вот если бы (свят-свят) с подругой произошел тот случай, от которого страхуется банк, то ТС бы "угорел" на всю сумму займа. А что поделать? Со страховкой ТС от неожиданных рисков для подруги вышло бы еще поболее, чем 5% в месяц.

medmedal

guru

Да в этом топике всё поставлено с ног на голову. И наверняка потому, что женщина стартовала.

Смотря о чём вести речь.

Дешевы ли такие вот заёмные оборотные средства?

Да однозначно нет! И в России нет дешевых денег для бизнеса. Нет, в природе они есть, но кто ими пользуется - фик его знает. А дешевые деньги для бизнеса должны быть однозначно ниже самого выгодного потребительского кредита. Только тогда мы можем говорить о том, что в России существует инструмент "дешевых денег", только тогда мы можем говорить о том, что о бизнесе заботятся на государственном уровне, только тогда мы можем говорить о том, что Россия - это страна с раскрытыми для бизнеса объятиями.

А тут все шашками махают о страховке. Что де, если б не было её, то подружка и не обиделась бы вовсе на такой конский процент. А вот страховку ниасилила. При чём здесь страховка вообще? А если бы страховка для бизнеса была фиксированной, к примеру 250 рублей - тоже бы принципиально против оной бились?

Борьба идет вокруг того, что с помощью страховки банк фигачит все риски так, что можно смело взять кредит и послать банк далеко-далеко, и тот ничего не потеряет, потому как один пошлет, а сотни и тысячи остальных вернут все за этого наглеца и ещё на десяток потенциалов. Но это жеж другая песня, а не песня про неподъёмный для бизнеса рубль, который скатывает бизнесмена на поиск иных путей (в том числе и нечистоплотных) в решении насущных проблем.

Во-оот!

Смотря о чём вести речь.

Дешевы ли такие вот заёмные оборотные средства?

Да однозначно нет! И в России нет дешевых денег для бизнеса. Нет, в природе они есть, но кто ими пользуется - фик его знает. А дешевые деньги для бизнеса должны быть однозначно ниже самого выгодного потребительского кредита. Только тогда мы можем говорить о том, что в России существует инструмент "дешевых денег", только тогда мы можем говорить о том, что о бизнесе заботятся на государственном уровне, только тогда мы можем говорить о том, что Россия - это страна с раскрытыми для бизнеса объятиями.

А тут все шашками махают о страховке. Что де, если б не было её, то подружка и не обиделась бы вовсе на такой конский процент. А вот страховку ниасилила.

При чём здесь страховка вообще? А если бы страховка для бизнеса была фиксированной, к примеру 250 рублей - тоже бы принципиально против оной бились? Борьба идет вокруг того, что с помощью страховки банк фигачит все риски так, что можно смело взять кредит и послать банк далеко-далеко, и тот ничего не потеряет, потому как один пошлет, а сотни и тысячи остальных вернут все за этого наглеца и ещё на десяток потенциалов. Но это жеж другая песня, а не песня про неподъёмный для бизнеса рубль, который скатывает бизнесмена на поиск иных путей (в том числе и нечистоплотных) в решении насущных проблем.

Во-оот!

Квазиунофантазия

veteran

И в России нет дешевых денег для бизнеса. Нет, в природе они есть, но кто ими пользуется - фик его знает. А дешевые деньги для бизнеса должны быть однозначно ниже самого выгодного потребительского кредита."Должны быть" - это одно. Но "их, дешевых" - нету, это данность. Вы, наверное, должны понимать, что банк кредитные деньги берет не у себя "в тумбочке" (как ростовщик), он их у кого-то "покупает", точнее "берет напрокат". "За прокат" - надо платить и "прокатный девайс" (т.е. тело кредита) надо вернуть кредитору в жестко оговоренные сроки.

И энтому первичному кредитору - до самой лампы, где банку брать деньги для возврата, если банковские заемщики по разным причинам сами не могут их вернуть. В том числе, например, по причине "внезапной смертности любого человека", как нас всех учит незабвенный Воланд.

Поэтому банку проще действовать надежно - не может человек платить по кредиту, жаль, сожалеем, соболезнуем. Но бизнес из-за этого не разрушится, т.к. вместо заемщика деньги вернет страховая компания. И что тут неразумного, скажите?

Не устраивают такие условия заемщика - так пусть не берет деньги в банке. Пусть берет у друзей-корифанов, подешевле (что еще "вилами по воде"), да без страховки. Благо в РФ даже уголовной ответственности за ростовщичество нету, как, допустим, в Иране/Пакистане. Да и при царе-батюшке была, вплоть до "исторического материализма" 1917 года...

medmedal

guru

У-ууу, куда Вас понесло...

Мне по барабану проблемы банков хотя бы потому, что банкам по барабану мои проблемы. Но!

Деньги - это кровь. Нет крови - организм умирает. И неважно, какой это организм - маленькая ли лавочка, свечной ли заводик, или банк.

Проблему дешевых для бизнеса денег должны решать не банки - эту проблему должно решать государство. Вот, собственно, о чём я Вам и талдычу. И дешевые для бизнеса деньги - это для всего бизнеса, в т.ч. и для банков. К слову сказать, этот вопрос уже неоднократно озвучивался и президенту, и премьеру на различных экономических форумах, п.ч. даже пьяный ёжик знает, что нельзя приравнивать кредитование бизнеса с кредитованием населения. А у нас в стране это - по сути, одно и тоже. У нас до сих пор не могут уйти от мышления совка, когда государственному предприятию было абсолютно орангутаново, под какой процент ему государственный же банк выделит кредит на необходимые для жизнедеятельности этого предприятия нужды.

Но, сейчас это жеж /п. 5/ можно - Сбербанк России выделяет Мостовику н-ную сумму миллиардов рублей для завершения олимпийских объектов в Сочи... не просто под конский процент, а ещё и под гарантии обеспечения кредита собственниками этой компании!!! В результате такого вот облагодетельствования, Мостовик естественно вылетел в трубу, и это уже стало проблемой не только компании и её собственников, не только проблемой Германа Грефа, потому как 18 (по-моему) миллиардов на дороге не валяются, но и проблемой государства. П.ч. компания-то, на самом деле, не маленькая. Но даже и здесь, как оказалось, никого это никаким образом нээбот.

Куда уж нафик мелкому и среднему бизнесу!

В результате, как видим. Бизнес херится, п.ч. не имеет доступа к дешевым деньгам, вслед за ним херятся и банки, п.ч. без бизнеса и выкинутых на улицу работников, этот бизнес обеспечивающих, они никто и зовут их никак. А ведь, как говорил Жванецкий, если не в консерватории пытаться править, а в яслях это начать - ведь и затраты у государства будут намного ниже. Всего-то нужно: дать доступ банкам к дешевым деньгам, четко контролируя их расходование не на мировые торговые площадки, а на обеспечение нужд бизнеса. Тогда и проценты у бизнеса будут другие. Но даже и сейчас, при существующей системе хождения "относительно дешевых денег" кто банки вообще проверял, куда они их направляют? Подружке ТС не в суд нужно идти, а к профильным министрам областной администрации. Положить перед ними договор и сказать:

- А ну-ка! Быстренько свои толстые задницы оторвали от кресел и зашуршали по городу! И чтобы я в следующий раз пришла в банк за деньгами под нужды бизнеса, и ни одна собака мне выше 12 - 14 % предложений не делала!

Мне по барабану проблемы банков хотя бы потому, что банкам по барабану мои проблемы. Но!

Деньги - это кровь. Нет крови - организм умирает. И неважно, какой это организм - маленькая ли лавочка, свечной ли заводик, или банк.

Проблему дешевых для бизнеса денег должны решать не банки - эту проблему должно решать государство. Вот, собственно, о чём я Вам и талдычу. И дешевые для бизнеса деньги - это для всего бизнеса, в т.ч. и для банков. К слову сказать, этот вопрос уже неоднократно озвучивался и президенту, и премьеру на различных экономических форумах, п.ч. даже пьяный ёжик знает, что нельзя приравнивать кредитование бизнеса с кредитованием населения. А у нас в стране это - по сути, одно и тоже. У нас до сих пор не могут уйти от мышления совка, когда государственному предприятию было абсолютно орангутаново, под какой процент ему государственный же банк выделит кредит на необходимые для жизнедеятельности этого предприятия нужды.

Но, сейчас это жеж /п. 5/ можно - Сбербанк России выделяет Мостовику н-ную сумму миллиардов рублей для завершения олимпийских объектов в Сочи... не просто под конский процент, а ещё и под гарантии обеспечения кредита собственниками этой компании!!! В результате такого вот облагодетельствования, Мостовик естественно вылетел в трубу, и это уже стало проблемой не только компании и её собственников, не только проблемой Германа Грефа, потому как 18 (по-моему) миллиардов на дороге не валяются, но и проблемой государства. П.ч. компания-то, на самом деле, не маленькая. Но даже и здесь, как оказалось, никого это никаким образом нээбот.

Куда уж нафик мелкому и среднему бизнесу!

В результате, как видим. Бизнес херится, п.ч. не имеет доступа к дешевым деньгам, вслед за ним херятся и банки, п.ч. без бизнеса и выкинутых на улицу работников, этот бизнес обеспечивающих, они никто и зовут их никак. А ведь, как говорил Жванецкий, если не в консерватории пытаться править, а в яслях это начать - ведь и затраты у государства будут намного ниже. Всего-то нужно: дать доступ банкам к дешевым деньгам, четко контролируя их расходование не на мировые торговые площадки, а на обеспечение нужд бизнеса. Тогда и проценты у бизнеса будут другие. Но даже и сейчас, при существующей системе хождения "относительно дешевых денег" кто банки вообще проверял, куда они их направляют? Подружке ТС не в суд нужно идти, а к профильным министрам областной администрации. Положить перед ними договор и сказать:

- А ну-ка! Быстренько свои толстые задницы оторвали от кресел и зашуршали по городу! И чтобы я в следующий раз пришла в банк за деньгами под нужды бизнеса, и ни одна собака мне выше 12 - 14 % предложений не делала!

Показать спойлер

Млин, ещё полтора часа не спать. На кого наехать то? На мэрию?

Показать спойлер

Квазиунофантазия

veteran

Всего-то нужно: дать доступ банкам к дешевым деньгам, четко контролируя их расходование не на мировые торговые площадки, а на обеспечение нужд бизнеса. Тогда и проценты у бизнеса будут другиеАнриэл! Ни у одной собаки нет права оперативного контроля за банками, даже у ЦБ. Да и деньги завсегда перетекают туда, где от их работы "наибольший и наискорейший выхлоп". И это логично.

А так, чисто технически, комбинация "получить от государства дешевые деньги -> выдать их аффилированному кусту "/п. 5/" фирм -> энтот куст выводит деньги по таким же "/п. 5/" контрагентам -> далее следы денег теряются" не особо сложная, особенно если к ней приготовиться заранее

Такая цепочка операций может занять час-другой с момента получения банком дешевых денег от государства. Дальше - "липовая" ежемесячная отчетность для ЦБ (шоб быстро не заметил), потом, когда ЦБ таки зайдет на проверку и обнаружит "дыру" - еще сколько то времени банк "подергается с предписаниями ЦБ РФ", после чего у него благополучно отзовут лицензию, а акционер(ы) банка сваливает, допустим, в Лондон ("с Темзы же выдачи нет", как с Дона)...

Схема, в общем-то, всем известная, только на входе не "дешевые госденьги", а деньги несчастных вкладчиков, которых завлекают ставкой по депозиту на 1% годовых больше, чем у менее "/п. 5/" банка.

Стрельба нужна, на стадионах, я так думаю. Как вот таких мудобанкиров, так и отдельных представителей банковского надзора (щас сильно муссируются слухи, шо надзор то ли сверхнепрофессионален, то ли тоже "в доле").

Сейчас, правда, в полсотни банков заведены постоянные кураторы из ЦБ, ну дак они (окромя Банка Москвы) еще особо круто в такой схематоз не вляпывались...

А остальную банковскую мелочь, я думаю, будут по-прежнему зачищать. Увещевания и призывы к честному банковскому бизнесу, мне кажется, бесполезны. "Менталитет-с"

ЕвгенийNSK2010

в жизни все просто - зри в корень

Проблему дешевых для бизнеса денег должны решать не банки - эту проблему должно решать государство. Вот, собственно, о чём я Вам и талдычу.так оно и решает. с регулярной периодичностью "дает" деньги под смешной % малому/среднему бизнесу

помню не так давно была программа помощи от 1 млрд рублей ..что "микробизнес" нормально

очнитесь уже. не было "для всех" НЕдорогих денег и не будет.

не нужен бизнес в стране в массовом проявлении,

только оставляют "мяска с костей" погрызть, так было, есть и будет всегда

и не зависет от страны (за редким исключением)

p.s. именно по этой причине люди вкладывающие деньги в развитие бизнеса

Не демпингуют, как например Вы

все как всегда просто. не нужно усложнять.

Что вы всё время пишете что я корыстная /п. 5/ обиделась на подругу что она у меня под 5% не взяла денег - это не так.

Просто у нас условия такие я ей загоняю она мне отдаёт в виде нала) Вот и 5% !!!

Если вы даёте дениги дешевле я у вас буду брать! И никаких эмоций только бизнес.

Дело не в том что 50 тыров страховки, дело в том что не@л банк.

Чё сразу не сказать открыто 50 тыров страховка платиться при любом раскледе хочешь бери, хочешь - нет!

Завуалировали эту сумму у подруги инфаркт :-(

Я считаю что они предлоставили услугу а при предлоставлении услуги, они д.б. информировать полностью)

Просто у нас условия такие я ей загоняю она мне отдаёт в виде нала) Вот и 5% !!!

Если вы даёте дениги дешевле я у вас буду брать! И никаких эмоций только бизнес.

Дело не в том что 50 тыров страховки, дело в том что не@л банк.

Чё сразу не сказать открыто 50 тыров страховка платиться при любом раскледе хочешь бери, хочешь - нет!

Завуалировали эту сумму у подруги инфаркт :-(

Я считаю что они предлоставили услугу а при предлоставлении услуги, они д.б. информировать полностью)

Просто у нас условия такие я ей загоняю она мне отдаёт в виде нала) Вот и 5% !!!Клевые условия

обычно в такой схеме проценты вычитаются.они д.б. информировать полностьюесли найдёте такую формулировку в законе, то Вы правы. А до тех пор читайте договор.

Да, Автобус, это /п. 5/ банков, но ничего не попишешь. Все их (банка и подруги) взаимоотношения подписаны на бумаге.

PS: кто-нибудь сможет подсказать, если в таких моментах сидеть с диктофоном (это я чисто теоретически) у операционистов, то можно потом в суде это предъявить?

ТОП 5

1

3