На информационном ресурсе применяются cookie-файлы. Оставаясь на сайте, вы подтверждаете свое согласие на их использование.

Торговля на Форекс: простой подход

7284

22

Формула успешной торговли в данном подходе состоит из двух слагаемых.

Первое - использование в основе простейших торговых систем. Не нужны индикаторы, технический и фундаментальный анализ - само достижение ценой определенного уровня и является сигналом на открытие или закрытие позиции. Одного взгляда на график достаточно, чтобы сказать - что нужно делать, руководствуясь простой системой. Легко строится кривая доходности, однако часто без слез на нее смотреть невозможно, скорее ее нужно назвать кривой убыточности.

Поэтому необходима вторая составляющая - умение трейдера улучшить результаты работы по простой системе. Это достигается с помощью набора нехитрых приемов, используемых в подходящих ситуациях. Овладение навыками применения этих приемов и будет играть решающую роль.

Например, пусть имеется простая механическая система, кривая доходности которой представляет собой нечто вроде синусоиды, средняя доходность которой около нуля или отрицательна. Скептик скажет - это все игры с нулевым или отрицательным матожиданием и заниматься ими бессмысленно. Нормальный же человек будет выжидать и наблюдать за доходностью системы, и в тот момент, когда он посчитает, что просадка вот-вот закончится, он начнет ее использовать. Даже, если точно не угадает дно, последующая фаза доходности покроет временные убытки.

Но это еще не все. У каждой системы с жесткими правилами есть обратная - когда прямая система дает сигнал на покупку, обратная на продажу - и наоборот. Кривая доходности обратной системы будет в противофазе с кривой доходности прямой, поэтому трейдер, работая по прямой системе и посчитав, что фаза роста кривой доходности должна закончится, начинает присматриваться к обратной, пытаясь уловить момент, когда он будет работать уже по ней. Так он и преключается с прямой системы на обратную и наоборот, пытаясь поймать на каждой фазу ее доходности. Это один из приемов, позволяющих улучшить результаты простых систем.

Первое - использование в основе простейших торговых систем. Не нужны индикаторы, технический и фундаментальный анализ - само достижение ценой определенного уровня и является сигналом на открытие или закрытие позиции. Одного взгляда на график достаточно, чтобы сказать - что нужно делать, руководствуясь простой системой. Легко строится кривая доходности, однако часто без слез на нее смотреть невозможно, скорее ее нужно назвать кривой убыточности.

Поэтому необходима вторая составляющая - умение трейдера улучшить результаты работы по простой системе. Это достигается с помощью набора нехитрых приемов, используемых в подходящих ситуациях. Овладение навыками применения этих приемов и будет играть решающую роль.

Например, пусть имеется простая механическая система, кривая доходности которой представляет собой нечто вроде синусоиды, средняя доходность которой около нуля или отрицательна. Скептик скажет - это все игры с нулевым или отрицательным матожиданием и заниматься ими бессмысленно. Нормальный же человек будет выжидать и наблюдать за доходностью системы, и в тот момент, когда он посчитает, что просадка вот-вот закончится, он начнет ее использовать. Даже, если точно не угадает дно, последующая фаза доходности покроет временные убытки.

Но это еще не все. У каждой системы с жесткими правилами есть обратная - когда прямая система дает сигнал на покупку, обратная на продажу - и наоборот. Кривая доходности обратной системы будет в противофазе с кривой доходности прямой, поэтому трейдер, работая по прямой системе и посчитав, что фаза роста кривой доходности должна закончится, начинает присматриваться к обратной, пытаясь уловить момент, когда он будет работать уже по ней. Так он и преключается с прямой системы на обратную и наоборот, пытаясь поймать на каждой фазу ее доходности. Это один из приемов, позволяющих улучшить результаты простых систем.

Описание простой системы.

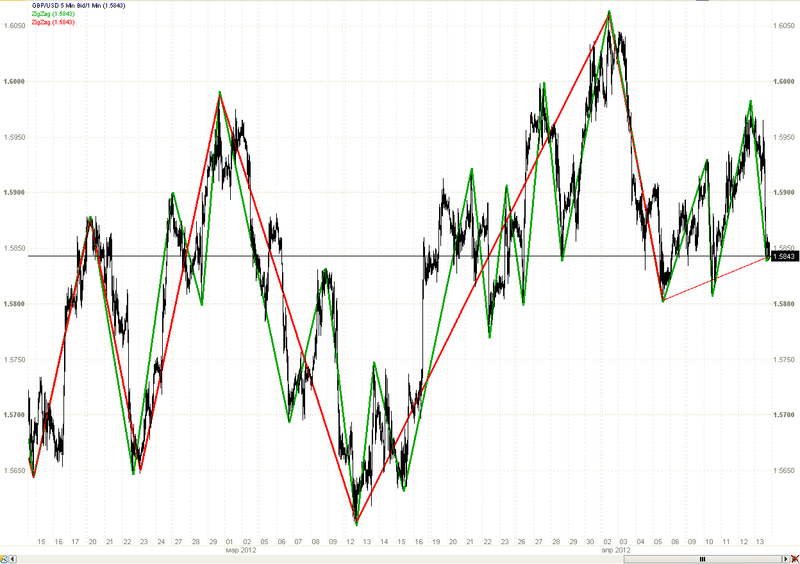

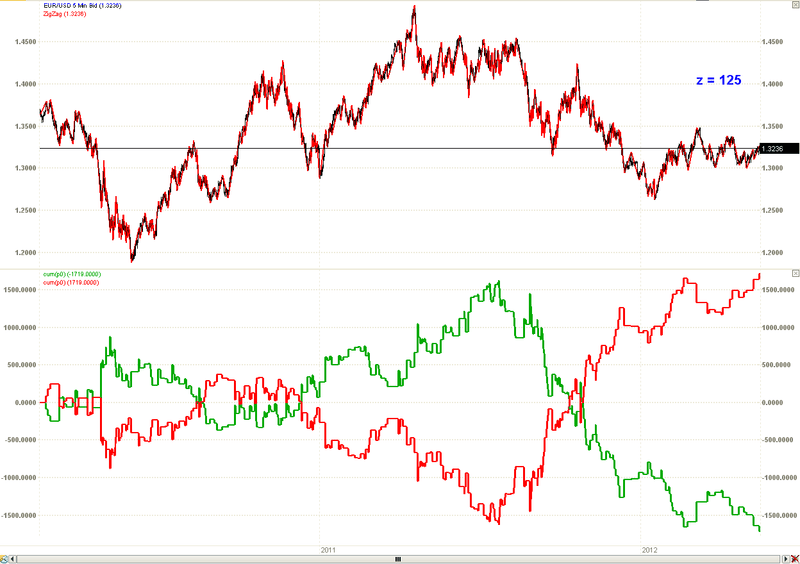

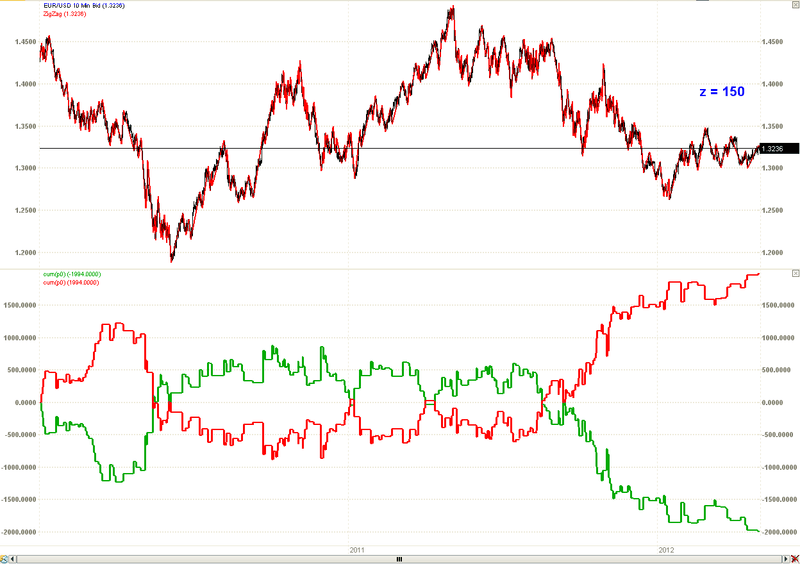

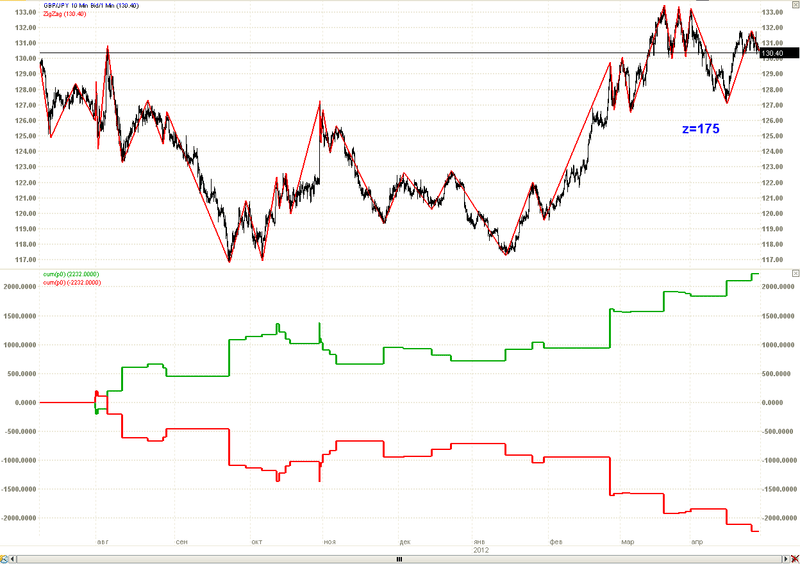

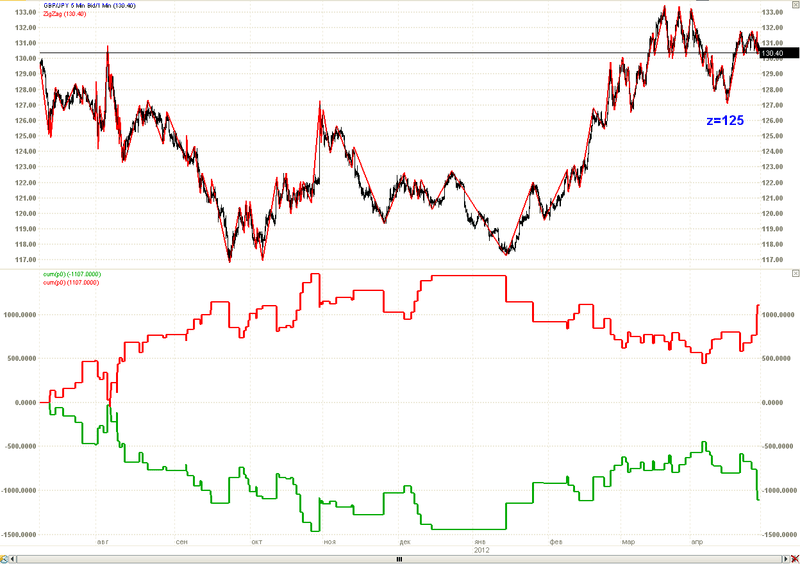

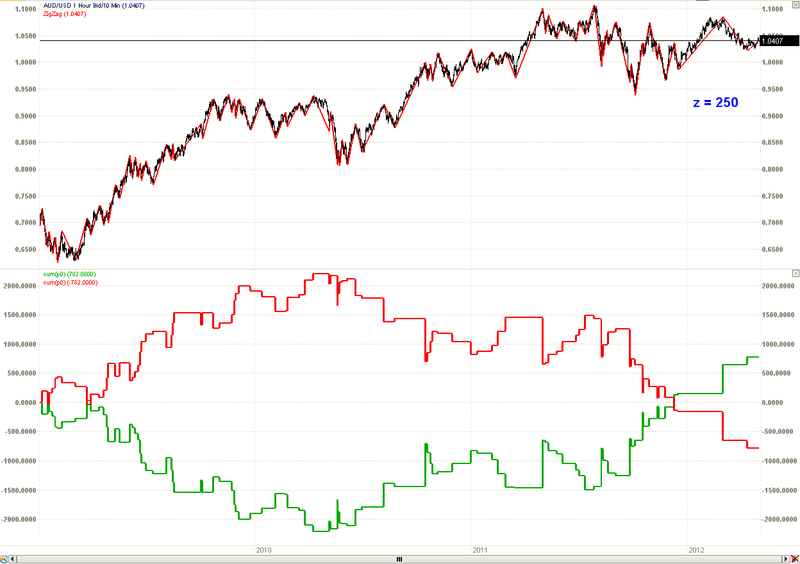

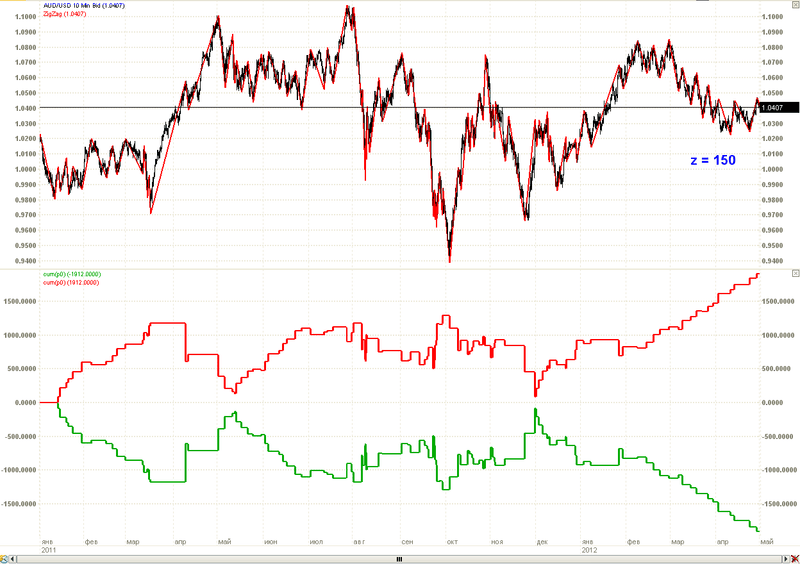

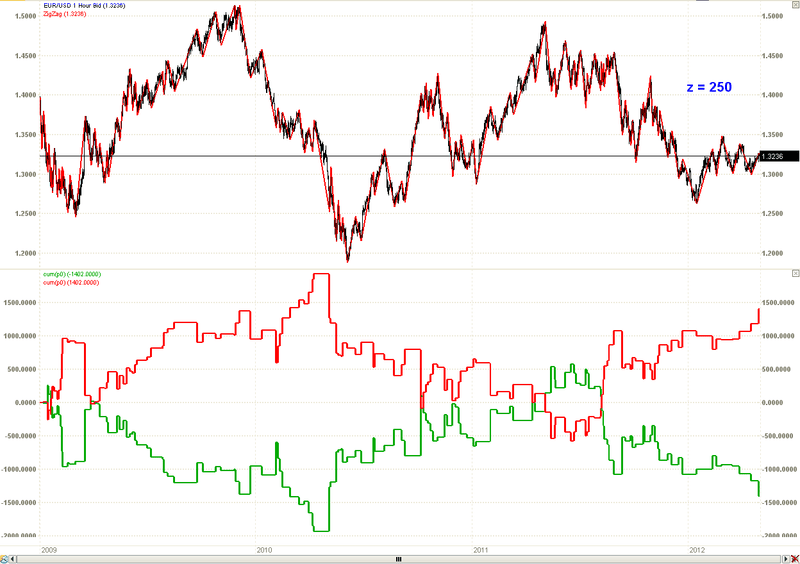

Цена всех инструментов на финансовых рынках, в т.ч. и на форекс, изменяется зигзагообразно, это последовательность локальных максимумов и минимумов. Задавшись некоторым пороговым значением z в пунктах, можно построить зигзаг по макс и мин значениям цены так, что размер каждой ветки зигзага Z будет больше либо равным z. Для множества значений порога z образуется множество зигзагов, чем больше z, тем более крупным будет зигзаг, он будет фильтровать зигзаги с меньшим порогом. См. рис1, зеленый зигзаг - порог 100 пунктов, красный - 200.

Правила системы таковы - на каждой ветке зигзага происходит открытие и закрытие позиции, при росте цены на расстоянии z от мин покупаем, при достижении ценой мах значения начинается снижение, на расстоянии z от макс продаем - закрываем позицию на старой ветке зигзага и продаем тем же лотом для открытия позиции на новой ветке. После снижения цены до мин значения новой ветки зигзага происходит рост и на расстоянии z от мин покупкой закрываем позицию и покупаем для открытия позиции на следующей ветке. Получается механическая система, в которой непрерывно открываются и закрываются позиции в соответствии с началом и концом формирования веток зигзага. Открытие позиции происходит в направлении движения цены - на ветке роста при открытии покупаем, затем продаем, на ветке падения цены продаем, затем покупаем. Это прямая система. В обратной системе все наоборот - на ветке роста цены продаем на расстоянии z от мин, на расстоянии z от макс ветки покупаем для закрытия позиции, на ветке падения цены на расстоянии z от макс покупаем, открывая позицию, на расстоянии z от мин закрываем позицию продажей.

Используя прямую систему, мы рассчитываем на то, что продолжение начавшегося движения будет достаточно длительным, в этом случае позиция закроется с прибылью. Используя обратную, мы надеемся, что начавшееся движение вот-вот закончится, будет разворот и движение цены пойдет в обратном направлении, в этом случае можно рассчитывать на прибыль по обратной системе.

Цена всех инструментов на финансовых рынках, в т.ч. и на форекс, изменяется зигзагообразно, это последовательность локальных максимумов и минимумов. Задавшись некоторым пороговым значением z в пунктах, можно построить зигзаг по макс и мин значениям цены так, что размер каждой ветки зигзага Z будет больше либо равным z. Для множества значений порога z образуется множество зигзагов, чем больше z, тем более крупным будет зигзаг, он будет фильтровать зигзаги с меньшим порогом. См. рис1, зеленый зигзаг - порог 100 пунктов, красный - 200.

Правила системы таковы - на каждой ветке зигзага происходит открытие и закрытие позиции, при росте цены на расстоянии z от мин покупаем, при достижении ценой мах значения начинается снижение, на расстоянии z от макс продаем - закрываем позицию на старой ветке зигзага и продаем тем же лотом для открытия позиции на новой ветке. После снижения цены до мин значения новой ветки зигзага происходит рост и на расстоянии z от мин покупкой закрываем позицию и покупаем для открытия позиции на следующей ветке. Получается механическая система, в которой непрерывно открываются и закрываются позиции в соответствии с началом и концом формирования веток зигзага. Открытие позиции происходит в направлении движения цены - на ветке роста при открытии покупаем, затем продаем, на ветке падения цены продаем, затем покупаем. Это прямая система. В обратной системе все наоборот - на ветке роста цены продаем на расстоянии z от мин, на расстоянии z от макс ветки покупаем для закрытия позиции, на ветке падения цены на расстоянии z от макс покупаем, открывая позицию, на расстоянии z от мин закрываем позицию продажей.

Используя прямую систему, мы рассчитываем на то, что продолжение начавшегося движения будет достаточно длительным, в этом случае позиция закроется с прибылью. Используя обратную, мы надеемся, что начавшееся движение вот-вот закончится, будет разворот и движение цены пойдет в обратном направлении, в этом случае можно рассчитывать на прибыль по обратной системе.

Расчет доходности простой системы.

Нетрудно видеть, что для прямой системы фин результат на ветке зигзага размером Z без учета спрэда будет f+ = Z - 2*z, т.е., если размер ветки меньше двух порогов зигзага, имеем минус, если равен двум порогам - нуль, при Z больше двух порогов - прибыль. Максимальный убыток на ветке получается при Z = z и он равен z. Прибыль не ограничена при неограниченном росте/падении цены (тренд с откатами меньше z). При пилообразном движении цены (движение в канале), когда размер веток зигзага меньше 2*z убыток будет нарастать, на неограниченной пиле при Z = z получим неограниченный убыток.

Неограниченный рост/падение цены и неограниченная пила с Z = z представляют собой два предельных состояния рынка для данного зигзага, реальные движения представляют некую композицию предельных. Есть, конечно, еще одно предельное состояние, когда цена не меняется вообще, как было в СССР.

У обратной системы все наоборот - f- = 2*z - Z, при Z меньше 2*z имеем прибыль, нуль будет также, как у прямой, при Z = 2*z, при Z больше 2*z будет убыток. На предельных движениях цены картина тоже обратная - при неограниченном росте цены имеем неограниченный убыток, на пиле при Z = z все будет как на картинке из школьного учебника истории - сбор урожая риса в китайской провинции Хун-Сюнь.

Значение кривой доходности системы F складывается из результатов по всем предыдущим сделкам и в момент времени t представляет собой сумму фин результатов f на всех предшествующих ветках зигзага, начиная от некоторой начальной.

Используя формулы фин результата f на ветке зигзага для прямой и обратной систем можно получить формулы для расчета доходности прямой - F+ = сумма f+ и обратной - F- = сумма f- систем и показать, что, если средний размер веток зигзага (сумма всех размеров, деленная на количество веток) равен удвоенному значению его порога, доходность прямой и обратной систем будет равна нулю. Верно и обратное, если значение доходности равно нулю, значит среднее значение размера веток будет равно 2*z.

В табл1 приведены значения среднего размера веток зигзагов с разными порогами для двух валютных пар, полученные на исторических данных (в пунктах). Видно, что они весьма близки к удвоенному порогу. Это, конечно, не открытие - рыночный хаос не должен давать преимущество в доходности ни прямой, ни обратной системам, ни трендовому, ни канальному движениям.

Здесь важен вывод о том, что, если, например, имеется фаза продолжительного роста доходности прямой (убыточности обратной) системы, то она должна смениться на противоположную тем скорее, чем дольше она продолжается, и наоборот.

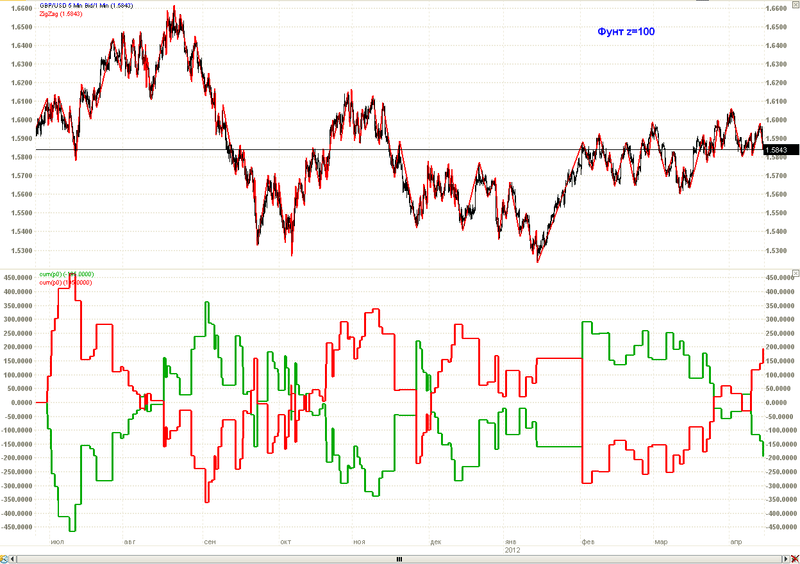

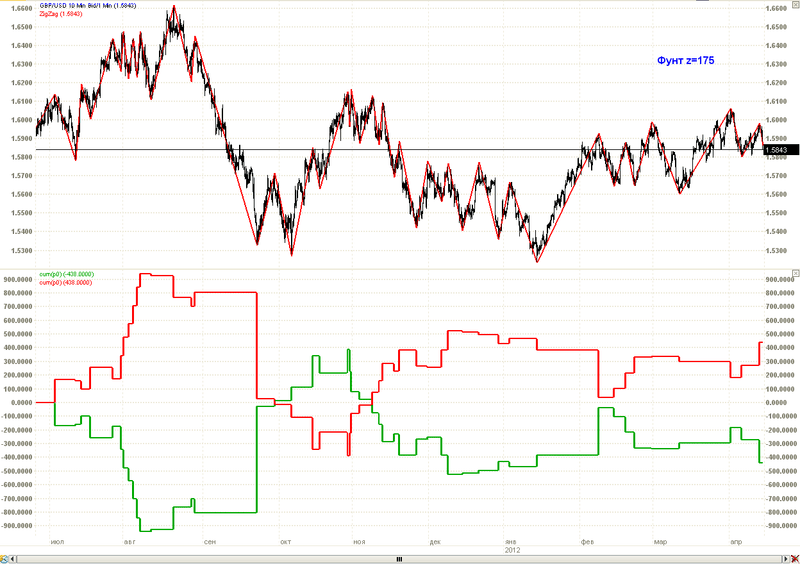

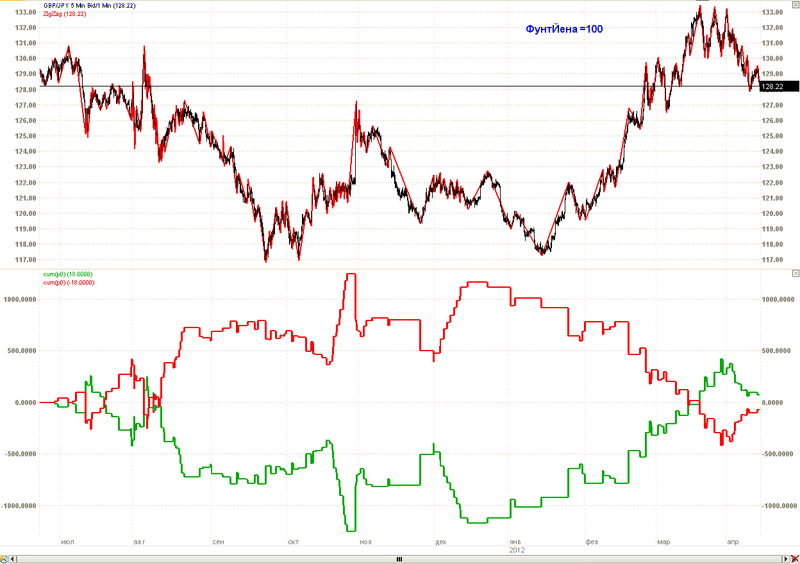

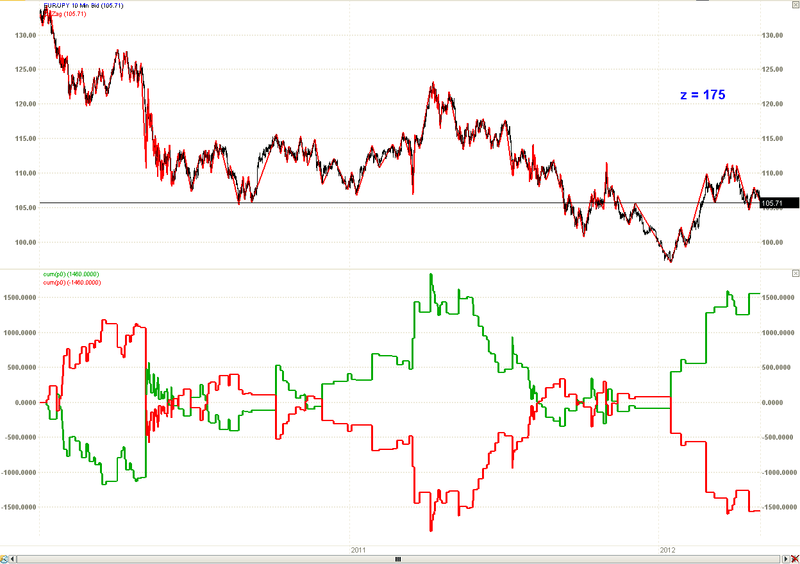

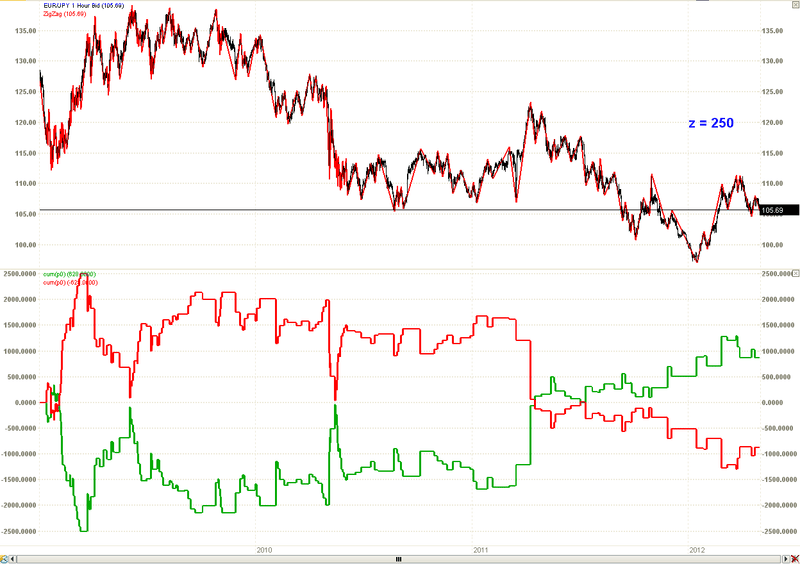

Примеры реальных графиков доходности приведены на рисунках. В верхней части - график цены и зигзаг, в нижней - графики доходности прямой (зеленая) и обратной (красная) систем (без учета спрэда они симметричны).

Нетрудно видеть, что для прямой системы фин результат на ветке зигзага размером Z без учета спрэда будет f+ = Z - 2*z, т.е., если размер ветки меньше двух порогов зигзага, имеем минус, если равен двум порогам - нуль, при Z больше двух порогов - прибыль. Максимальный убыток на ветке получается при Z = z и он равен z. Прибыль не ограничена при неограниченном росте/падении цены (тренд с откатами меньше z). При пилообразном движении цены (движение в канале), когда размер веток зигзага меньше 2*z убыток будет нарастать, на неограниченной пиле при Z = z получим неограниченный убыток.

Неограниченный рост/падение цены и неограниченная пила с Z = z представляют собой два предельных состояния рынка для данного зигзага, реальные движения представляют некую композицию предельных. Есть, конечно, еще одно предельное состояние, когда цена не меняется вообще, как было в СССР.

У обратной системы все наоборот - f- = 2*z - Z, при Z меньше 2*z имеем прибыль, нуль будет также, как у прямой, при Z = 2*z, при Z больше 2*z будет убыток. На предельных движениях цены картина тоже обратная - при неограниченном росте цены имеем неограниченный убыток, на пиле при Z = z все будет как на картинке из школьного учебника истории - сбор урожая риса в китайской провинции Хун-Сюнь.

Значение кривой доходности системы F складывается из результатов по всем предыдущим сделкам и в момент времени t представляет собой сумму фин результатов f на всех предшествующих ветках зигзага, начиная от некоторой начальной.

Используя формулы фин результата f на ветке зигзага для прямой и обратной систем можно получить формулы для расчета доходности прямой - F+ = сумма f+ и обратной - F- = сумма f- систем и показать, что, если средний размер веток зигзага (сумма всех размеров, деленная на количество веток) равен удвоенному значению его порога, доходность прямой и обратной систем будет равна нулю. Верно и обратное, если значение доходности равно нулю, значит среднее значение размера веток будет равно 2*z.

В табл1 приведены значения среднего размера веток зигзагов с разными порогами для двух валютных пар, полученные на исторических данных (в пунктах). Видно, что они весьма близки к удвоенному порогу. Это, конечно, не открытие - рыночный хаос не должен давать преимущество в доходности ни прямой, ни обратной системам, ни трендовому, ни канальному движениям.

Здесь важен вывод о том, что, если, например, имеется фаза продолжительного роста доходности прямой (убыточности обратной) системы, то она должна смениться на противоположную тем скорее, чем дольше она продолжается, и наоборот.

Примеры реальных графиков доходности приведены на рисунках. В верхней части - график цены и зигзаг, в нижней - графики доходности прямой (зеленая) и обратной (красная) систем (без учета спрэда они симметричны).

Улучшение результатов простой системы.

Любуясь графиками доходности простых систем, думаешь о том, можно ли что-нибудь сделать, чтобы они выглядели хоть немного приличнее. Пусть, например, какими-то способами мы могли бы улучшить результаты прямой или обратной системы на каждой ветке зигзага на небольшую величину, допустим, не более, чем на треть значения его порога. Фин результат тогда с учетом спрэда на каждой ветке для прямой системы с улучшением P будет рассчитываться по формуле f+ = Z - 2*z - spread + P. Для обратной - соответственно f- = 2*z - Z - spread + P. Обозначим: +z - прямая система с порогом z без улучшения, +z+P - прямая система с улушением P на каждой ветке, -z - обратная система с порогом z, -z+P - обратная система с улучшением P на каждой ветке. Смотрим, что при этом получится (спрэд для фунта - 4 пункта, для фунтйены - 8). Графики приведены парами - под графиками доходности систем без улучшения следуют графики этих же систем с указанным улучшением.

Это, конечно, не грааль, все зависит от величины улучшения, которого может добиться трейдер. Отсюда вывод - разработать способы и приемы, позволяющие улучшать результаты простых систем и тренироваться в их применении.

Рассмотрим то, что могу предложить я. В общем, вещи простые и известные. Я привожу их в той последовательности, в которой они применяются на практике.

Любуясь графиками доходности простых систем, думаешь о том, можно ли что-нибудь сделать, чтобы они выглядели хоть немного приличнее. Пусть, например, какими-то способами мы могли бы улучшить результаты прямой или обратной системы на каждой ветке зигзага на небольшую величину, допустим, не более, чем на треть значения его порога. Фин результат тогда с учетом спрэда на каждой ветке для прямой системы с улучшением P будет рассчитываться по формуле f+ = Z - 2*z - spread + P. Для обратной - соответственно f- = 2*z - Z - spread + P. Обозначим: +z - прямая система с порогом z без улучшения, +z+P - прямая система с улушением P на каждой ветке, -z - обратная система с порогом z, -z+P - обратная система с улучшением P на каждой ветке. Смотрим, что при этом получится (спрэд для фунта - 4 пункта, для фунтйены - 8). Графики приведены парами - под графиками доходности систем без улучшения следуют графики этих же систем с указанным улучшением.

Это, конечно, не грааль, все зависит от величины улучшения, которого может добиться трейдер. Отсюда вывод - разработать способы и приемы, позволяющие улучшать результаты простых систем и тренироваться в их применении.

Рассмотрим то, что могу предложить я. В общем, вещи простые и известные. Я привожу их в той последовательности, в которой они применяются на практике.

Подготовка к торговле. Формирование рабочего портфеля торговых систем.

На этом этапе производится отбор торговых систем, имеющих наибольшую просадку по всем валютным парам, находящимся в арсенале трейдера. Пропуская убыточные зигзаги в прямой или обратной системе перед началом работы по ней мы стараемся обеспечить себе задел по улучшению на старте.

Просмотреть все множество зигзагов и систем с ними связанных трудно, поэтому ограничимся выборкой, например, с порогом 50, 75, 100, 125, 150, 175, 200, 250, 300, 350, 400, 500. Инструменты - Фунт, ФунтЙена, Евро, ЕвроЙена, AUD.

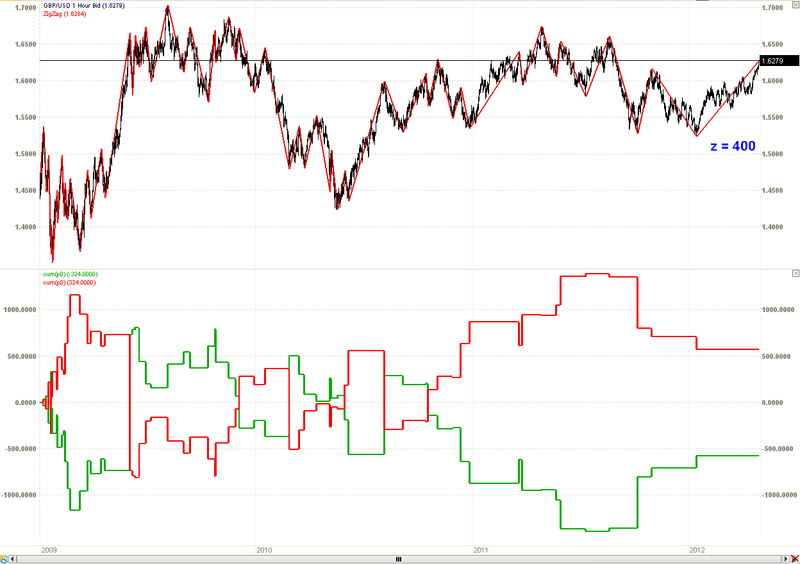

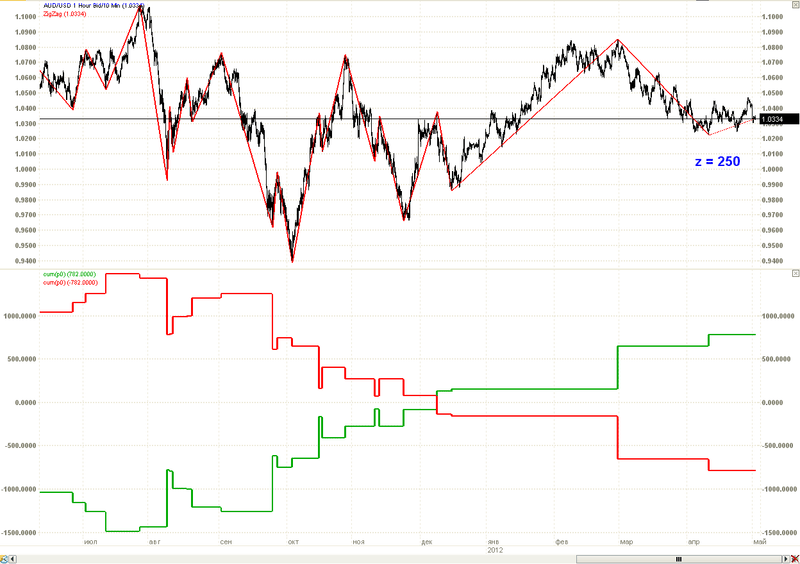

Фунт.

Хорошая просадка у прямых систем с зигзагом 50 - 150, 200 - 350, но апрельский рост упущен, поэтому пока просто смотрим за ними. Обратная система на зигзаге 400 (красная на рисунке) имеет приличную просадку - примерно 800 пунктов без последней ветки, которая еще не сформировалась. На последней ветке уже рост более 10 фигур, это даст убыток обратной системе не менее 200 пунктов, даже если дальнейшего роста не произойдет. Берем в портфель.

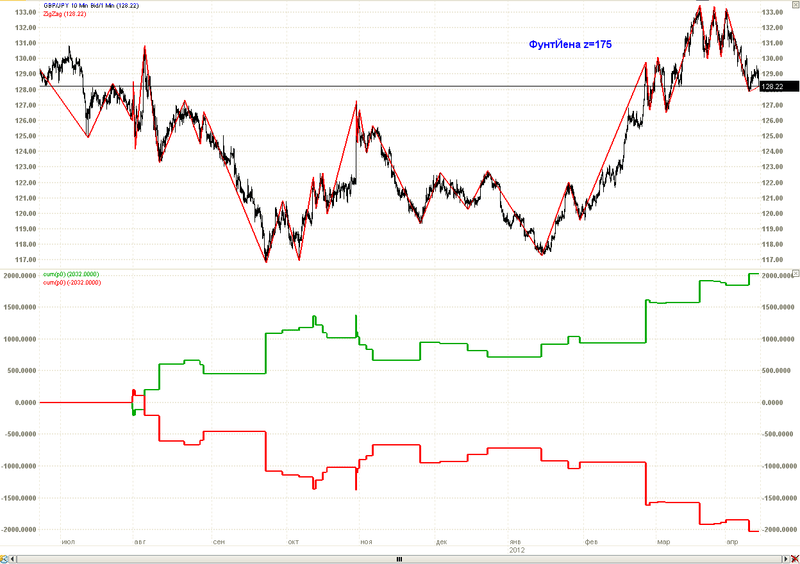

ФунтЙена.

Смотрим +125 (зеленая на рисунке), по ней развивается просадка, выбираем -175 (красная на рисунке), просадка с учетом последней незавершенной ветки по ней примерно 1500 пунктов.

Евро.

Здесь хорошая просадка у прямых систем с зигзагом 75 - 175, 250 - 350. Из них будем производить окончательный отбор.

На этом этапе производится отбор торговых систем, имеющих наибольшую просадку по всем валютным парам, находящимся в арсенале трейдера. Пропуская убыточные зигзаги в прямой или обратной системе перед началом работы по ней мы стараемся обеспечить себе задел по улучшению на старте.

Просмотреть все множество зигзагов и систем с ними связанных трудно, поэтому ограничимся выборкой, например, с порогом 50, 75, 100, 125, 150, 175, 200, 250, 300, 350, 400, 500. Инструменты - Фунт, ФунтЙена, Евро, ЕвроЙена, AUD.

Фунт.

Хорошая просадка у прямых систем с зигзагом 50 - 150, 200 - 350, но апрельский рост упущен, поэтому пока просто смотрим за ними. Обратная система на зигзаге 400 (красная на рисунке) имеет приличную просадку - примерно 800 пунктов без последней ветки, которая еще не сформировалась. На последней ветке уже рост более 10 фигур, это даст убыток обратной системе не менее 200 пунктов, даже если дальнейшего роста не произойдет. Берем в портфель.

ФунтЙена.

Смотрим +125 (зеленая на рисунке), по ней развивается просадка, выбираем -175 (красная на рисунке), просадка с учетом последней незавершенной ветки по ней примерно 1500 пунктов.

Евро.

Здесь хорошая просадка у прямых систем с зигзагом 75 - 175, 250 - 350. Из них будем производить окончательный отбор.

Подготовка к торговле. Формирование рабочего портфеля торговых систем.

ЕвроЙена.

Следим +50, +75. Из обратных хорошая просадка у систем -175, -250.

AUD.

Много систем с хорошими просадками. Прямые +125, +150, +175, +200. Обратные -250, -300. Смотрим внимательно, будем готовы начать работать по любой из них.

ЕвроЙена.

Следим +50, +75. Из обратных хорошая просадка у систем -175, -250.

AUD.

Много систем с хорошими просадками. Прямые +125, +150, +175, +200. Обратные -250, -300. Смотрим внимательно, будем готовы начать работать по любой из них.

Многа букафф, замониторька счет в onixtrade, поглядим.

Сейчас читают

и треснул мир напополам

100635

632

Штрафы за транзиты...дождались?

225825

699

Дневной дозор

160866

1000

Начало торговли. Открытие позиций, установка ордера стоп-лосс.

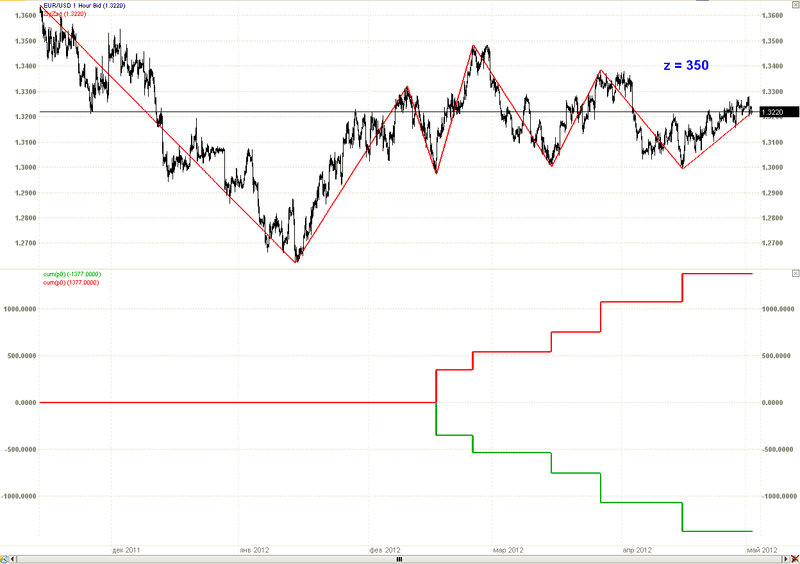

При формировании портфеля торговых систем отбор производился по критерию наибольшей просадки на уже сформировавшихся до настоящего момента ветках зигзага. Далее смотрим за движением цены на последней (незавершенной) ветке. Нередко здесь можно увидеть ситуацию, как на рис. с Евро. На последней еще не сформированной ветке зигзага с порогом 350 п. (падение с 1.3386 до 1.2993 - 393 пункта) по правилам системы нужно было открыться вниз на расстоянии 350 п. от макс 1.3386 (это 1.3036). Сейчас имеем возможность открыться вниз на более высоком уровне 1.3220. Стремясь к улушению простой системы, равному половине порога зигзага (на больших зигзагах необходимо стремиться к улучшению на половину порога и более - об этом ниже), видим, что можем получить его уже при открытии (13220 - 13036 = 184). Если накоплена очень большая просадка по системе, то можно открываться просто по правилам простой системы.

После открытия устанавливаем стоп-лосс по правилам системы на расстоянии порога зигзага, в данном случае при открытии вниз на 1.3220 стоп-лосс вверх на 12993 + 350 = 1.3343 плюс спрэд. При движении вниз и обновлении достигнутого минимума 1.2993 передвигаем стоп-лосс на 350 п. от нового минимума. При срабатывании ордера будет зафиксирован убыток на этой теперь уже полностью сформированной ветке зигзага. Далее, в соответствии с правилами системы, необходимо сразу же открыться вверх с установкой ордера стоп-лосс вниз на расстоянии 350 п., но это на усмотрение трейдера, если он решит, что будет более выгодный момент для открытия на новой ветке зигзага, то может ждать. В данном случае, например, видно, что в конце марта - начале апреля цена была в коридоре 1.3280 - 1.3380 и легко и сразу пройти его вряд ли удастся.

При формировании портфеля торговых систем отбор производился по критерию наибольшей просадки на уже сформировавшихся до настоящего момента ветках зигзага. Далее смотрим за движением цены на последней (незавершенной) ветке. Нередко здесь можно увидеть ситуацию, как на рис. с Евро. На последней еще не сформированной ветке зигзага с порогом 350 п. (падение с 1.3386 до 1.2993 - 393 пункта) по правилам системы нужно было открыться вниз на расстоянии 350 п. от макс 1.3386 (это 1.3036). Сейчас имеем возможность открыться вниз на более высоком уровне 1.3220. Стремясь к улушению простой системы, равному половине порога зигзага (на больших зигзагах необходимо стремиться к улучшению на половину порога и более - об этом ниже), видим, что можем получить его уже при открытии (13220 - 13036 = 184). Если накоплена очень большая просадка по системе, то можно открываться просто по правилам простой системы.

После открытия устанавливаем стоп-лосс по правилам системы на расстоянии порога зигзага, в данном случае при открытии вниз на 1.3220 стоп-лосс вверх на 12993 + 350 = 1.3343 плюс спрэд. При движении вниз и обновлении достигнутого минимума 1.2993 передвигаем стоп-лосс на 350 п. от нового минимума. При срабатывании ордера будет зафиксирован убыток на этой теперь уже полностью сформированной ветке зигзага. Далее, в соответствии с правилами системы, необходимо сразу же открыться вверх с установкой ордера стоп-лосс вниз на расстоянии 350 п., но это на усмотрение трейдера, если он решит, что будет более выгодный момент для открытия на новой ветке зигзага, то может ждать. В данном случае, например, видно, что в конце марта - начале апреля цена была в коридоре 1.3280 - 1.3380 и легко и сразу пройти его вряд ли удастся.

Начало торговли. Открытие позиций, установка ордера стоп-лосс.

Мы рассмотрели возможность улучшения результатов прямой системы при открытии. Для обратной системы возможность улучшения при открытии возникает, когда, рассматривая отобранные по просадке системы, видишь картину, как на рис. по AUD. На последней незавершенной ветке (падение от 1.0854 до 1.0224 - 630 п.) открытия позиции по обратной системе (покупка на 10854 - 250 = 1.0604 + спрэд) не было, это дает возможность купить сейчас с улучшением 10604 - 10334 = 270 п. или еще подождать в надежде, что фигура 1.0300 будет пробита. Можно установить ордер на открытие позиции, например в диапазоне 1.0220 - 1.0250. Стоп-лосс на продажу - согласно правилам системы - на 250 п. от минимума и сразу такой же на открытие позиции на новой ветке.

Важно отметить, что получив убыток, нельзя прекращать работать по выбранной системе, любая последующая ветка зигзага может положить начало прибыльной фазе работы системы.

Мы рассмотрели возможность улучшения результатов прямой системы при открытии. Для обратной системы возможность улучшения при открытии возникает, когда, рассматривая отобранные по просадке системы, видишь картину, как на рис. по AUD. На последней незавершенной ветке (падение от 1.0854 до 1.0224 - 630 п.) открытия позиции по обратной системе (покупка на 10854 - 250 = 1.0604 + спрэд) не было, это дает возможность купить сейчас с улучшением 10604 - 10334 = 270 п. или еще подождать в надежде, что фигура 1.0300 будет пробита. Можно установить ордер на открытие позиции, например в диапазоне 1.0220 - 1.0250. Стоп-лосс на продажу - согласно правилам системы - на 250 п. от минимума и сразу такой же на открытие позиции на новой ветке.

Важно отметить, что получив убыток, нельзя прекращать работать по выбранной системе, любая последующая ветка зигзага может положить начало прибыльной фазе работы системы.

на словах все просто а на деле это так же выглядит?

До дела тоже скоро дойдем, там и посмотрим.

Если позиция в плюсе.

Если цена пошла в нужном направлении и прошла 20-30 п.п. от цены открытия приходит желание передвинуть стоп-лосс на цену открытия, чтобы не допустить убытка по позиции.

Слышу смех в зале, если бы мне кто-нибудь сказал подобное, я бы тоже улыбнулся. Кто знаком с рынком знает, чаще всего как только выставишь в безубыток цена сделает скачок, зацепит ордер, развернется и помчится в нужном тебе направлении, но уже без тебя. Также часто бывает, что цена начинает колебания в диапазоне, где должен быть безубыток, и ты замучаешься его выставлять.

Тем не менее пытаться обязательно нужно. Когда происходит некоторое движение, трейдер пытается понять чем оно вызвано и насколько продолжительным оно может быть. Если нет видимых причин и движение не носит резкого характера, то наверняка ордер сработает. В этом нет ничего страшного, если движение цены продолжится после срабатывания ордера, можно будет вновь открыть позицию уже с улучшением. Также всегда остается вариант не двигать стоп-лосс, а просто зафиксировать 25 п., снять стоп-лосс и смотреть что будет дальше.

В поддержку этого нелегкого труда привожу графики сравнения доходности простых систем +100 Фунта и ФунтЙены с 01.01.2006 с доходностью этих же систем, в предположении, что на расстоянии 25 п. от цены открытия (для ФунтЙены 35 п. - более волатильна) удалось перевести стоп-лосс в безубыток и доходность рассчитывается так: при Z меньше 125 п. - убыток по формуле для простой системы, при Z >= 125 п. и меньше 2*z - нуль (сработал стоп-лосс), при Z больше 2*z - прибыль по формуле для простой системы (спрэд Фунт - 4 п., ФунтЙена - 8 п.). На резкий рост доходности по ФунтЙене в середине графика обращать внимание не нужно - это осень 2008 г. - финансовый кризис, цена скакала так часто и так резко, что простая система принесла бы большой доход, но в ручную по ней работать было практически невозможно.

Если цена пошла в нужном направлении и прошла 20-30 п.п. от цены открытия приходит желание передвинуть стоп-лосс на цену открытия, чтобы не допустить убытка по позиции.

Слышу смех в зале, если бы мне кто-нибудь сказал подобное, я бы тоже улыбнулся. Кто знаком с рынком знает, чаще всего как только выставишь в безубыток цена сделает скачок, зацепит ордер, развернется и помчится в нужном тебе направлении, но уже без тебя. Также часто бывает, что цена начинает колебания в диапазоне, где должен быть безубыток, и ты замучаешься его выставлять.

Тем не менее пытаться обязательно нужно. Когда происходит некоторое движение, трейдер пытается понять чем оно вызвано и насколько продолжительным оно может быть. Если нет видимых причин и движение не носит резкого характера, то наверняка ордер сработает. В этом нет ничего страшного, если движение цены продолжится после срабатывания ордера, можно будет вновь открыть позицию уже с улучшением. Также всегда остается вариант не двигать стоп-лосс, а просто зафиксировать 25 п., снять стоп-лосс и смотреть что будет дальше.

В поддержку этого нелегкого труда привожу графики сравнения доходности простых систем +100 Фунта и ФунтЙены с 01.01.2006 с доходностью этих же систем, в предположении, что на расстоянии 25 п. от цены открытия (для ФунтЙены 35 п. - более волатильна) удалось перевести стоп-лосс в безубыток и доходность рассчитывается так: при Z меньше 125 п. - убыток по формуле для простой системы, при Z >= 125 п. и меньше 2*z - нуль (сработал стоп-лосс), при Z больше 2*z - прибыль по формуле для простой системы (спрэд Фунт - 4 п., ФунтЙена - 8 п.). На резкий рост доходности по ФунтЙене в середине графика обращать внимание не нужно - это осень 2008 г. - финансовый кризис, цена скакала так часто и так резко, что простая система принесла бы большой доход, но в ручную по ней работать было практически невозможно.

есть смысл тренироваться на учебном счете?

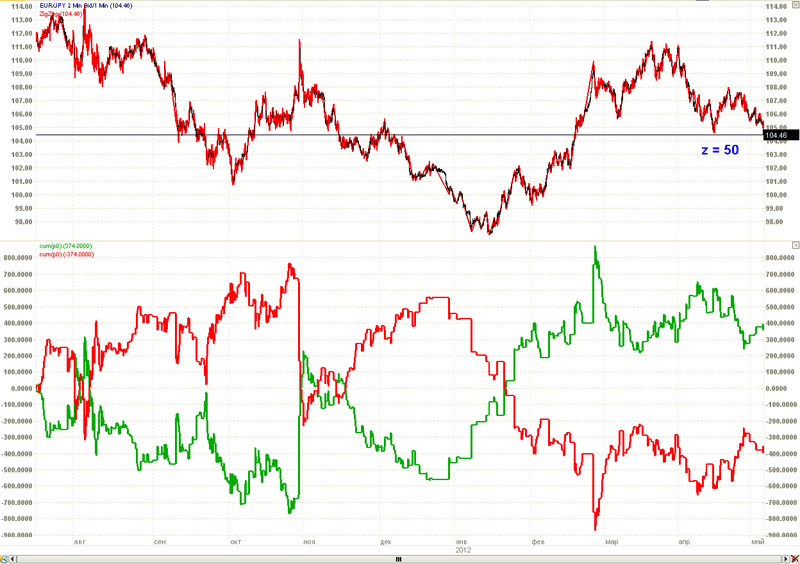

Безусловно, но лучше на реальном микролотами, чтобы всегда было ощущение, что теряешь или получаешь реальные деньги, чтобы не было желания плюнуть и махнуть рукой на это дело, когда идут убытки, а понимать, если взялся за это, то нужно до конца пройти просадку, чтобы увидеть положительный результат. Как сказано выше, это не механическая система с жесткими правилами, основное здесь определяют навыки трейдера. Но это не что-то заумное, никаких стохастиков, скользящих средних, фигур голова-плечи, просто наблюдение за рынком и понимание того, что если простая система дает огромную просадку, значит близка фаза роста доходности. Бывают редкие моменты, когда эта простая система может дать большую прибыль, например осень 2008 г. , финансовый кризис, но это бывает раз в жизни. Другой пример, он бывает чаще - валютные интервенции, см. рис., в последний день октября и в феврале банк Японии проводил интервенции, что вызвало резкий рост доходности прямой системы, в т.ч. по паре ЕвроЙена, но потом такое же падение (рост доходности обратной системы). Если ты раньше уже видел это, то, даже если не заработал в момент интервенции, то потом уже не будешь раздумывать - тупо работаешь по обратной системе. Набор таких наблюдений, вместе с теми приемами, которые я еще не все описал, и составляют основу успешной работы в данном подходе к торговле.

почему на виртуальном все получается?

Потому что вирт - это " замануха"..

не читала даже и трети написаного..ошибка сразу..- не использую среднескользящую, но..подбиваю цену ( а что такое цена? ..для начала..) к цене средней линии ...а Вы знаете к чему тяготеет цена?

не читала даже и трети написаного..ошибка сразу..- не использую среднескользящую, но..подбиваю цену ( а что такое цена? ..для начала..) к цене средней линии ...а Вы знаете к чему тяготеет цена?

можно только догадываться) но как и кто может это знать ? для меня это загадка

можно только догадываться) но как и кто может это знать ? для меня это загадкаэто с опытом придет, т.е. есть определенные моменты в поведении - если так, то, скорее всего, пара поведет себя так..или проведите анализ по истории.

смотрю на грфик движения и можно только интуицией предположить как себя поведет пара

смотрю на грфик движения и можно только интуицией предположить как себя поведет параОй, " сольетесь "...скажите своей интуиции " молчать..лет 5-7.." на первоначальном этапе графика и только графика. Впрочем, это избитый вопрос. Удачи!!

а что это основной показательно первоначальный этап графика?

Движение денежных потоков не всегда в должной мере принимается во внимание трейдерами при выработке стратегии поведения на рынке, что напрямую связано с очевидным перекосом в информационном поле в пользу данных по экономической статистике. Интернет и традиционные СМИ переполнены календарями и аналитическими материалами с макроэкономическими данными. Между тем, именно, движение денежных потоков является тем механизмом, который фактически осуществляет изменения на рынке. В этой связи потоки капитала, связанные с действиями крупнейших игроков на финансовом рынке – центральных банков и казначейств – в первую очередь достойны внимания.

Календарь размещений и погашений государственных облигаций —www.debtcalendar.net , уточняется и дополняется ежедневно. Информация полезная для торговли.

Календарь размещений и погашений государственных облигаций —www.debtcalendar.net , уточняется и дополняется ежедневно. Информация полезная для торговли.

это сложный подход для таких действий потоков капитала

ТОП 5

2

3

4