На информационном ресурсе применяются cookie-файлы. Оставаясь на сайте, вы подтверждаете свое согласие на их использование.

Luckiness

junior

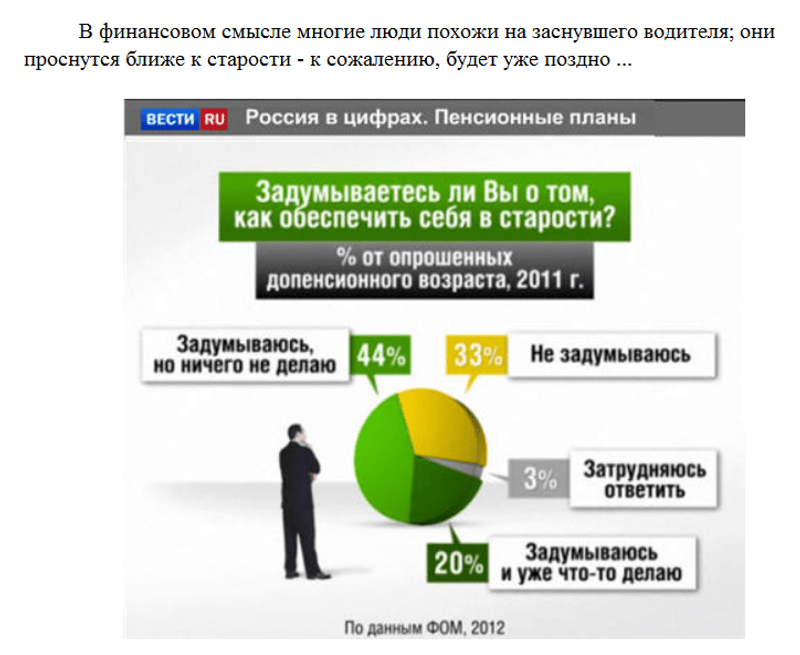

Думаю, многие слышали фразу «деньги должны работать». Но, кроме как открыть депозит в банке, мало тех, кто знает о других способах инвестирования, показывающих большую доходность с высокой степенью надежности. Можем обменяться информацией и опытом.

Дикий турист

veteran

Последние 5 лет развеяли миф о надежности и доверии НПФ, доверительном управлении, ПИФам и пр.....

Мой выбор: вложение в недвижимость. Консервативно, не спорю, но касаемо вопросов достойного пенсионного обеспечения, это как раз то, что нужно.

Мой выбор: вложение в недвижимость. Консервативно, не спорю, но касаемо вопросов достойного пенсионного обеспечения, это как раз то, что нужно.

идеяfix

member

полностью согласен , недвижимость самое надежное собственное НПФ )))))

Призрак_Биржи

veteran

мало тех, кто знает о других способах инвестирования, показывающих большую доходность с высокой степенью надежности.Ну вот и рассказали бы кратенько о "других способах инвестирования"))) Что имеете ввиду?

Begemot

we are animal's

Что имеете ввиду?да, тоже интересно, а то не понятно какие меры необходимо предпринять

buro

junior

Для частного инвестора я вижу такие способы:

- ПИФ, преимущественно облигационные (меньший риск чем ПИФы акции), также можно посмотреть на ПИФы еврооблигаций. Для более "продвинутых" ПИФами можно и поиграть в моменты роста рынка брать паи ПИФов акций или отдельных отраслей, в иные моменты менять на паи ПИФов облигаций, в рамках одной УК, комисс за это как правило не берут.

- доверительное управление, услуга также Управляющих компаний (УК) на рынке ценных бумаг, но менее чем с 10 млн. там особо делать нечего. + риск высокий, зависит от выбранной стратегии и качества управления конкретной УК.

- самостоятельное инвестирование на российском и зарубежном рынках в акции.

- от 1 500 000 рублей (эта сумма законодательно ограничена) можно давать займы микрофинансовым организациям, тем которые честным людям под бешенный процент малые денежки до ЗП дают.

Каждую из тем можно и более детально раскрыть конечно.

- ПИФ, преимущественно облигационные (меньший риск чем ПИФы акции), также можно посмотреть на ПИФы еврооблигаций. Для более "продвинутых" ПИФами можно и поиграть в моменты роста рынка брать паи ПИФов акций или отдельных отраслей, в иные моменты менять на паи ПИФов облигаций, в рамках одной УК, комисс за это как правило не берут.

- доверительное управление, услуга также Управляющих компаний (УК) на рынке ценных бумаг, но менее чем с 10 млн. там особо делать нечего. + риск высокий, зависит от выбранной стратегии и качества управления конкретной УК.

- самостоятельное инвестирование на российском и зарубежном рынках в акции.

- от 1 500 000 рублей (эта сумма законодательно ограничена) можно давать займы микрофинансовым организациям, тем которые честным людям под бешенный процент малые денежки до ЗП дают.

Каждую из тем можно и более детально раскрыть конечно.

Призрак_Биржи

veteran

Вообще вопрос был к Luckiness. Вы за неё? )))

tom.and.jerry

veteran

Все, интрига создана....все в ожидании.

Толкай слово, ТС.

Контора на ФР, ломбард, "телетрейд"? (сарказм)

Хотя вопрос очень и очень актуальный.

1. Вложение в недвижку - очень высокий порог входа=стоимость объекта (про ипотеку не говорю).

2. Депозит - ежемесячно откладывай на счет 5-10% от дохода (как мармоны в свою "церковь") и все в шоколаде, если бы не .... боязнь того, что через день/месяц/год придет каюк либо этому банку либо всей банковской системе (тот же кипр) - страхование вкладов тоже уверенности не добавляет;

3. Откладывать под подушку/ячейка хранения - инфляция;

4. Драгметаллы - больше 2х лет золото даунтрэнд после многолетнего роста

5. Акции - нужно знание и присутствуют риски.

Вариант - сначала копить на депозите, потом уходить в недвижку?

Толкай слово, ТС.

Контора на ФР, ломбард, "телетрейд"? (сарказм)

Хотя вопрос очень и очень актуальный.

1. Вложение в недвижку - очень высокий порог входа=стоимость объекта (про ипотеку не говорю).

2. Депозит - ежемесячно откладывай на счет 5-10% от дохода (как мармоны в свою "церковь") и все в шоколаде, если бы не .... боязнь того, что через день/месяц/год придет каюк либо этому банку либо всей банковской системе (тот же кипр) - страхование вкладов тоже уверенности не добавляет;

3. Откладывать под подушку/ячейка хранения - инфляция;

4. Драгметаллы - больше 2х лет золото даунтрэнд после многолетнего роста

5. Акции - нужно знание и присутствуют риски.

Вариант - сначала копить на депозите, потом уходить в недвижку?

tom.and.jerry

veteran

Призрак_Биржи

veteran

также можно посмотреть на ПИФы еврооблигацийВот кстати хотелось бы, что бы вы подсказали, какие ПИФы занимаются еврооблигациями. Можно озвучить их названия и название УК, ими управляющей?

Спасибо.

OLDMAN

v.i.p.

Один такой фонд точно знаю УК Сбербанк Еврооблигации.

Luckiness

junior

4. Драгметаллы - больше 2х лет золото даунтрэнд после многолетнего ростаДрагметалы к выражению "деньги должны работать" никакого отношения не имеют.

И если бы вы оказались «счастливчиком» и купили золото в начале 1980г., когда цена на золото подскочила выше 800 долларов за унцию, только в ноябре 2007 года вы могли бы радоваться тому, что наконец- то цена на золота достигла того же уровня. Для этого понадобилось 27 лет.

С января 1995г. цена на золото провалилась в яму и только в 2003г. оно достигло отметки 1995г. – 8 лет стояния на месте!

Рост цен на золото начался только в 2002г.( Война в Афганистане октябрь 2001г. ) Возможно просто совпадение?

Похоже что, драг металлы служат ДЛЯ ЗАЩИТЫ ОТ САМОГО ПЛОХОГО (война, революция и т.п.).

Luckiness

junior

1. Вложение в недвижку - очень высокий порог входа=стоимость объекта (про ипотеку не говорю).Сначала КОПИТЬ.... А где КОПИТЬ? Ну уж точно не в Банке....

Вариант - сначала КОПИТЬ на депозите, потом уходить в недвижку?

Сначала КОПИТЬ.... А где КОПИТЬ? Ну уж точно не в Банке....- а где же еще?! Если речь именно о коплении, то тут в принципе два варианта: 1) под подушкой (варианты: под матрацем, в шкатулке/копилке и т.д.); 2) в банке.

Так что выходит, что если копить, то только и в банке! Всё остальное - это уже не копление, а рискованное (где-то более, а где-то менее) инвестирование.

А вы счатаете, что инвестированием можно заниматься только с миллионами $, а не с первой зарплаты?...

tom.and.jerry

veteran

Не в банке? может тогда в сберегательных фондах под 10% в месяц?

Ваше какое предложение - где хранить/преумножать деньги, пока не накопил на недвижку?

Ваше какое предложение - где хранить/преумножать деньги, пока не накопил на недвижку?

Призрак_Биржи

veteran

Ну так мы услышим от вас о "других способах инвестирования"?)) Или это секрет? )))

Luckiness

junior

На инвест. рынке с января 2011 года работает и успешно развивается инвест. компания.

С мая 2013г. ещё одна подтянулась. Можно уже говорить о диверсификации...

С мая 2013г. ещё одна подтянулась. Можно уже говорить о диверсификации...

Luckiness

junior

5. Акции - нужно знание и присутствуют риски.Торговля ценными бумагами была и всегда остается тяжёлым путём к легкой жизни.

Вариант - сначала копить на депозите, потом уходить в недвижку?

Призрак_Биржи

veteran

Можно уже говорить о диверсификации...Вы о ПАММ-счетах говорите? Или я не так понял. Как-то у вас всё непонятно, туманно, секретно...((

Luckiness

junior

Работа с мировыми инвестиционными фондами, заключение сделок на валютной и товарно-сырьевой бирже,

строительно-инвестиционные проекты.

Обе компании создали великолепные условия для работы денег по трём совокупным критериям:

Выгодно – фиксированный доход до 40% годовых, не фиксированный доход от 60% (ДУ)

Надёжно - КАЖДЫЙ счёт клиента застрахован ( вексель холдинга, договор АльфаСтрахование);

Ликвидно – можно закрыть счёт в любой момент (будет сделан перерасчёт ).

Это шикарный инструмент для начинающих инвесторов.

строительно-инвестиционные проекты.

Обе компании создали великолепные условия для работы денег по трём совокупным критериям:

Выгодно – фиксированный доход до 40% годовых, не фиксированный доход от 60% (ДУ)

Надёжно - КАЖДЫЙ счёт клиента застрахован ( вексель холдинга, договор АльфаСтрахование);

Ликвидно – можно закрыть счёт в любой момент (будет сделан перерасчёт ).

Это шикарный инструмент для начинающих инвесторов.

Призрак_Биржи

veteran

Это шикарный инструмент для начинающих инвесторов.Вы правы. Именно для начинающих(( Потому как для НЕ начинающих звучит как полный бред.

Luckiness

junior

А кто в Вашем понимании Не начинающий инвестор?

Не начинающий инвестор - это тот инвестор который хоть раз потерял (деньги , машину , ...)

Посмотрите как падала недвижимость в Японии , а индекс Китая ? Я думаю лучше банковского депозита без потери процентов и фондового рынка трудно придумать.

А вы счатаете, что инвестированием можно заниматься только с миллионами $, а не с первой зарплаты?...- это примерно как я сейчас после всего Вами написанного спрошу Вас: "А Вы разве считаете, что Париж - столица Англии?!!!"

ГДЕ Я СКАЗАЛ, что считаю, что заниматься инвестированием можно только с миллионами, а не с первой зарплаты?!!!!!!!!!!! Ну вот где?!!

Я сказал, что КОПЯТСЯ деньги только в банке или под матрацем. Остальное - это инвестирование! точка

Хотел бы я посмотреть как работают деньги в шкатулке, под матрасом. Любой финансовый консультант расчитает обьём вашего НЗ исходя из вашего заработка. А дальше предложит : банковский депозит, фондовый рынок , выход на FOREX через банк и много ещё чего. Когда ваша подушка безопасности перекроет НЗ и Вы увидете как инфляция сьедает ваши деньги тема " Деньги должны работать" станет актуальной. Возможно кто то предложит более красивый способ работы денег чем я.

Одни ругают Пендосов , другие мухосранск а я считаю где родился там и пригодился. Берите пример с кота Матроскина : " Брали мы одну корову и возвращать будем тоже одну дабы не нарушать отчетности ". Только некоторые вместо телёнка хотят сразу быка взять. А корова это наши вложения в финансовый рынок и умение работать на нём.

Нас учили что математика царица наук. Ой как интересен её взгляд на финансовый рынок. Например при росте индекса ММВБ ликвидные бумаги показывают следующие результаты : рост 0.5 % вероятность 0.6-0.7 , рост 1.0 % вероятность 0.5 , рост 4.0 % и более вероятность 0.1 . Какой напрашивается вывод ? Немногие берут 0.5 % и ниже , а остальные ждут 4.0 % и более . А ведь 0.5 % - это 180 % годовых. Среднее изменение по ликвидным бумагам со дня на день составляет 2.0 % .

Призрак_Биржи

veteran

Непонятно, откуда такие цифры. С Цифрами вообще нужно осторожнее))

Например: с чего получилось 180% годовых при 0.5% в день?

Например: с чего получилось 180% годовых при 0.5% в день?

Tano

veteran

Статистика за 10 лет . 1 % - 360 % годовых , 0.5 % - 180% годовых без сборов.

Legio

veteran

0.5*30*12=180% =) исходя из логики автора, получается...

Призрак_Биржи

veteran

Вот о чём и говорю, с цифрами осторожнее))

Неверные исходные данные приводят к искажению результата. В нашем случае, существенному.

Если мы говорим про изменения цены некой акции по 0.5% в день, сами догадаетесь где ваша ошибка?

Даю подсказку, доход будет существенно меньше.....))

Неверные исходные данные приводят к искажению результата. В нашем случае, существенному.

Если мы говорим про изменения цены некой акции по 0.5% в день, сами догадаетесь где ваша ошибка?

Даю подсказку, доход будет существенно меньше.....))

Tano

veteran

S(T) = 100.5 , S(O) = 100 , 100.5 = 100*(1+ (1*1.8)/360) , 1.8 - 180 %

Призрак_Биржи

veteran

Ага. Подход понятен)))

На самом деле всё ОЧЕНЬ просто. При всём желании, акции не торгуются 360 дней в году.

Торговых дней в году примерно 250. Итоговый доход сами посчитаете? ))

На самом деле всё ОЧЕНЬ просто. При всём желании, акции не торгуются 360 дней в году.

Торговых дней в году примерно 250. Итоговый доход сами посчитаете? ))

Tano

veteran

Как говорил удав а в попугаях я гораздо длинее. Если число сделок в день увеличить , то и попугаев будет гораздо больше.

Tano

veteran

Если посмотреть книгу П.Е. Данко , А.Г. Попов Высшая математика в упражнениях и задачах , то в параграфе 3 мы найдем Повторение испытаний и формулу Бернулли ( зная вероятности p , q можно найти оптимальное число сделок в день) .

Какой напрашивается вывод ? Немногие берут 0.5 % и ниже , а остальные ждут 4.0 % и более . А ведь 0.5 % - это 180 % годовых. Среднее изменение по ликвидным бумагам со дня на день составляет 2.0 % .Какой напрашивается вывод? Вы еще ни копейки не заработали на финансовых рынках. Рассуждать на тему сколько мы могли бы заработать в прошлом это идиотизм.

Какой напрашивается вывод? Вы еще ни копейки не заработали на финансовых рынках.

Если посмотреть книгу П.Е. Данко , А.Г. Попов Высшая математика в упражнениях и задачах , то в параграфе 3 мы найдем Повторение испытаний и формулу Бернулли ( зная вероятности p , q можно найти оптимальное число сделок в день) .Ну если вы теорию вероятностей знаете только по этой книжке тогда все ясно.

Почитайте лучше Боровкова, лучший учебник по терверу. Суть написанного вы вряд ли поймете, но возможно до вас дойдет что зная одну формулу Бернулли финансовый рынок не опишешь

Я намерено не привожу заумных книг. А в справочнике на примерах показоно как решать задачи. В данном случае нас интересует при каком числе сделок возможна максимальная вероятность и чтобы эта вероятность была больше 0.5 .

Кто сказал что мы не зарабатываем ? А моделирование лучший способ создания хорошего помошника для торгов. И заметьте способ легко переносится на любой сегмент финансового рынка . Остаются только программы на QPILE для совершения сделок которые уже работают .

Призрак_Биржи

veteran

Чем торгуете? Если не секрет......

Tano

veteran

Не секрет . Ликвидные акции , на подходе фьючерсы . История торгов есть необходимо склеить и обработать . Не всё так быстро делается , поспешишь людей насмешишь .

Призрак_Биржи

veteran

Интрадей, скальпинг?...

Чем руководствуетесь при определении направления сделки, теханализ, прайс-экшн?

Чем руководствуетесь при определении направления сделки, теханализ, прайс-экшн?

Tano

veteran

Торговля совершается как Интрадей так со дня на день . Есть блок отвечающий за сделки со дня на день , а также внутри дня.

Кто сказал что мы не зарабатываем ? А моделирование лучший способ создания хорошего помошника для торгов. И заметьте способ легко переносится на любой сегмент финансового рынка . Остаются только программы на QPILE для совершения сделок которые уже работают .А я и не говорил что вы вообще не зарабатываете. Моделирование и создание на продажу роботов-помощников трудно отнести к заработку на финансовых рынках. Значит сейчас ваш робот делает ровно по 0.5% в день на "ликвидных акциях" ? Сколько дней это удовольствие продолжается?

С таким торговым помощником лучше спрятаться, и ни гу-гу. Кто же такое счастье продаст? И, главное, зачем?

Проблема в том, что этот помощник делает это счастье с вероятностью, и теперь автору очень хочется "чтобы эта вероятность была больше 0.5". Все таки продать надежнее...

ТОП 5