На информационном ресурсе применяются cookie-файлы. Оставаясь на сайте, вы подтверждаете свое согласие на их использование.

andrei4444

v.i.p.

Делайте ставки дамы и господа , куда двинет рынок

Чайный пьяница

Никогда не плавится

Что ставите?

тут, раньше писали, народ пари ставил на значение РТС к концу года.

Есть желающие?

давно.

Кстате, кто в начале марта втарился баксами по 37-уже выдохнули ))))

рынок всем даст выйти, главное дождаться.

тут, раньше писали, народ пари ставил на значение РТС к концу года.

Есть желающие?

П.с. Чайный пятница ты сбер то слить успел?Шутишь?

давно.Кстате, кто в начале марта втарился баксами по 37-уже выдохнули ))))

рынок всем даст выйти, главное дождаться.

Чайный пьяница

Никогда не плавится

Поучаствовал кто сегодня?

Призрак_Биржи

veteran

Участвовать надо было вчера, а сегодня наслаждаться)))

Чайный пьяница

Никогда не плавится

Есть идея войти в Евробакс от текущего уровня.

какие мысли?

какие мысли?

Призрак_Биржи

veteran

Такое ощущение, что рано. Но если очень хочется, то можно, но по чуть-чуть))

Сейчас читают

СНТ Пять Озер (часть 2)

213168

1000

Пос.Светлый, застр.Антар, кто сталкивался? (часть 3)

157315

1000

Теплицы под поликарбонат - отзывы

1164501

814

Чайный пьяница

Никогда не плавится

очень хочется, т.к. ждал 1,30 с начала года.

Akademik

guru

Они там вроде бы станок запускать собираются, а если на график поглядеть, заметил что развороты за последние пять лет встают в интересного вида ряд: 2008, 2010, 2012, ...?

AntColonel

veteran

Вот сижу, настраиваю робота на новом серваке. Кинул простую систему и наблюдаю.

Что интересно, несмотря на миллисекундные обсчеты в проге теханализа, заявка все равно попадает в систему с задержкой 1-2 секунды. Автор технической части робота объясняет, что победить это нельзя, ибо обосновано временем получения инфы с биржи. Не знаю... странно это как-то. Ведь в терминале я все вижу секунда в секунду. И на каких принципах построены в таком случае высокочастотники? Там все сидят на вип-каналах?

Опять же, программирование - штука хитрая. Если мы входим, дождавшись формирования сигнала на окончании свечи, то логично, что нам надо получить сигнал того, что свеча окончена. А что будет таковым? Сделка уже по времени новой свечи. И если мы анализируем, к примеру, Сбер, то сделки может не быть и 20 секунд, отсюда робот не видит окончания предыдущей и мы сидим без входа, пока на бирже не пройдет сделка.

Что интересно, несмотря на миллисекундные обсчеты в проге теханализа, заявка все равно попадает в систему с задержкой 1-2 секунды. Автор технической части робота объясняет, что победить это нельзя, ибо обосновано временем получения инфы с биржи. Не знаю... странно это как-то. Ведь в терминале я все вижу секунда в секунду. И на каких принципах построены в таком случае высокочастотники? Там все сидят на вип-каналах?

Опять же, программирование - штука хитрая. Если мы входим, дождавшись формирования сигнала на окончании свечи, то логично, что нам надо получить сигнал того, что свеча окончена. А что будет таковым? Сделка уже по времени новой свечи. И если мы анализируем, к примеру, Сбер, то сделки может не быть и 20 секунд, отсюда робот не видит окончания предыдущей и мы сидим без входа, пока на бирже не пройдет сделка.

Призрак_Биржи

veteran

ХФТ и в самом деле сидят на выделенных каналах типа ПЛАЗА 2, ФИКС и что-то там ещё)) Не знаю подробностей. Они конечно стоят денег, у каждого брокера по разному. У БКС от 2000 рублей. Там и бодаются за миллисекунды)))

По входу. А что мешает входить не по по факту сделки, а по времени? Например в :59-ю секунду отправлять заявку на вход по рынку. Откроешь новую свечу сам!))

По входу. А что мешает входить не по по факту сделки, а по времени? Например в :59-ю секунду отправлять заявку на вход по рынку. Откроешь новую свечу сам!))

AntColonel

veteran

Т.е. ты тоже хочешь сказать, что задержка в выставлении заявки на 1-2 секунды - это нормально?

На 59-ой секунде? Ну надо код менять.

На 59-ой секунде? Ну надо код менять.

Призрак_Биржи

veteran

Для связки КВИК - Ами - КВИК вполне нормально. Ну насколько я сам сталкивался. Быстрее не бывает. Для миллисеков нужна другая платформа, кстати тоже платная))))

AntColonel

veteran

Для связки КВИК - Ами - КВИК вполне нормально. Ну насколько я сам сталкивался. Быстрее не бывает. Для миллисеков нужна другая платформа, кстати тоже платная))))Там беда в коде такая - заявку кидает по рынку. Ну сам понимаешь - получает верхний и нижний лимиты из текущей таблицы параметров и по ним выставляется. Тоже не есть хорошо.

Надо как-то перекодить на получение последней цены и сделать отступ на неё.

AntColonel

veteran

Ну вот, поправил. Вход по заданной цене + отклонение. Выход по рынку. Так будет правильно.

Tano

veteran

На QPILE можно данные брать из таблицы текущих параметров или с графика с помощью функции GET_CANDLE_EX (STRING Tag, DOUBLE Date, DOUBLE Time) .

Возвращаемый функцией ассоциативный массив содержит следующие поля:

№ Параметр Тип Описание

1 COUNT DOUBLE Количество линий, образующих индикатор

2 TIME DOUBLE Точное время свечки

3 LINES DOUBLE Коллекция линий, в которой каждый элемент коллекции содержит ассоциативный массив

Каждый элемент коллекции линий содержит ассоциативный массив (MAP) со следующими параметрами:

№ Параметр Тип Описание

1 NAME STRING Название линии (из легенды)

2 OPEN DOUBLE Цена открытия в интервале времени

3 CLOSE DOUBLE Цена закрытия в интервале времени

4 HIGH DOUBLE Наибольшее значение цены в интервале времени

5 LOW DOUBLE Наименьшее значение цены в интервале времени

6 VOLUME DOUBLE Суммарный объем сделок в интервале

Возвращаемый функцией ассоциативный массив содержит следующие поля:

№ Параметр Тип Описание

1 COUNT DOUBLE Количество линий, образующих индикатор

2 TIME DOUBLE Точное время свечки

3 LINES DOUBLE Коллекция линий, в которой каждый элемент коллекции содержит ассоциативный массив

Каждый элемент коллекции линий содержит ассоциативный массив (MAP) со следующими параметрами:

№ Параметр Тип Описание

1 NAME STRING Название линии (из легенды)

2 OPEN DOUBLE Цена открытия в интервале времени

3 CLOSE DOUBLE Цена закрытия в интервале времени

4 HIGH DOUBLE Наибольшее значение цены в интервале времени

5 LOW DOUBLE Наименьшее значение цены в интервале времени

6 VOLUME DOUBLE Суммарный объем сделок в интервале

Tano

veteran

Меня терзают смутные сомнения RSI уходит ниже 20 а как себя ведёт размах цен между OPEN и CLOSE в процентах . Думаю что для начала неплохо бы обработать данные по RSI ниже 20 и размаху цен , а дальше увидеть для размаха цен выше определённой величины : какой процент к закрытию торгов можно получить и вероятности этих процентов . Для RSI выше 80 расчёты аналогичные но теперь будем продавать и смотреть процент падения к закрытию торгов и вероятности этих процентов .

авпвыапвапвап

experienced

блин как вы с этими индикаторами торгуете...не понимаю...робот надо писать на слом направленных движений...но я так до сих пор и не родил как этот в код запаять....(((

AntColonel

veteran

блин как вы с этими индикаторами торгуете...не понимаю...робот надо писать на слом направленных движений...но я так до сих пор и не родил как этот в код запаять....(((Так скажите, что именно запаять, а мы подумаем.

Есть у меня один на слом. Экстремумы берет свеча в свечу. Проблема в том, что он все экстремумы берет. В том числе и те, после которых образуется новый экстремум в том же направлении.

Призрак_Биржи

veteran

...но я так до сих пор и не родил ...(((Да может и не нужно рожать)) Можно взять готового бота. Какого-нибудь ТРейдматика....))

Tano

veteran

Всё маленькое становится большим всё большое маленьким - вот основной подход . После обработки данных можно найти изменения в процентах вероятность которых будет больше 0.5 . Сложного в торговле нет индикатор заходит ниже 20 покупаем , выше 80 продаём остальное дело расчётов по каждой ц б или классу активов по истории свечек за 10 лет которые можно провести а результаты использовать в роботе загружая данные из файла один раз перед торговлей . Получив результаты работы робота по одной ц б с использованием р м и м м можно усложнить и на список ц б . Главное что для каждой ц б изменения в процентах и вероятности можно оценить до торгов роботом .

авпвыапвапвап

experienced

вот посмотрел я на готовых....и не впечатлился...давно мысль была про робота...но почему то пока не увидел того что мне нужно. Логику прописывать очень просто и сложно одновременно.

авпвыапвапвап

experienced

мне самому интересно в этом покопаться))) в октябре возможно времени больше будет свободного и займусь)

AntColonel

veteran

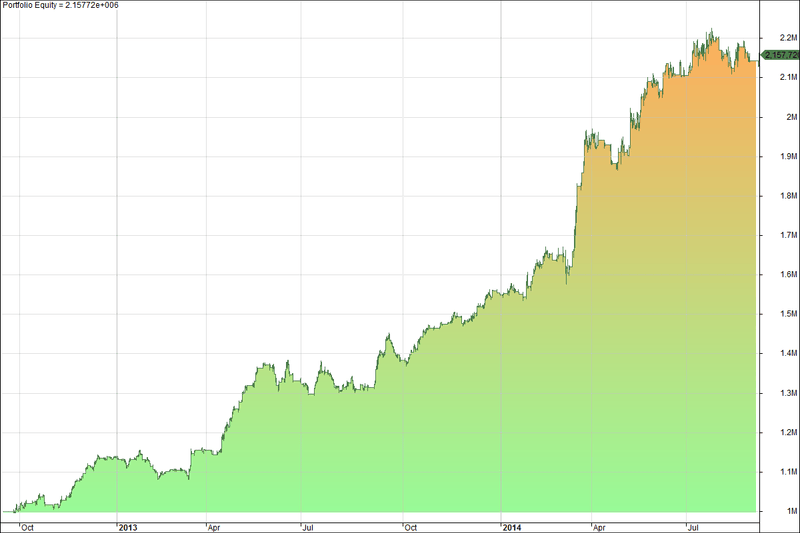

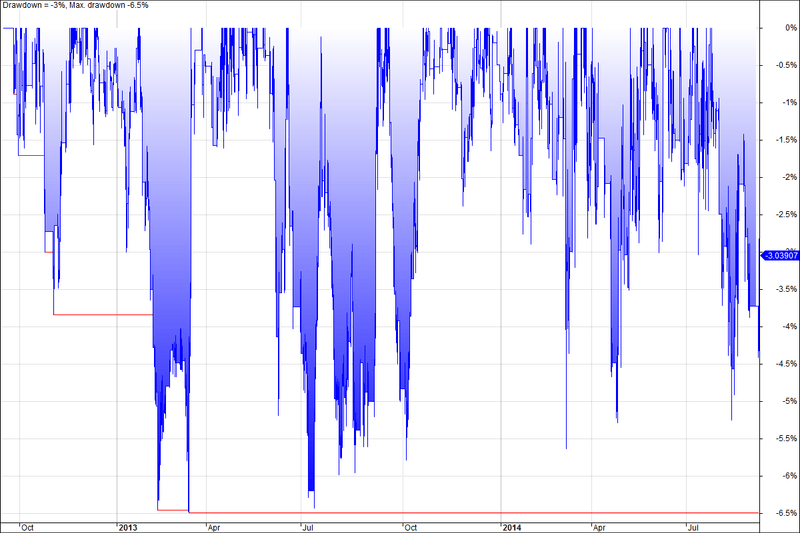

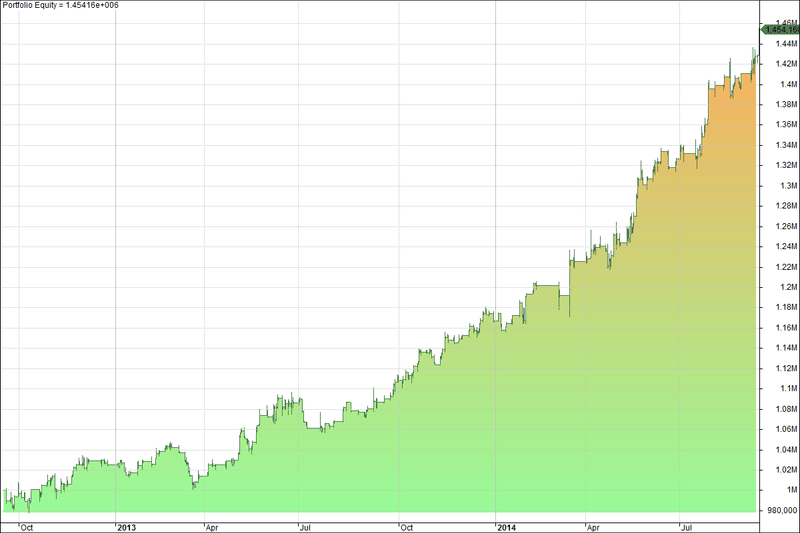

А тем временем...

Система на РИ. На ночь не остается. Из подобранных (оптимизационных параметров) - временные промежутки входа/выхода.

За неполные 2 года - 115%. Просадка - 6,5%

При этом всего 283 сделки, из которых положительных - 157.

Система на РИ. На ночь не остается. Из подобранных (оптимизационных параметров) - временные промежутки входа/выхода.

За неполные 2 года - 115%. Просадка - 6,5%

При этом всего 283 сделки, из которых положительных - 157.

andrei4444

v.i.p.

что вы курите?Да да ) пусть нам тоже отсыпает

Tano

veteran

Вот отладим робота , проведем расчёты и будем отдыхать . Р М - риск менеджмент , M M - мани менеджмент . Если есть что сказать про P M и M M Всем будет очень интересно а так будем использовать свои идеи и расчёты в P M и M M отличные от книжных .

Призрак_Биржи

veteran

После обработки данных можно найти изменения в процентах вероятность которых будет больше 0.5Какая вероятность имеется ввиду? Вероятность чего? Непонятно.

Во многих случаях РМ и ММ - одно и тоже.

AntColonel

veteran

Пока занимаюсь тестингом робота - кинул сразу на два инструмента. Пашет. Сбер просидел в шорте с первых минут торгов, РИ в лонге Системы, понятно, надо дорабатывать. Хотя и этот "арбитраж" получился в плюс более чем на процент. Пока... Сбер еще в шорте.

Системы, понятно, надо дорабатывать. Хотя и этот "арбитраж" получился в плюс более чем на процент. Пока... Сбер еще в шорте.

Системы, понятно, надо дорабатывать. Хотя и этот "арбитраж" получился в плюс более чем на процент. Пока... Сбер еще в шорте.

Tano

veteran

Поясню т к хороший вопрос допустим RSI ушел ниже 20 робот смотрит на размах цен между OPEN и CLOSE в интервале времени допустим 5 минутной свечки если величина размаха будет выше определённой величины в процентах или пунктах робот покупает ц б а дальше нас интересует какой процент к закрытию торгов можно получить т е нас будут интересовать максимальные HIGH с разумным отступом свечек т к робот автоматически выставляет заявку на продажу после покупки обрабатывая данные по свечкам до конца торгов дня нетрудно найти максимальное изменение в процентах по историческим данным за 10 лет для каждого дня торгов итак мы получаем ряд изменений в процентах для наших покупок . Дальше обрабатывая ряд изменений в процентах находим по заданной вероятности больше 0.5 то изменение которое соответсвует вероятности т к ряд изменений отсортирован по возрастанию найти изменение будет очень просто . ( После того как покупка будет закрыта продажей можно совершать новые покупки и получать новые изменения в процентах за все дни по 5 минутным свечкам в режиме моделирования сделок ) . Когда робот начнёт работать необходимо иметь оценки возможных изменений в процентах как при покупке при RSI ниже 20 так и продаже при RSI выше 80 . До работы робота нас интересует с каким изменением мы сможем закрыть покупку и какая вероятность этого изменения при условии что не сработают стопы . Для нас P M - это контроль за счётом и количеством сделок после которых надо остановиться a M M отвечает за распределение средств для достижения максимальной прибыли от сделок .

Чайный пьяница

Никогда не плавится

Бросай курить или хоть знаки препинания начни расставлять

AntColonel

veteran

Бросай курить или хоть знаки препинания начни расставлятьВы второе утро поднимаете мне на день настроение

Призрак_Биржи

veteran

.........))

В общем и целом понятно. И в самом деле простая контртрендовая стратегия. По РМ и ММ тоже понятно.

А вот тут непонятно-

И ещё. Для формирования сигналов на сделку используется только RSI?

В общем и целом понятно. И в самом деле простая контртрендовая стратегия. По РМ и ММ тоже понятно.

А вот тут непонятно-

...какая вероятность этого изменения при условии что не сработают стопы.Причём тут стопы? Каким боком они тут прикручены? И вообще, как они считаются и выставляются, тоже автоматически?

И ещё. Для формирования сигналов на сделку используется только RSI?

AntColonel

veteran

Еще одна находка по РИ.

Результат, конечно, не ахти за два года, но стабильный рост, и больше банковского процента.

Результат, конечно, не ахти за два года, но стабильный рост, и больше банковского процента.

Чайный пьяница

Никогда не плавится

чем, интересно?

AntColonel

veteran

чем, интересно?Ну как чем... Я просто тоже не нашел запятых. Но старался.

Чайный пьяница

Никогда не плавится

думаю, что хороший текст для тотального диктанта получится

Tano

veteran

Тот кто игнорирует стопы либо работает с " весёлыми деньгами " либо очень много теряет либо становится долгосрочным инвестором . Если допускать что может произойти : поломка П К , отсутствие связи и другое то стопы лучше выставлять автоматически с заявкой на продажу после покупки . Мы стопы считаем допустим от покупки ц б нас интересует какой процент к закрытию торгов можно потерять т е нас будут интересовать минимальные LOW свечек и получаем аналогичный ряд но уже потерь по истории за 10 лет на каждый день торгов . Обработав ряд потерь можно найти и частоты и оптимальный стоп для каждой ц б . Для формирования сигналов на сделку используется RSI а также можно задействовать и другие главное не перестараться ведь это краткосрочная торговля .

AntColonel

veteran

то стопы лучше выставлять автоматически с заявкой на продажу после покупки .Категорически неверное решение. Такое частенько хвостами слизывают.

Tano

veteran

А теперь представь сломался П К или исчезла связь а бумага прёт против процентов на 10 - 15 и лучше потерять мелочь чем сидеть в бумагах а потом как осуществлять покупки это предмет разговора о М М .

AntColonel

veteran

А теперь представь сломался П К или исчезла связь а бумага прёт против процентов на 10 - 15 и лучше потерять мелочь чем сидеть в бумагах а потом как осуществлять покупки это предмет разговора о М М .Всегда есть возможность закрыть позицию. Другой канал связи, телефон.

Tano

veteran

При таких движениях брокер трубку плохо берёт а канал связи и другие возможности стоят денег гораздо большие чем потери по сделке .

AntColonel

veteran

При таких движениях брокер трубку плохо берёт а канал связи и другие возможности стоят денег гораздо большие чем потери по сделке .3G? Денег?

Tano

veteran

Дублирующий П К , 3G или 4G cколько стоит ?

AntColonel

veteran

Дублирующий П К , 3G или 4G cколько стоит ?На смарт ставим вебквик - вот и все. В любой момент можем закрыть позицию.

Tano

veteran

Я привык работать с хорошими устройствами и запускать программы так что лучше дублирующего П К или ноута пока не вижу . Отсутствие оного компенсируется более умным М М который не помешает даже если будет дублёр .

AntColonel

veteran

Вот так стартанул конкурс! У первого - 109%. Судя по сделкам, он на депозит 50 000 набрал того же SRZ4 на 2 340 000 руб. Это что же за плечи такие? 46 плечей? На ФОРТСе открыли кухню? Тут бесполезно тягаться.

AntColonel

veteran

По Сберу утром вышли из вчерашнего лонга. Спустя некоторое время зашортили, а потом с тех же уровней развернулись обратно в лонг.

ТОП 5

2

3