На информационном ресурсе применяются cookie-файлы. Оставаясь на сайте, вы подтверждаете свое согласие на их использование.

А с Газпромом не очень вышла история у моего родственника. Предварительно ему насчитали одну сумму кредита, которую могут дать, а когда дошло до дела - гораздо меньшую. Очень гораздо.

ох не знаю. Мне в самом левобережном сказали что 100% справка по форме банка не принимается по Классической программе. Не понравилось у левобережного разовые комисси, которые присутствуют...

Сейчас сделал заявление в абсолют, у них акция 12.5%. Но что говорить, % далеко не такой хороший как давали все в прошлом году... обидно.

Сейчас сделал заявление в абсолют, у них акция 12.5%. Но что говорить, % далеко не такой хороший как давали все в прошлом году... обидно.

Так я не спорю - знакомые-то в октябре-ноябре прошлого года кредитовались. Понятно дело, что условия изменились - банки готовятся к так долго обещаемому кризису.

Можно посмотреть МАК-банк - на вторичку ставки от 10,5 до 13%, а самое главное платежи дифференцированные.

Матильда54

junior

Мак-банк с 2.10

Величина собственных средств заемщика,% от стоимости приобретаемого жилья:Процентная ставка, %

от 15 до 2014,0

от 20 до 2513,5

от 25 до 3013,0

от 30 и выше12,5

Величина собственных средств заемщика,% от стоимости приобретаемого жилья:Процентная ставка, %

от 15 до 2014,0

от 20 до 2513,5

от 25 до 3013,0

от 30 и выше12,5

Взяли в Абсолют Банке, 12,5 %. Из всего что было пересмотрено, самый низкий процент! остались довольны)

Тут нужно нехило побегать по сайтам и банкам! Реально сейчас ставки прыгают то вверх то вниз, но совсем чуть-чуть на 0,5%. А не так как писали ранее, что ставки только увеличиваются. Тот же сбер снизили ставку на стройку, Левобережный также сделали, а вот ВТБ, что то не стали. Видимо кусок от рынка откусили, хватило. Что можно сказать абсолютно точно, это то, что банки сильно затянули гайки по качеству кредитного портфеля и теперь смотрят на клиентов более качественно, отказов соответственно стало больше, больше и документов собирать нужно. Но ставки не сильно изменились от 2011 года. Важно понимать, что определенные программы гос. поддержки действуют до конца этого года. В идеале либо поторопиться, либо ждать снова с моря погоды.

Сейчас читают

Сумеречный дозор (часть 2)

34835

1000

Запретили прогревать авто во дворах.

96315

1000

БАРАХОЛКА (часть 35)

267001

999

Karinjan26

experienced

Можно просто открыть сайт Банки. ру и там в поисковик задать ипотечные кредиты город Новосибирск.И выдаст вам весь список, сверху будет самые низкие проценты. и мониторте себе наздоровье.

А то пруться все в известные банки где высокий процент. А можно просто промониторить рынок в течении 2 дней и выбрать банк где низкий процент)А то ипотека долгосрочный продукт, и переплачивать в данном случае ой как не хочется. или еще посмотреть банки, где заключены договора с агентствами, где есть скидонька в размере 0,5-1%

А то пруться все в известные банки где высокий процент. А можно просто промониторить рынок в течении 2 дней и выбрать банк где низкий процент)А то ипотека долгосрочный продукт, и переплачивать в данном случае ой как не хочется. или еще посмотреть банки, где заключены договора с агентствами, где есть скидонька в размере 0,5-1%

Stylish

member

Ну, в основе своем на сайте Банки.ру информация ой какая старая...... Банки просто не обновляют ее, так как организаторы сайта берут ее сами, то часто просто не успевают, что-то изменить или не видят изменений.

Есть ментальное отличие между крупными и мелкими банками, и все как вы говорите "прутся в известные банки" не случайно.

Объясню: ипотека - это вид долгосрочного обязательства а для банка это долгие деньги. Очень мало банков обладает таким количеством средств, чтобы получалось выдавать массово ипотеку и держать такую сумму на балансе. Ну сами представьте выдали миллиард рублей за 1,5-2 года. и в течении лет 7-9 лет деньги отобъются, без прибыли причем, только сама сумма загасится, а в это время что делать? не работать? Закрыться и подожать?

Нееет... Поэтому банки используют специальный финансовый инструмент для заработка в таком случае - рефинансирование. Проще говоря, те банки, что не могут держать на балансе большое кол-во кредитов просто их продают в более крупные - такие как ВТБ 24, Сбербанк, Металлинвест банк, Дельта кредит банк и прочие... А за продажу берут процент! Скажем так, давайте мы вам продадим кредитов на 100 миллионов руб. а вы нам процентов 5 с этой суммы. И рефинансируют удачно и хорошо!

Причем вы, как клиент, можете этого даже не заметить (вам только письмо вышлют официальное, на почту, которое может и не придти). Вы можете и продолжить платить через свой банк и делать досрочное гашение и прочее (это в том случае, если в банке есть отдел сопровождения кредитов), можете и в другом, это как попадется, обязательно уточняйте такие моменты. Но в целом от рефинансирования вы не проигрываете и не выигрываете. И это кстати абсолютно законная сделка, вы на момент подписания договоров подписываете также закладную - ценная бумага, вот именно ее и продают, сравнить можно с векселем или акцией.

И вот самый важный момент! Крупные банки формируют для себя примерно одинаковый портфель кредитов - соответственно условия по процентам по которым выдают небольшие банки такие же как у крупных!!! Отличия могут быть только в условиях одобрения, а также более низкой ставке до сдачи дома (т.к. пока дом строится закладную никто не купит скорее всего, тем более пока дом строится ставка выше, а соответственно высока доходность для банка), еще в количестве аккредитованных строек и конечно же в комиссиях банках, которые, чтобы вы не говорили есть!

Есть ментальное отличие между крупными и мелкими банками, и все как вы говорите "прутся в известные банки" не случайно.

Объясню: ипотека - это вид долгосрочного обязательства а для банка это долгие деньги. Очень мало банков обладает таким количеством средств, чтобы получалось выдавать массово ипотеку и держать такую сумму на балансе. Ну сами представьте выдали миллиард рублей за 1,5-2 года. и в течении лет 7-9 лет деньги отобъются, без прибыли причем, только сама сумма загасится, а в это время что делать? не работать? Закрыться и подожать?

Нееет... Поэтому банки используют специальный финансовый инструмент для заработка в таком случае - рефинансирование. Проще говоря, те банки, что не могут держать на балансе большое кол-во кредитов просто их продают в более крупные - такие как ВТБ 24, Сбербанк, Металлинвест банк, Дельта кредит банк и прочие... А за продажу берут процент! Скажем так, давайте мы вам продадим кредитов на 100 миллионов руб. а вы нам процентов 5 с этой суммы. И рефинансируют удачно и хорошо!

Причем вы, как клиент, можете этого даже не заметить (вам только письмо вышлют официальное, на почту, которое может и не придти). Вы можете и продолжить платить через свой банк и делать досрочное гашение и прочее (это в том случае, если в банке есть отдел сопровождения кредитов), можете и в другом, это как попадется, обязательно уточняйте такие моменты. Но в целом от рефинансирования вы не проигрываете и не выигрываете. И это кстати абсолютно законная сделка, вы на момент подписания договоров подписываете также закладную - ценная бумага, вот именно ее и продают, сравнить можно с векселем или акцией.

И вот самый важный момент! Крупные банки формируют для себя примерно одинаковый портфель кредитов - соответственно условия по процентам по которым выдают небольшие банки такие же как у крупных!!! Отличия могут быть только в условиях одобрения, а также более низкой ставке до сдачи дома (т.к. пока дом строится закладную никто не купит скорее всего, тем более пока дом строится ставка выше, а соответственно высока доходность для банка), еще в количестве аккредитованных строек и конечно же в комиссиях банках, которые, чтобы вы не говорили есть!

Karinjan26

experienced

про комиссии я ничего не говорила.

Комиссии есть никто с этим не спорит. но можно выбрать банк где ставка ниже, где нет этих комиссий.Сами брали ипотеку ставочка вышла 9% вторичка, ПВ был 15% и страховочка конечно (0,5% от суммы кредиты, маленькая такая потому что молодые и работа хорошая). Плюс ячейка вышла 600 рублей и оценка 2000. считаю выгодно взяли.

На счет банки ру. Я на этом сайте часто обидаю и слижу за новостями. Инфо обновляется часто, что бы вы не говорили.И вклады и кредит и потека. Сама проверяю часто , что у нас на рыке, захожу на сайт банка и смотрю, все верно и достоверно.Так что не вводите в заблуждение. просто потратить день на мониторинг для меня не сложно. в этом моя работа и заключается на сеглдня.Я знаю где выгоднее взять, сама этим пользуюсь на сегодня, и ни разу еще не прогадала. Плюс пользуюсь различными акциями банков.

Про рефинасирование бывает очень выгодно, когда клиент сам это делает.Брал ипотеку например в N- году под конский процент, а сейчас можно например от 9-12 процентов прорефинансироваться в другом банке, где и страховочка меньше будет. Просто нужно занться этим. А люди в основном взяли и сидят и платят и не задумываются о том, что можно сейчас изменить свой платеж в меньшую сторону.Просто следить надо за новостями на рыке ипотеки.

Комиссии есть никто с этим не спорит. но можно выбрать банк где ставка ниже, где нет этих комиссий.Сами брали ипотеку ставочка вышла 9% вторичка, ПВ был 15% и страховочка конечно (0,5% от суммы кредиты, маленькая такая потому что молодые и работа хорошая). Плюс ячейка вышла 600 рублей и оценка 2000. считаю выгодно взяли.

На счет банки ру. Я на этом сайте часто обидаю и слижу за новостями. Инфо обновляется часто, что бы вы не говорили.И вклады и кредит и потека. Сама проверяю часто , что у нас на рыке, захожу на сайт банка и смотрю, все верно и достоверно.Так что не вводите в заблуждение. просто потратить день на мониторинг для меня не сложно. в этом моя работа и заключается на сеглдня.Я знаю где выгоднее взять, сама этим пользуюсь на сегодня, и ни разу еще не прогадала. Плюс пользуюсь различными акциями банков.

Про рефинасирование бывает очень выгодно, когда клиент сам это делает.Брал ипотеку например в N- году под конский процент, а сейчас можно например от 9-12 процентов прорефинансироваться в другом банке, где и страховочка меньше будет. Просто нужно занться этим. А люди в основном взяли и сидят и платят и не задумываются о том, что можно сейчас изменить свой платеж в меньшую сторону.Просто следить надо за новостями на рыке ипотеки.

Идеальны банки те, что собрали в себе очень крупное количество предложений сразу многих банков. Зачем идти в один, если есть банки которые рефинансируют и туда и сюда. Пришел, выбрал из всех программ нужную, одобрился, получил квартиру, потом кредит продали в тот же ВТБ 24, ну да и Бог с ним. Твоя ставка изменится в одностороннем порядке не может, по каким условиям брал, по тем же и будешь платить.

Кстати есть еще НОАИК в Новосибирске. тут немного другая тема.

Когда то правительство РФ создало агентство ипотечных жилищных решений (АИЖК) и создало для решения 2-ух задач

1)обеспечить людей дешевой ипотекой

2)Создать конкуренцию на рынку самыми низкими ставками

Сейчас обладая 50% взноса и взяв ипотеку до 7 лет абсолютно реально иметь ставку 8,9%, а если взять новостройку, то после сдачи 7,9%, ставка фиксированна, со временем она не меняется. И обладая материнским сертификатом или сертификатом "Жилище" есть шанс снизить ставку еще на 0,5-1%.

Естественно надо понимать, что так как это правительство, то и условия пожестче: только офф. з/п, никаких сделок между родственниками и прочее...

Так вот, само АИЖК существует только в Москве. Но указом правительства было создано в каждом региона по официальному представительству от АИЖК. В Новосибирске это НОАИК, в Кемерово АЖИК, в Красноярске ККФЖС и далее...

Если у вас все хорошо идите по программам АИЖК, у них дешевле всего.

Но не обязательно идти именно в НОАИК. Многие банки работают по программам АИЖК. А НОАИК берет процент за оформление, причем не маленький (около 2,5% если память не отшибло).

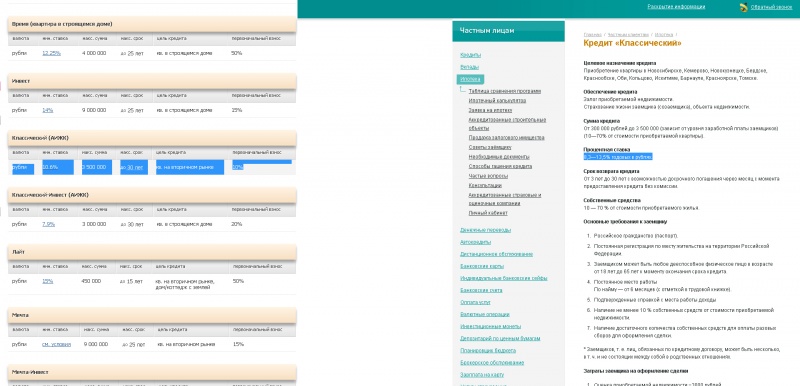

Так получится, что в том же, ранее упомянутом Левобережном, как раз ранее упомянутый кредит "Классический" и есть программа АИЖК, но он выйдет из-за комиссиий и прочего дешевле, и по одобрению кстати может быть тоже полегче.

Кстати есть еще НОАИК в Новосибирске. тут немного другая тема.

Когда то правительство РФ создало агентство ипотечных жилищных решений (АИЖК) и создало для решения 2-ух задач

1)обеспечить людей дешевой ипотекой

2)Создать конкуренцию на рынку самыми низкими ставками

Сейчас обладая 50% взноса и взяв ипотеку до 7 лет абсолютно реально иметь ставку 8,9%, а если взять новостройку, то после сдачи 7,9%, ставка фиксированна, со временем она не меняется. И обладая материнским сертификатом или сертификатом "Жилище" есть шанс снизить ставку еще на 0,5-1%.

Естественно надо понимать, что так как это правительство, то и условия пожестче: только офф. з/п, никаких сделок между родственниками и прочее...

Так вот, само АИЖК существует только в Москве. Но указом правительства было создано в каждом региона по официальному представительству от АИЖК. В Новосибирске это НОАИК, в Кемерово АЖИК, в Красноярске ККФЖС и далее...

Если у вас все хорошо идите по программам АИЖК, у них дешевле всего.

Но не обязательно идти именно в НОАИК. Многие банки работают по программам АИЖК. А НОАИК берет процент за оформление, причем не маленький (около 2,5% если память не отшибло).

Так получится, что в том же, ранее упомянутом Левобережном, как раз ранее упомянутый кредит "Классический" и есть программа АИЖК, но он выйдет из-за комиссиий и прочего дешевле, и по одобрению кстати может быть тоже полегче.

Stylish

member

Ну я зашел на банки.ру, ткнул пальцем в ВТБ 24, ставки по новостройкам уже не соответствуют действительности

Ставка по Левобережному по классическому от 8,3%, написано 10,7%...

Это я просто нажал, туда куда знаю, и сразу попал.

КТо же тут кого в заблуждение вводит?

Ставка по Левобережному по классическому от 8,3%, написано 10,7%...

Это я просто нажал, туда куда знаю, и сразу попал.

КТо же тут кого в заблуждение вводит?

Karinjan26

experienced

Вот я открыла сайт банки

Зашла в поисковик кредитов по ипотеке, например квартира на вторичном рынке. Выдал мне список банков. Ткунала в ВТБ 24-ставочки написаны от 9,9---

зашла на сайт ВТБ ставочки от 9,9...

И что здесь неверного.

Левобережный-классический смотрим на сайте банки. ру

Ставочки от 7,9%

Открываем сайт Левобережно ставчоки по Классическиму Инвест от 7,9%

И где справшивается устаревшная информация. Может вы не там смотрите????

Мониторинг через поисковик ипотечных кредитов вот ссылочка

http://www.banki.ru/products/hypothec/search/credit/?ID=2619726

и вот ссылочка на ту же программу только сайт Левобережный и где я ввожу в заблуждение?http://www.nskbl.ru/private/mortgage/5555

Зашла в поисковик кредитов по ипотеке, например квартира на вторичном рынке. Выдал мне список банков. Ткунала в ВТБ 24-ставочки написаны от 9,9---

зашла на сайт ВТБ ставочки от 9,9...

И что здесь неверного.

Левобережный-классический смотрим на сайте банки. ру

Ставочки от 7,9%

Открываем сайт Левобережно ставчоки по Классическиму Инвест от 7,9%

И где справшивается устаревшная информация. Может вы не там смотрите????

Мониторинг через поисковик ипотечных кредитов вот ссылочка

http://www.banki.ru/products/hypothec/search/credit/?ID=2619726

и вот ссылочка на ту же программу только сайт Левобережный и где я ввожу в заблуждение?http://www.nskbl.ru/private/mortgage/5555

Stylish

member

Потому, что вы смотрите не правильно)) Вы смотрите Классический -инвест, смотрите классичекский просто, как я и говорил!)

Karinjan26

experienced

О, Господи.Вы точно не там смотрите.

На банки-http://www.banki.ru/products/hypothec/search/credit/?ID=2113907 вот ваш классический

и на сайте ВАШЕГО банка http://www.nskbl.ru/private/mortgage/5523

На банки-http://www.banki.ru/products/hypothec/search/credit/?ID=2113907 вот ваш классический

и на сайте ВАШЕГО банка http://www.nskbl.ru/private/mortgage/5523

Stylish

member

Ну таки и снова не правильно! Никакой плавающей ставки по Классике нет, реальная ставка от 8,3 и она фиксированна! По ВТБ 24 ставка по новостройке от 13,25 до сдачи и от 10,4 после, при работе с одним из агентсв снижается ставка на 0,5%, но об этом ни слова.

Зайти на сайт ткнуть все банки, нужный, ипотека. ставки - Разве на так нужно на сайте посмотреть ставки?

Там есть сравнения, которые я вам и скинул! Там и написано от 10,6%

Сайт реально дезинформирует! ) Говорит, не то, что есть на самом деле.

О чем тут можно говорить?

Карина, неужели вы все знаете? ) И где же вы тыкнули меня в незнание? ))) Уверяю вас, я работаю с очень многими банками! И занимаюсь именно ипотекой. )) А вот вы сначала уперто твердите одно и тоже, и не хотите увидеть , что вам реально показывают.

Зайти на сайт ткнуть все банки, нужный, ипотека. ставки - Разве на так нужно на сайте посмотреть ставки?

Там есть сравнения, которые я вам и скинул! Там и написано от 10,6%

Сайт реально дезинформирует! ) Говорит, не то, что есть на самом деле.

О чем тут можно говорить?

Карина, неужели вы все знаете? ) И где же вы тыкнули меня в незнание? ))) Уверяю вас, я работаю с очень многими банками! И занимаюсь именно ипотекой. )) А вот вы сначала уперто твердите одно и тоже, и не хотите увидеть , что вам реально показывают.

Pan Inspector

улыбака

ННП

Господа, давайте более корректно вести дискуссию, без перехода на личности.

Обоим - предупреждение.

Господа, давайте более корректно вести дискуссию, без перехода на личности.

Обоим - предупреждение.

По ВТБ 24 ставка по новостройке от 13,25 до сдачи и от 10,4 послеБыл в ВТБ. если новостройку брать не у застройщика, а у физ. лица по переуступке то до регистрации права 14,35% - после 13,8%. При небольшом первоначальном взносе.

11% это только акредитованные стройки и покупка только у застройщика. Я планирую купить акредитованную стройку, но у застройщика квартир уже нет, только по переуступке.

Вообще меньше 13,25% (после регистрации права) пока не удалось найти :(.

Вообще меньше 13,25% (после регистрации права) пока не удалось найти :(.Надо же, в начале 2012 у втб24 с господдержкой было до/после 11/12%. Теперь получается ставки повысились действительно, вроде как сейчас уже средняя 13,5%. ИМХО, ставка - не решающий фактор, зацикливаться на ней не стоит. Разница 0,5-1% особой погоды не делает. Посмотрите в прикреплённом файле, там параметры введены для примера, можете вбить свои. Но видно, что выбрать оптимальный срок кредита (правый график)

куда важнее, чем чуть-чуть не прогадать со ставкой (нижний график). При небольших сроках (5-10 лет) ставка не особо важна. Важнее минимизировать сопутствующие расходы.

Другое дело, когда ипотека лет на 25-30.

БЕРИТЕ ТАМ ГДЕ У ВАС ЗАРПЛАТНАЯ КАРТА!

например в Сбербанке если у вас зп проект на предприятии, дешевле будет чем в других банках.

или если возьмете созаемщиком пенсионера, который получает пенсию в сбербанке - тоже будет поменьше. а так лучше сравнить в разных банках ставки на сайтах

например в Сбербанке если у вас зп проект на предприятии, дешевле будет чем в других банках.

или если возьмете созаемщиком пенсионера, который получает пенсию в сбербанке - тоже будет поменьше. а так лучше сравнить в разных банках ставки на сайтах

а так лучше сравнить в разных банках ставки на сайтахНе лучше. Во-первых, на сайтах далеко не вся информация. Во-вторых, разница в ставках по-разному актуальна для разных условий кредитования. Тупо сравнивая ставки на сайтах, можно неслабо промахнуться с выбором. Посмотрите моё сообщение ровно над Вашим. Я не прав?

Ну все надеюсь знают что к ставкам по ипотеке могут быть добавлены комиссии различные (например, за снятие денег) ПЛЮС СТРАХОВАНИЕ ЖИЗНИ И ОБЪЕКТА, которые могут по сумме быть равны 1-2% от кредита...........

По моему совету сейчас Сбербанк достаточно быстро рассматривает заявки на ипотеку (смотря какой специалист по ипотеке попадется..) и ставки по кредиту если как то связаны с банком ниже чем у других по рынку ипотки

По моему совету сейчас Сбербанк достаточно быстро рассматривает заявки на ипотеку (смотря какой специалист по ипотеке попадется..) и ставки по кредиту если как то связаны с банком ниже чем у других по рынку ипотки

Про Сбербанк: буквально в прошлую пятницу звонили из Сбера и как в гестапо допрашивали работает ли у нас такой-то сотрудник, не планируется ли сокрашение , кто выдает справки 2-НДФЛ - назовите ФИО и т.д. и т.п. - оказалось наша сотрудница (с зп мин. 50 тыр.) - перекредитовать потреб. кредит всего то в размере тыс. 150 под меньший % надумала... страшно представить как они про будущих ипотечников пытают

БЕРИТЕ ТАМ ГДЕ У ВАС ЗАРПЛАТНАЯ КАРТА!+10000

Про Сбербанк: буквально в прошлую пятницу звонили из Сбера и как в гестапо допрашивали работает ли у нас такой-то сотрудник, не планируется ли сокрашение , кто выдает справки 2-НДФЛ - назовите ФИО и т.д. и т.п. - оказалось наша сотрудница (с зп мин. 50 тыр.) - перекредитовать потреб. кредит всего то в размере тыс. 150 под меньший % надумала... страшно представить как они про будущих ипотечников пытаютВ сбере да, осторожность и формализм на высоте

Хотя тоже человеческий фактор - смотря какому сотруднику в руки заявка попадёт. Разно бывает.

Ну все надеюсь знают что к ставкам по ипотеке могут быть добавлены комиссии различные (например, за снятие денег) ПЛЮС СТРАХОВАНИЕ ЖИЗНИ И ОБЪЕКТА, которые могут по сумме быть равны 1-2% от кредита...........Про расходы на комиссии и страховки по ипотеке : "за снятие денег" ("за выдачу кредита", "за ведение счёта") - уже незаконная комиссия, просто нужно это сразу уточнить. А вот список необходимых страховок может быть дополнен, если первоначальный взнос небольшой (до 20%). Так что иметь ПВ 20-30% в этом плане выгоднее.

ну мало ли чего, ипотека принимает риски на объект...не все так страшно!

смотря может где работает человек: если компания "белая" - значит и не допрагивают так, а уж если чтото не то, перестраховываются..

смотря может где работает человек: если компания "белая" - значит и не допрагивают так, а уж если чтото не то, перестраховываются..

может быть они и незаконны, но перед получением денег в банке их нужно будет заплатить.... а потом можете в рабочее время отпрашиваться... и по судам ходить, требовать возврата комиссий..

+10000присоединяюсь!!!!

И да, к вопросу о подозрительности сбера - это точно(( проверяют, как не знаешь, кого

вложенные цитирования

Ну я как бы об том и говорю: сразу уточнить. Возврат комиссий - помимо временных затрат ещё и денежные. Лучше заблаговременно почитать проект кредитного договора. Тогда и неожиданностей будет поменьше.

человек работает в государственном учреждении - зп белее некуда - куда еще перестраховываться

Если говорить об ипотеке на новостройку - рекомендую Газпробанк. Есть программа "Льготная" (если не ошибаюсь с названием программы), при первоначальном взносе от 20 до 50% ставка на этапе строительства 12%, после - 11%. При первоначальном взносе свыше 50% ставка уменьшается на 0,5%.

Примечательно, что эта программа на сайте банка не указана, нужно в сам банк за консультацией обращаться. На мой взгляд, для новостроек - это один из самых выгодных вариантов. Лучше я пока не нашла.

Примечательно, что эта программа на сайте банка не указана, нужно в сам банк за консультацией обращаться. На мой взгляд, для новостроек - это один из самых выгодных вариантов. Лучше я пока не нашла.

Если говорить об ипотеке на новостройку - рекомендую Газпробанк. Есть программа "Льготная" (если не ошибаюсь с названием программы), при первоначальном взносе от 20 до 50% ставка на этапе строительства 12%, после - 11%. При первоначальном взносе свыше 50% ставка уменьшается на 0,5%.Вот и мы походили-походили, в итоге выбрали Газпромбанк. Про "Льготную" программу правда нам там ничего не сказали, может ещё и не было. А выбрали мы программу "Приобретение квартир в строящихся домах". Нам в итоге вышло 11,5% на этапе стройки и 10,5% потом... Пока довольны, уже выплачиваем. Если кому интересно, здесь можете почитать...

Ах да, и лучше всё таки страховать сделку, иначе процент повышают, но это как мы поняли, везде такое правило...

marina_nikonova

junior

Брат брал в Агросоюзе. Правда у них офисы в СПб, Москве, Оренбурге и Пензе, кажется.

Ему он доверяет больше, чем тому же Сберу и иже с ними.

А по ставкам тут:

http://promo.asbank.ru/clients/credits/mortgage.htm

Ему он доверяет больше, чем тому же Сберу и иже с ними.

А по ставкам тут:

http://promo.asbank.ru/clients/credits/mortgage.htm

Eвгений

veteran

Ставки очень высокие...

И какая разница доверять одному или другому банку - вы ж не им деньги отдаете, а у них берете - главное чтобы в договоре условия были по досрочному возврату прописаны - если банк разорится, то не сразу возвращать, а как и раньше - по своему договору...

И какая разница доверять одному или другому банку - вы ж не им деньги отдаете, а у них берете - главное чтобы в договоре условия были по досрочному возврату прописаны - если банк разорится, то не сразу возвращать, а как и раньше - по своему договору...

поддерживаю, мне вопрос доверия/недоверия тоже интересен, главное, чтобы кредитный договор был нормальный

А мы решили в НОАИК взять. Вроде и ничего плохого о них не нашли, а ставки прямо привлекательные! =) Да, есть маленький нюансик: если одобряют, то комиссия за выдачу - 10 тысяч, а в сбербанке ее нет. НО!! У них нет никаких звездочек!!! Просто процент, без добавки как в сбере!! Не знаю кто как доверяет, но нам очень понравился этот факт. Мы подали заявку на этот продукт

При наличии большой белой з/п с нужным шифром, ноаик- самая выгодная контора. Но не всем дают, у меня, например, большая, белая, но часть шла под другим шифром (вроде премии, компенсации всякие..) вот они её не считают, в итоге, одобрили в газпроме..

эх, мало строек у них аккредитовано.

ВТБ24 от 11 до 18%

RossИпотека от 12 до 18%

Банк Москвы от 12 до 20%

Лучше до 3000 000 млн рублей по всем трем

RossИпотека от 12 до 18%

Банк Москвы от 12 до 20%

Лучше до 3000 000 млн рублей по всем трем

какие большие цифры пишите! неужели в этих банках такой большой процент?! 18-20 - это просто грабеж!!

ТОП 5

1

2