На информационном ресурсе применяются cookie-файлы. Оставаясь на сайте, вы подтверждаете свое согласие на их использование.

Инвестиции в недвижимость (клуб инвесторов) (часть 3)

261624

1000

adambereg1

v.i.p.

Экономист и политолог Михаил Делягин:

— Во-первых, сказывается господдержка строительного комплекса. Во-вторых, это фактор инвестиционных вложений. Потому что, когда масса людей беднеет, некоторая часть, наоборот, богатеет. Где-то убывает, а где-то — прибывает. Соответственно, те, кто обогащается на погружении десятков миллионов людей в нищету, имеют денег столько, что куры не клюют. На Западе сейчас вкладывать деньги сложно по понятным причинам. И они инвестируют в России, прежде всего — в недвижимость. И это продолжается уже долгое время.

Старт удорожанию недвижимости дала льготная ипотека, когда никто не ограничивал произвол монополий, а спрос увеличивался. Как в 2009 году, когда ввели программу «Доступное жильё». Так и сейчас мы получили разгон цен. Дальше этот процесс будет усугубляться, потому как в стране некуда вкладывать деньги, кроме как в недвижимость, — объясняет Михаил Делягин.

Президент Союза предпринимателей и арендаторов России Андрей Бунич:

Банки сейчас получают колоссальные прибыли, они сейчас не заинтересованы в том, чтобы финансировать какие-то проекты, кроме крупных. И эту политику будут продолжать до упора. И ипотеку будут выдавать, не думая о последствиях. Ведь если заёмщик не сможет её выплачивать, они отнимут у него квартиру. Им даже о рисках думать не надо. Когда вы берете ипотеку, банк риска не несёт никакого. Потому что, пока её вы не выплатите, квартира не ваша, а его. Единственная проблема — если жильё вдруг подешевеет. Тогда у банка возникнет дыра в балансе. Поэтому им надо поддерживать пузырь высоких цен на жильё. А это противоречит интересам потребителей.

— Мы одновременно говорим о доступном жилье и дешевой ипотеке. Но эти понятия противоречат друг другу. Ведь доступное жильё — это далеко не всегда дешёвая ипотека. Скорее, наоборот. Дешёвая ипотека нужна, прежде всего, банкирам и риэлтерам, скупающим квартиры. Они потом их перепродают и наживаются на этом. В результате цена на жильё растёт, хотя конечных покупателей становится всё меньше. Даже ЦБ в последнем отчёте отметил, что потенциальных заёмщиков ипотеки просто не осталось! Все, кто мог, уже ипотеку получили. Так что ситуация, сложившаяся сейчас на рынке жилья — это преддверие больших проблем, которые будут переложены на государство. Ведь государство не может допустить, чтобы миллионы граждан вылетели из своих квартир из-за того, что не могут выплачивать ипотеку. Да и банки, в конечном итоге, могут обвалиться, тогда еще и их придётся поддерживать, хотя они сами такую ситуацию и нагородили, — предостерегает Андрей Бунич.

— Во-первых, сказывается господдержка строительного комплекса. Во-вторых, это фактор инвестиционных вложений. Потому что, когда масса людей беднеет, некоторая часть, наоборот, богатеет. Где-то убывает, а где-то — прибывает. Соответственно, те, кто обогащается на погружении десятков миллионов людей в нищету, имеют денег столько, что куры не клюют. На Западе сейчас вкладывать деньги сложно по понятным причинам. И они инвестируют в России, прежде всего — в недвижимость. И это продолжается уже долгое время.

Старт удорожанию недвижимости дала льготная ипотека, когда никто не ограничивал произвол монополий, а спрос увеличивался. Как в 2009 году, когда ввели программу «Доступное жильё». Так и сейчас мы получили разгон цен. Дальше этот процесс будет усугубляться, потому как в стране некуда вкладывать деньги, кроме как в недвижимость, — объясняет Михаил Делягин.

Президент Союза предпринимателей и арендаторов России Андрей Бунич:

Банки сейчас получают колоссальные прибыли, они сейчас не заинтересованы в том, чтобы финансировать какие-то проекты, кроме крупных. И эту политику будут продолжать до упора. И ипотеку будут выдавать, не думая о последствиях. Ведь если заёмщик не сможет её выплачивать, они отнимут у него квартиру. Им даже о рисках думать не надо. Когда вы берете ипотеку, банк риска не несёт никакого. Потому что, пока её вы не выплатите, квартира не ваша, а его. Единственная проблема — если жильё вдруг подешевеет. Тогда у банка возникнет дыра в балансе. Поэтому им надо поддерживать пузырь высоких цен на жильё. А это противоречит интересам потребителей.

— Мы одновременно говорим о доступном жилье и дешевой ипотеке. Но эти понятия противоречат друг другу. Ведь доступное жильё — это далеко не всегда дешёвая ипотека. Скорее, наоборот. Дешёвая ипотека нужна, прежде всего, банкирам и риэлтерам, скупающим квартиры. Они потом их перепродают и наживаются на этом. В результате цена на жильё растёт, хотя конечных покупателей становится всё меньше. Даже ЦБ в последнем отчёте отметил, что потенциальных заёмщиков ипотеки просто не осталось! Все, кто мог, уже ипотеку получили. Так что ситуация, сложившаяся сейчас на рынке жилья — это преддверие больших проблем, которые будут переложены на государство. Ведь государство не может допустить, чтобы миллионы граждан вылетели из своих квартир из-за того, что не могут выплачивать ипотеку. Да и банки, в конечном итоге, могут обвалиться, тогда еще и их придётся поддерживать, хотя они сами такую ситуацию и нагородили, — предостерегает Андрей Бунич.

Asservis

activist

Единственная проблема — если жильё вдруг подешевеет.Банк продаст жилье за сколько есть. Разницу возместит за счет уплоченных платежей + первоначальный взнос. В крайнем случае, ипотечник еще и должен останется. Вся недолга

adambereg1

v.i.p.

а давайте вспомним, как вот тут

и вот тут

я делал расчет инвестиций в квартиру в доме №31 в Евробереге

чтобы далеко по ссылкам не ходить, я приведу тут эти тексты

планировка квартиры тоже была приведена

и вот тут

я делал расчет инвестиций в квартиру в доме №31 в Евробереге

чтобы далеко по ссылкам не ходить, я приведу тут эти тексты

Показать спойлер

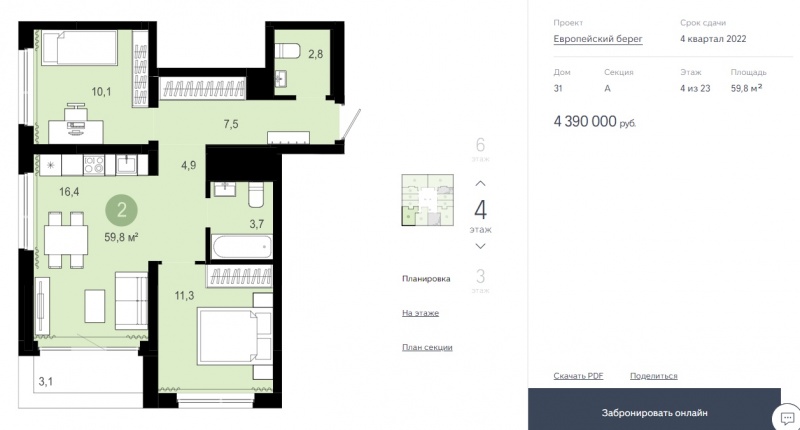

2к квартира 59,8 кв.м в новом доме (микрорайон Европейский берег, дом №31, срок сдачи 4-2022 г.)

окна во двор и чуть на реку, сторона света - юго-запад даже с 4 этажа нормальный вид

этаж 4

сбалансированная планировка без явных недостатков, которую не слишком сложно продать

цена 4,4 млн руб.

покупка в ипотеку

есть ПВ 1,6 млн руб. (35%)

у Брусники по этому дому есть программа по льготному ипотечному кредитованию с процентной ставкой 2,1% до конца строительства, после сдачи дома ставка 6,5%

сумма кредита 2,8 млн руб. на 20 лет

ежемесячный платёж составит:

- на время строительства 12тр,

- после сдачи дома 22тр

цели:

- если рынок недвижимости будет высоким, продать квартиру к моменту окончания строительства или сразу после сдачи дома

- если рынок недвижимости будет низким, то отремонтировать квартиру, замеблировать и сдавать в долгосрочную аренду

окна во двор и чуть на реку, сторона света - юго-запад даже с 4 этажа нормальный вид

этаж 4

сбалансированная планировка без явных недостатков, которую не слишком сложно продать

цена 4,4 млн руб.

покупка в ипотеку

есть ПВ 1,6 млн руб. (35%)

у Брусники по этому дому есть программа по льготному ипотечному кредитованию с процентной ставкой 2,1% до конца строительства, после сдачи дома ставка 6,5%

сумма кредита 2,8 млн руб. на 20 лет

ежемесячный платёж составит:

- на время строительства 12тр,

- после сдачи дома 22тр

цели:

- если рынок недвижимости будет высоким, продать квартиру к моменту окончания строительства или сразу после сдачи дома

- если рынок недвижимости будет низким, то отремонтировать квартиру, замеблировать и сдавать в долгосрочную аренду

Показать спойлер

Показать спойлер

вариант первый - инвестиция для дальнейшей продажи квартиры

фактические затраты:

- наличными ПВ 1600тр

- плата за ипотечный кредит (2,8 млн руб.) 12тр х 28мес. + две ежегодные страховки 34тр = 370тр (аннуитетные платежи)

ИТОГО затраты: 1970тр

целью является продать в июле-октябре 2022 года квартиру по цене 85тр за кв.м = 5100тр

после продажи я гашу остаток ипотеки 2650тр, возвращаю ПВ 1600тр, компенсирую себе выплаченные проценты по кредиту 370тр, получаю доход 480тр

доходность от размещения 1600тр на банковском депозите 5% по нынешним ставкам целевой счёт на год (1600тр х 1,05) х 1,05 = 1764тр

то есть сумма 164тр - это недополученный доход от банковского депозита за 2 года (с учётом ежегодной капитализации процентов)

доходность же моей схемы составит 30% за два года

но

я ещё должен буду заплатить НДФЛ, причём не с 480тр, а с разницы между ценой покупки и ценой продажи по ДДУ, то есть с 700тр - итого 91тр

но я ещё не пользовался налоговым вычетом и поэтому могу использовать его для получения льготы по НДФЛ

или могу при продаже договориться с покупателем о занижении и сэкономить на оплате НДФЛ

этот вариант работает, если рынок не упадёт и средняя цена квадратного метра в Новосибирске останется на прежнем уровне

или вырастет (что мне представляется вполне реальным)

фактические затраты:

- наличными ПВ 1600тр

- плата за ипотечный кредит (2,8 млн руб.) 12тр х 28мес. + две ежегодные страховки 34тр = 370тр (аннуитетные платежи)

ИТОГО затраты: 1970тр

целью является продать в июле-октябре 2022 года квартиру по цене 85тр за кв.м = 5100тр

после продажи я гашу остаток ипотеки 2650тр, возвращаю ПВ 1600тр, компенсирую себе выплаченные проценты по кредиту 370тр, получаю доход 480тр

доходность от размещения 1600тр на банковском депозите 5% по нынешним ставкам целевой счёт на год (1600тр х 1,05) х 1,05 = 1764тр

то есть сумма 164тр - это недополученный доход от банковского депозита за 2 года (с учётом ежегодной капитализации процентов)

доходность же моей схемы составит 30% за два года

но

я ещё должен буду заплатить НДФЛ, причём не с 480тр, а с разницы между ценой покупки и ценой продажи по ДДУ, то есть с 700тр - итого 91тр

но я ещё не пользовался налоговым вычетом и поэтому могу использовать его для получения льготы по НДФЛ

или могу при продаже договориться с покупателем о занижении и сэкономить на оплате НДФЛ

этот вариант работает, если рынок не упадёт и средняя цена квадратного метра в Новосибирске останется на прежнем уровне

или вырастет (что мне представляется вполне реальным)

Показать спойлер

планировка квартиры тоже была приведена

adambereg1

v.i.p.

целью является продать в июле-октябре 2022 года квартиру по цене 85тр за кв.м = 5100трна сегодняшний день рынок значительно вырос и такие квартиры в Евробереге продаются от 110 тыс. за кв.м

тем более, что предложений от Брусники такого плана в принципе нет, а от инвесторов совсем немного

тогда, летом 2020 года, высчитывалось, что

доходность моей схемы составит 30% за два годано с учетом роста рынка, использования тогдашней льготной ипотеки и сбычи мечт (частичной реализации прогнозов, улучшивших инфраструктуру и привлекательность микрорайона, как то школа, набережная, продолжение строительства микрорайона вдоль Большевистской), доходность схемы можно считать в 100% за 1,5 года

или 66,6% годовых

что в принципе совсем неплохо .)

Bloondinka

Волшебница...

Ой, а можете мне вот так красиво в процентах посчитать?

Показать спойлер

покупка в декабре 2020,

цена квартиры 2 650 000

пв 397 500

Ипотека 2 252 500 под 6,1% (платеж 16 268, две страховки по 9 500 руб)

Сейчас последняя такая продается от застройщика за 4 550 000 руб

(до этого в марте продалось две таких от инвесторов за 3 750 000 руб с комиссией ОП в 70 тыс)

Если предположить продажу в ближайшие полгода по цене 4,2-4,3 млн (пусть с комиссией ОП или риелтором), то сколько %% годовых получается?

цена квартиры 2 650 000

пв 397 500

Ипотека 2 252 500 под 6,1% (платеж 16 268, две страховки по 9 500 руб)

Сейчас последняя такая продается от застройщика за 4 550 000 руб

(до этого в марте продалось две таких от инвесторов за 3 750 000 руб с комиссией ОП в 70 тыс)

Если предположить продажу в ближайшие полгода по цене 4,2-4,3 млн (пусть с комиссией ОП или риелтором), то сколько %% годовых получается?

Показать спойлер

маSтер

activist

грубо - 200% годовых (плюс-минус 10%)

adambereg1

v.i.p.

Предложение квартир в долгосрочную аренду с декабря 2020 года по декабрь 2021-го сократилось на 47%, следует из предоставленного редакции обзора рынка риелторской компании «Инком-Недвижимость» (статистика не учитывает элитный сегмент и Новую Москву). Относительно первого квартала 2020 года показатель сократился на треть, отмечают в компании. В «Инкоме» связывают столь резкое сокращение с высоким спросом во второй половине года.

Резкое сокращение предложения съемного жилья в Москве подтверждают и другие участники рынка. В агентстве недвижимости «Миэль» отмечают сокращение предложения наиболее востребованного у квартиросъемщиков типа жилья — однокомнатных квартир — на 40% за последние полгода. Спрос на съемные квартиры в этом ноябре, по оценке компании, был в два раза выше, чем в ноябре 2020-го. Относительно ноября 2019 года показатель выше примерно на 27%. «Сейчас на рынке Москвы наблюдается дефицит объектов в аренду, — говорит главный аналитик ГК «Миэль» Екатерина Бережнова. — Сокращение объема предложения почти всегда ведет к росту цен, и мы увидели это в текущем году: за полгода арендная ставка на однокомнатные квартиры выросла в среднем на 12–15%».

Резкое сокращение предложения съемного жилья в Москве подтверждают и другие участники рынка. В агентстве недвижимости «Миэль» отмечают сокращение предложения наиболее востребованного у квартиросъемщиков типа жилья — однокомнатных квартир — на 40% за последние полгода. Спрос на съемные квартиры в этом ноябре, по оценке компании, был в два раза выше, чем в ноябре 2020-го. Относительно ноября 2019 года показатель выше примерно на 27%. «Сейчас на рынке Москвы наблюдается дефицит объектов в аренду, — говорит главный аналитик ГК «Миэль» Екатерина Бережнова. — Сокращение объема предложения почти всегда ведет к росту цен, и мы увидели это в текущем году: за полгода арендная ставка на однокомнатные квартиры выросла в среднем на 12–15%».

Сейчас читают

Вы видели хоть раз в жизни 30-35-летних, выглядящих на 20-25 лет!? (часть 3)

257802

1000

Выходи за меня!

27532

188

Что такое хорошо и что такое плохо

20180

101

Nata361

experienced

Почему так? Куда народ перекладывается?

adambereg1

v.i.p.

возможно, из недвижки не выходят, но арендные квартиры переводят в формат посуточной аренды

adambereg1

v.i.p.

Федеральная риелторская компания «Этажи» обратилась к премьер-министру РФ Михаилу Мишустину с предложением позволить гражданам использовать пенсионные накопления для покупки жилья, земельных участков или строительства дома.

Предлагается создать федерального оператора по использованию средств пенсионных начислений на приобретение жилья, земельных участков, а также строительство. Выдавать средства по принципу ипотеки до 20 лет (или до наступления пенсии) — полную необходимую сумму или часть. Согласно идее, деньги нужно будет возвращать по низкой ставке — 4–5% годовых (если процент ниже, чем инвестиционная доходность пенсионных фондов, то субсидировать разницу). В кабмине «Известиям» сообщили, что инициатива направлена для проработки в Минстрой и Минфин. Мера поможет увеличить доступность жилья, но средства будет сложно достать из инвестиционного оборота фондов, указали эксперты.

Следует разрешить близким родственникам и супругам интегрировать их пенсионные накопления, а также допустить использование этих средств на погашение задолженности по действующей ипотеке, сказано в обращении.

Учитывая международный опыт, схема может быть успешной, если удастся создать прозрачные и защищенные условия использования пенсионных начислений. Подобные механизмы применяются, например, в США, Новой Зеландии, Великобритании, Малайзии, Швейцарии.

Для стройотрасли откроется дополнительный канал поступлений, который не будет зависеть от банков и текущей кредитно-денежной политики.

При грамотной реализации инициативы пенсионеры могут получить дополнительный источник дохода, и больший, чем сама пенсия, уверен Алексей Новиков. Например, минимальная пенсия для москвичей, более 10 лет зарегистрированных в столице, составляет 21,9 тыс. рублей, а для тех, кто живет в городе меньше — 14 тыс. Средняя же ставка аренды «однушки» — порядка 40 тыс. рублей, рассказал он.

Также появление нового источника финансирования покупок жилья может привести к росту цен на квартиры, предостерег Владимир Щекин. А поскольку мера предполагает использование средств, которые у человека могут быть единственным источником дохода на пенсии, необходим жесткий контроль надежности застройщиков, чтобы гарантировать гражданам безопасность их вложения в новостройки, считает Алексей Новиков.

Предлагается создать федерального оператора по использованию средств пенсионных начислений на приобретение жилья, земельных участков, а также строительство. Выдавать средства по принципу ипотеки до 20 лет (или до наступления пенсии) — полную необходимую сумму или часть. Согласно идее, деньги нужно будет возвращать по низкой ставке — 4–5% годовых (если процент ниже, чем инвестиционная доходность пенсионных фондов, то субсидировать разницу). В кабмине «Известиям» сообщили, что инициатива направлена для проработки в Минстрой и Минфин. Мера поможет увеличить доступность жилья, но средства будет сложно достать из инвестиционного оборота фондов, указали эксперты.

Следует разрешить близким родственникам и супругам интегрировать их пенсионные накопления, а также допустить использование этих средств на погашение задолженности по действующей ипотеке, сказано в обращении.

Учитывая международный опыт, схема может быть успешной, если удастся создать прозрачные и защищенные условия использования пенсионных начислений. Подобные механизмы применяются, например, в США, Новой Зеландии, Великобритании, Малайзии, Швейцарии.

Для стройотрасли откроется дополнительный канал поступлений, который не будет зависеть от банков и текущей кредитно-денежной политики.

При грамотной реализации инициативы пенсионеры могут получить дополнительный источник дохода, и больший, чем сама пенсия, уверен Алексей Новиков. Например, минимальная пенсия для москвичей, более 10 лет зарегистрированных в столице, составляет 21,9 тыс. рублей, а для тех, кто живет в городе меньше — 14 тыс. Средняя же ставка аренды «однушки» — порядка 40 тыс. рублей, рассказал он.

Также появление нового источника финансирования покупок жилья может привести к росту цен на квартиры, предостерег Владимир Щекин. А поскольку мера предполагает использование средств, которые у человека могут быть единственным источником дохода на пенсии, необходим жесткий контроль надежности застройщиков, чтобы гарантировать гражданам безопасность их вложения в новостройки, считает Алексей Новиков.

ТОП 5

1

2

4