На информационном ресурсе применяются cookie-файлы. Оставаясь на сайте, вы подтверждаете свое согласие на их использование.

Здравствуйте!

Всем кому интересно, давайте обсудим такое понятие как рассрочка на недвижимость, чем она выгодна по отношению с ипотекой? Приобрели бы Вы квартиру в рассрочку?

Всем кому интересно, давайте обсудим такое понятие как рассрочка на недвижимость, чем она выгодна по отношению с ипотекой? Приобрели бы Вы квартиру в рассрочку?

да, если бы переход права собственности сразу был на меня

переход права наврятли будет, свидетельство также с обременением.

Здесь предполагается, что рассрочка не требует подтверждения дохода и плюс переплата в десять раз меньше, чем по ипотеки, ну и срок маленький, только платеж ежемесячный выше ипотеки порядка на 6-10 тыс. получается, это если квартира в пределах 2 млн., интересно как народ будет на это реагировать? кто что скажет?.

Здесь предполагается, что рассрочка не требует подтверждения дохода и плюс переплата в десять раз меньше, чем по ипотеки, ну и срок маленький, только платеж ежемесячный выше ипотеки порядка на 6-10 тыс. получается, это если квартира в пределах 2 млн., интересно как народ будет на это реагировать? кто что скажет?.

ну если "нет ножек, но нет и мультиков"(с) платить за чужой актив чужому дяде это на любителя

ипотечная квартира также в залоге у банка

В 2008г покупал квартиру в рассрочку,по договору с АН,с графиком платежей(без переплаты).В нынешний кризис возможно тоже есть варианты.

В 2008г покупал квартиру в рассрочку,по договору с АН,с графиком платежей(без переплаты).В нынешний кризис возможно тоже есть варианты....чёт как то все мутно, в документе на собственность АН было обозначено как "собственник"??? При чём тут АН?

а на какой срок была рассрочка? и сколько первоначальный взнос?

Чтобы это предметно обсуждать, нужны сравнительные графики рассрочки и ипотеки, а самое главное - ценник.

В "рассрочку" можно такие проценты зашить и кабальные условия, что тоже мало не покажется.

В "рассрочку" можно такие проценты зашить и кабальные условия, что тоже мало не покажется.

А какая собственность если я в новостройке покупал.Рассрочка была до сдачи дома.Не помню,или на год или на пол года.Но точно без процентов.

откуда вы знаете что без процентов если покупали в новостройке?

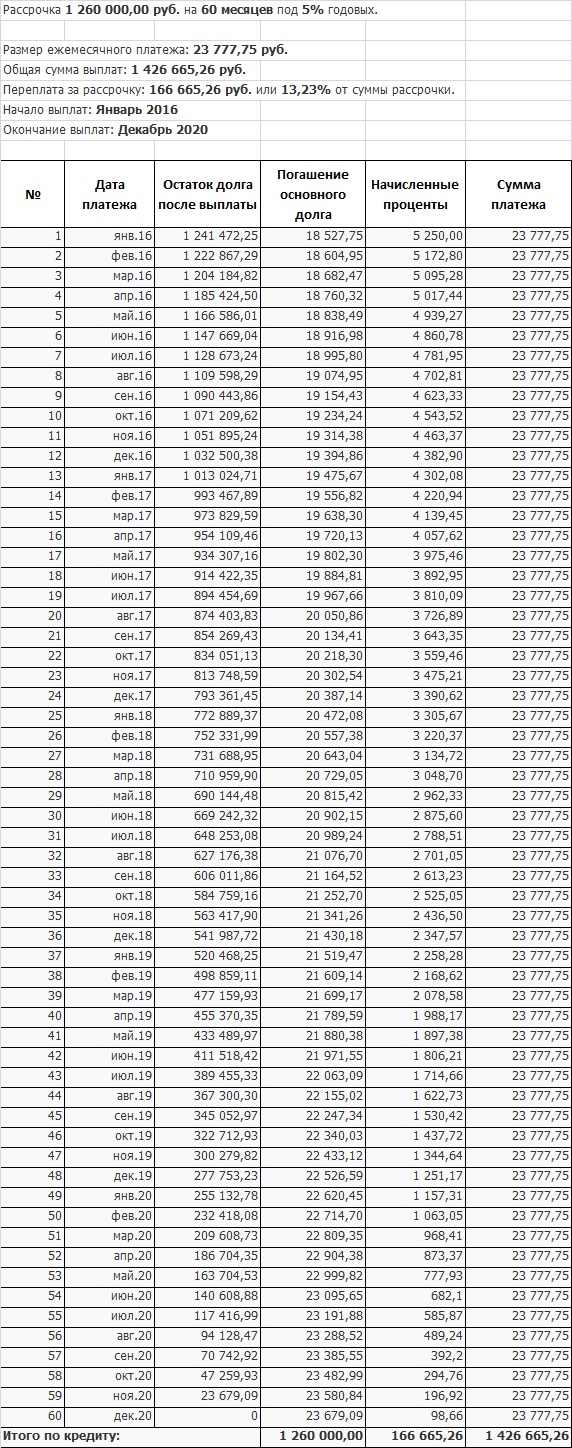

Вот графики по ипотеки и рассрочка. При сравнении это выглядит так, что при ипотеки большая переплата получается, более чем в 10 раз по сравнению с рассрочкой, плюс срок больше и погашение идет сначала процентов, потом основного долга, а у рассрочки наоборот идет погашение самой стоимости квартиры, срок меньше. Что касается ежемесячного платежа, то у рассрочки больше на 7,7 тыс.руб., но анализировав графики, я понял, что эта сумма идет в счет погашения самой квартиры. Если сделать выводы, то рассрочка на порядок выигрывает.

любое кроилово ведет в попадалово, любая рассрочка это риск. что вы выплатите 99%, а ваш покупатель разорится и вы станете обыкновенным кредитором, а ваша хата пойдет в общий котел

но анализировав графики, я понял, что эта сумма идет в счет погашения самой квартиры.Так это и без анализа понятно, сейчас эта схема стала популярна из-за практической невозможности продать за нал, вот народ и выдумывает варианты, хоть как-то продать, с получением частями. То ли еще будет.

ипотека тоже риск, банк тоже может разорится и сам покупатель может перестать выплачивать.

Так Вы же русским по белому пишите " покупал в рассрочку по договору с АН". АН каким боком в этой сделке? Деньги то кому платили?

Вот цирк, товарищ абсолютно ясно пишет -в 2008 году это было, 8(!!!) лет прошло, но у кого-то стабильно "мальчики кровавые вы глазах"!

Вот цирк, товарищ абсолютно ясно пишет -в 2008 году это было, 8(!!!) лет прошло, но у кого-то стабильно "мальчики кровавые вы глазах"!ипотека тоже риск, банк тоже может разорится и сам покупатель может перестать выплачивать....разорившейся банк-не "равно" потеря покупателем квартиры, да и если не какой то мифический покупатель, а персонально Вы перестанете выплачивать ипотеку-процедура дальнейших действий ясно прописана и понятна. А договор с застройщиком о рассрочке -это два лица( пусть даже одно из них юридическое) кое о чем договорились. С финансовой точки такой вариант, конечно, выгоднее, но только в одном единственном случае: если кто-то еще даст 1000 гарантию что объект достроится и Ваши деньги в принципе не уйдут в голубую даль.

Причем тут товарищ и какие еще мальчики, только у меня несколько знакомых предлагают беспроцентную рассрочку на продаваемые ими объекты (не только жилье), только купи. А уже забытая фраза "рассматриваю обмен с доплатой в обе стороны" снова прочно входит в обиход ровно по тем же причинам, из-за все того же кризиса ликвидности.

купить можно, но только с переходам права собственности ибо пусть риски несет тот кому сильно хочется продать, раз уж мы имеем за окном рынок покупателя

...я Вам скажу то, что , очевидно, для Вас есть большой -большой секрет: обмены с доплатой"как в ту, так и в другую сторону" никогда с рынка и не уходили-чего упираться непременно в куплю продажу если в результате будет тоже коко,только сбоку?

Причем тут товарищ и какие еще мальчики, ..."мальчики кровавые в глаза" -русская оперная классика, применила для примера в разговоре с Вами, так сказать, "не соотнеся" субъект и ассоциацию, была неправа, постараюсь так глубоко не проникаться.)))

Риски при таком решении есть для обоих участников, и обычно такие вещи практикуются среди людей минимально знакомых или имеющие рекомендации общих знакомых и т.п. Человеку с улицы такие варианты предлагать можно только когда совсем припрет. А так да, продавец пусть крутится, сейчас не на его улице праздник.

К сожалению, на НГС к комментариям сканы в очень мелком разрешении прикрепляются - ничего не разобрать. Но если коротко, то сумы сами можете сравнить, а касаемо оформления права, тут надо думать. Предложите оформить предлагаемую беспроцентную рассрочку, как ту же ипотеку, только под 0,001% годовых, в соответствии с 214-ФЗ, с Договором долевого участия, тогда это сравнительно безопасно. Если это вторичка, то вообще оформляется без проблем та же сделка с частичным расчётом и графиком последующих платежей. Только у Вас должны быть железобетонные документы по оплате, т.е. не в кассу, а лучше безналом, на указанные в Договоре реквизиты, при смене которых Кредитор Вас уведомляет официальным письмом и дальше платите. Если кредитор разорится, то он долги перепродаёт, как правило, и просто Вы уже не ему будете платить, а новому собственнику (на тех же условиях), пока всё не уплатите и не снимите обременение, в чём могут помочь как раз документы о полной оплате.

Вот графики по ипотеки и рассрочка.Если вы не понимаете в финансах, то не следует делать неверных заявлений!

При сравнении это выглядит так, что при ипотеки большая переплата получается, более чем в 10 раз по сравнению с рассрочкой, плюс срок больше и погашение идет сначала процентов, потом основного долга, а у рассрочки наоборот идет погашение самой стоимости квартиры, срок меньше.

Идёт погашение процентов по сумме кредита в обоих случаях!

Только в первом случае кредит на бОльший срок и под бОльшие, во втором - меньше срок и проценты, а выплаты идут одинаково - аннуитентными платежами.

Если устраивают срок и проценты по кредиту, то выбирается оптимальный вариант - вот и всё!

Опять-же, предусматривает ли договор "рассрочки" досрочное гашение без переплаты процентов?

на НГС к комментариям сканы в очень мелком разрешении прикрепляются - ничего не разобрать.Правой кнопкой, "открыть в новой вкладке", а потом лупой (+) по рисунку.

Предложите оформить предлагаемую беспроцентную рассрочку, как ту же ипотеку, только под 0,001% годовыхНет - там на 5 лет под 5% годовых.

Вот и все известные различия (без юридических подробностей).

Да нет, я в финансах разбираюсь..тут даже человеку ясно, который не разбирается,что на первом графике основной долг на порядок меньше, чем начисленные проценты, поэтому при кредите по факту сначала платишь проценты, а не за сам актив, а в рассрочке ясно видно, что гасится в большем отношении основной долг, чем проценты. Поэтому выгода очевидна, я плачу за актив, а не за его пользование, при рассрочке. Т.е. при одинаковом периоде выплат по кредиту и рассрочке, я заплачу больше за саму квартиру, чем проценты.

Да, договор при рассрочке предусматривает досрочное погашение.

Да, договор при рассрочке предусматривает досрочное погашение.

Да нет, я в финансах разбираюсьВот в этом лично у меня очень большие сомнения. Хотя я и не считаю себя специалистом по финансам.

Подсказка: в Вашем примере разница в переплате образовалась из-за разницы в процентах (5 и 13) и сроках.

И ещё: попробуйте в Вашем примере поставить себя на место продавца. Его вряд ли устроят условия рассрочки с такими финансовыми условиями. 5% годовых - это кто ж на это согласится?

Вполне понятна мне и думаю другим, что разница в переплате образовалась из-за разницы в процентах, речь не об этом, а о том, что при таких условиях большая часть ежемесячного платежа, которые состоят из основного долга и процентов идет на погашение основной суммы, тобишь актива, но не процентов, если сравнивать с кредитом.

Ну да, мало кто согласится, на такой срок и под такой процент, я согласен. Но есть парочка таких предложений.

Ну да, мало кто согласится, на такой срок и под такой процент, я согласен. Но есть парочка таких предложений.

По поводу сначала основная стоимость, потом проценты.

В каждом правиле есть свое исключение: Когда покупатель не производит в установленный договором срок очередной платеж за проданный в рассрочку и переданный ему товар, продавец вправе, если иное не предусмотрено договором, отказаться от исполнения договора и потребовать возврата проданного товара, за исключением случаев, когда сумма платежей, полученных от покупателя, превышает половину цены товара.

Рассуждаю как продавец: вы мне платите более 50% стоимости квартиры, а затем отправляете меня в суд взыскивать вторую половину и проценты, а судебным приставам говорите: безработный, денех нет.

В каждом правиле есть свое исключение: Когда покупатель не производит в установленный договором срок очередной платеж за проданный в рассрочку и переданный ему товар, продавец вправе, если иное не предусмотрено договором, отказаться от исполнения договора и потребовать возврата проданного товара, за исключением случаев, когда сумма платежей, полученных от покупателя, превышает половину цены товара.

Рассуждаю как продавец: вы мне платите более 50% стоимости квартиры, а затем отправляете меня в суд взыскивать вторую половину и проценты, а судебным приставам говорите: безработный, денех нет.

А если залог оформить на эту квартиру до полной оплаты? Или не на эту квартиру. Т.е. сделать рассрочку, но с залогом.

Простой ответ: квартира продается в рассрочку, только под залог, вот и все. Проблем нет.

- есть денежный долг покупателя ко мне

- есть квартира под залогом

Квартира ко мне не возвращается. Я буду ждать пока суд.приставы продадут ее постороннему лицу и перечислят мне остаток долга деньгами.

При продаже под ипотеку я получу всю сумму сразу. А с покупателем бодается банк.

Это мысли со стороны продавца, почему нет предложений о рассрочке готовых квартир.

- есть квартира под залогом

Квартира ко мне не возвращается. Я буду ждать пока суд.приставы продадут ее постороннему лицу и перечислят мне остаток долга деньгами.

При продаже под ипотеку я получу всю сумму сразу. А с покупателем бодается банк.

Это мысли со стороны продавца, почему нет предложений о рассрочке готовых квартир.

Если всё так просто, считайте свою выгоду между 10% ипотеки и 5% рассрочки, делайте предложение продавцу "покупаю под ипотеку при скидке основной стоимости на ...... сумму"

Причем здесь суд.приставы и продажа ими, квартира под залогом, она принадлежит продавцу до полного выкупа- последнего платежа, покупатель перестал платить, залог изымается, деньги возвращаются покупателю за минусом понесенных расходов продавца.

Не стоит связываться с мутными схемами при полном непонимании предмета.

Схема не мутная, все просто, проще чем ипотека, юридический процесс согласно закону, отличий от ипотеки нет в юридическом плане, но вот выгода очевидна. Вполне прозрачная схема, получили консультации у трех юристов.

квартира под залогом, она принадлежит продавцу до полного выкупа- последнего платежа, покупатель перестал платить, залог изымаетсяТак под залогом или принадлежит продавцу?

отличий от ипотеки нет в юридическом плане, но вот выгода очевидна.Чья выгода?

Схема не мутная, все просто, проще чем ипотека, юридический процесс согласно закону, отличий от ипотеки нет в юридическом плане, но вот выгода очевидна. Вполне прозрачная схема, получили консультации у трех юристов.смотря продавать Вам или купить. Кстати Вам продать или купить?

Так под залогом или принадлежит продавцу?Внимательней читайте, под залогом - принадлежит продавцу, в залоге у продавца до полного выкупа.

Чья выгода?Выгода для обоих сторон.

смотря продавать Вам или купить. Кстати Вам продать или купить?Могу продать и рассмотрю - купить!

Или я чего-то не понимаю, или вы. Я больше склоняюсь к тому, что вы.

Ещё раз: что значит "принадлежит продавцу, в залоге у продавца до полного выкупа"? Как может быть в залоге у продавца то, что и так ему принадлежит?

Ещё раз: что значит "принадлежит продавцу, в залоге у продавца до полного выкупа"? Как может быть в залоге у продавца то, что и так ему принадлежит?

Выгода для обоих сторон.Не уверен. В зависимости от того, как именно оформлена сделка, сильно рискует либо продавец, либо покупатель. Плюс продавец теряет деньги. ИМХО, теоретически на месте продавца я бы рассматривал такой вариант продажи только в случае очень не ликвидного объекта, который без рассрочки продать просто не возможно.

Продаю сам себе, запутался - как выиграть от такой сделки

Или я чего-то не понимаю, или вы. Я больше склоняюсь к тому, что вы.Наверное Вы чего-то не понимаете: продавец может быть как инвестор, так и простое физическое лицо, он дает право на выкуп квартиры через n количество времени, и предоставляет рассрочку, покупатель получает свидетельство право собственности с обременением, покупатель выкупил - обременением снимается.

Ещё раз: что значит "принадлежит продавцу, в залоге у продавца до полного выкупа"? Как может быть в залоге у продавца то, что и так ему принадлежит?

Не уверен. В зависимости от того, как именно оформлена сделка, сильно рискует либо продавец, либо покупатель. Плюс продавец теряет деньги. ИМХО, теоретически на месте продавца я бы рассматривал такой вариант продажи только в случае очень не ликвидного объекта, который без рассрочки продать просто не возможно.Продавец не рискует, покупатель имеет плюсы и юридически защищен.

Продаю сам себе, запутался - как выиграть от такой сделкиНикто не запутался, поверьте, все нормально.

можно придумать миллион подобных схем. я сам этим задурялся лет 15 назад под впечатлением от немецких стройсберкасс и т.п. можно даже примонтировать оборот выкупленных метров на вторичном рынке. дефляторы и коэффициенты выравнивающие метры по локации и комфортности, но всё это полная фигня и никомуц не надо ибо нет главного в нашей стране - нет ДОВЕРИЯ. А "нет ножек - нет мультиков"(с)

можно придумать миллион подобных схем. я сам этим задурялся лет 15 назад под впечатлением от немецких стройсберкасс и т.п. можно даже примонтировать оборот выкупленных метров на вторичном рынке. дефляторы и коэффициенты выравнивающие метры по локации и комфортности, но всё это полная фигня и никомуц не надо ибо нет главного в нашей стране - нет ДОВЕРИЯ. А "нет ножек - нет мультиков"(с)Совсем про немецкие сберкассы не знаю и разные там коэффициенты, на самом деле все проще, жизнь на самом деле проста, если не придумывать какие-то мудренные схемы.!!!!

Так кто это доверие ломает, сами же люди. А кто это доверие может вернуть, сами же люди. Только не надо, сейчас все начнут, у нас законы, правительство такое косяковое и всякое там х... сначала человек в себе должен разобраться, может просто нет навыка или умения.

А кто это доверие может вернуть, сами же люди. Только не надо, сейчас все начнут, у нас законы, правительство такое косяковое и всякое там х... сначала человек в себе должен разобраться, может просто нет навыка или умения.ООО, началось!!! Отдайте мне квартиру на доверии! У меня навык.

нет там ничего сложно, есть обычный инструментарий. минимальный ибо совсем уж "простота тоже - хуже воровства" и всё это риторика в пользу любителей кроилова, для таких как я нужно очень постараться. чтобы я кому-нить поверил, а уж рискнул филками)))) Типа "мамой клянусь" или оформить залог на воздушные кирпичи на уровне котлована - это ниапчем

ТОП 5

3

4