На информационном ресурсе применяются cookie-файлы. Оставаясь на сайте, вы подтверждаете свое согласие на их использование.

Это был бы идеальный вариант, только вирус победим!! )))

Как вариант, есть еще Дальневосточный гектар! ))

Как вариант, есть еще Дальневосточный гектар! ))

Народ отреагировал на поиск Путиным "баланса экономической справедливости" (https://t.me/SerpomPo/5529) ожидаемо: помчался снимать вклады свыше 1 млн руб. Об этом сообщила сегодня Ассоциация банков России.

Показать спойлер

Все вчерашние разъяснения властей, что 13% на доход с депозитов выше 1 млн начнут снимать только с 2021 года, а платить налог надо будет только в 2022, успокоили, очевидно, только самых флегматичных. Типа, спешить некуда, успеем.

Но удивительно не то, что народ ломанулся за своими деньгами, а то, что чиновники, принимавшие это решение после многочасового (©️пресс-Песков) совещания у президента, этого не предвидели.

Или предвидели, и это сделано намеренно? Например, Набиуллина увидела возможность еще сократить количество банков?

В любом случае развилка невелика: во власти орудует либо компания двоечников, либо диверсантов.

Потому что никаких дополнительных 150 млрд руб. доходов Силуанов в бюджет от новых мер не получит. А доверие народа к государству, и без того невысокое, подорвано в очередной раз.

Но удивительно не то, что народ ломанулся за своими деньгами, а то, что чиновники, принимавшие это решение после многочасового (©️пресс-Песков) совещания у президента, этого не предвидели.

Или предвидели, и это сделано намеренно? Например, Набиуллина увидела возможность еще сократить количество банков?

В любом случае развилка невелика: во власти орудует либо компания двоечников, либо диверсантов.

Потому что никаких дополнительных 150 млрд руб. доходов Силуанов в бюджет от новых мер не получит. А доверие народа к государству, и без того невысокое, подорвано в очередной раз.

Показать спойлер

Снять можно, куда их затем пристроить?

Пусть уж лежат спокойно, метания редко когда приводят к хорошему результату

Пусть уж лежат спокойно, метания редко когда приводят к хорошему результату

да это понятно, и, вероятно, описание ситуации тоже слегка преувеличено, но - стабильности это точно не добавляет

да это понятно, и, вероятно, описание ситуации тоже слегка преувеличено, но - стабильности это точно не добавляетда и зачем снимать, теряя все какие-никакие проценты, лишь бы не платить копеечный налог? бред какой-то.

да и зачем снимать, теряя все какие-никакие проценты, лишь бы не платить копеечный налог? бред какой-то.Тактика салями в действии. Ну, или частный случай варки лягушки: если её бросить в кипяток, то она выскочит и спасётся, если бросить в холодную воду и греть постепенно - сварится.

ЗЫ. С валютными вкладами при падении курса валюты налог (в валютном выражении) получится > или даже >>13%.

Потому что следующим шагом главного обнулителя страны будет введение ЧП и под этим предлогом заморозка всех вкладов. Его логика уже давно понятна и прогнозируема.

Сейчас читают

бартер/ есть (продам, сдам)/ ищу (куплю, арендую)

367925

1001

резкое ухудшение качаства связи МТС

45149

286

нужен совет "блондинки в душе"))) по выбору шин/лето

15153

155

Артур55

member

еще бытуют такие мнения: допустим пресловутые несгораемые 1400т.р. взымать будут с суммы более 1мл., с 400т.р.? получается 1мл не облагаемый? или депозит открыт в 20 году,проценты получены в 21г.- платить налог в 22г. ? , но распространяется на депозиты открытые после принятия поправок или подписания указа ? как задним числом, ведь зная условия человек мог не открыть такой вклад.

тут вопрос как это вообще высчитать, если у Вас в одном банке 1 млн. под 4%, а в другом 1 млн. под 6%, то 13% с какой суммы должны взять по итогам года - с 40000 или с 60000 или со 100000 или со среднего 50000, 5200 или 7800 или 13000 или 6500? и на какую дату смотреть, что у человека суммарно более 1 млн.? всё это по идее потом должно быть отражено в налоговом кодексе и иже с ним

потому как в этом

Предлагаю для граждан, чей общий объём банковских вкладов или инвестиций в долговые ценные бумаги превышает 1 миллион рублей, установить налог на процентный доход в размере 13 процентов.

есть только декларация, не конкретика

теплый_пол

guru

да и зачем снимать, теряя все какие-никакие проценты, лишь бы не платить копеечный налог? бред какой-то.так дело не в проценте, если трубу прорвало, кто знает, какая моча в голову внезапно может ещё стукнуть ..

теплый_пол

guru

еще бытуют такие мнения: допустим пресловутые несгораемые 1400т.р. взымать будут с суммы более 1мл., с 400т.р.? получается 1мл не облагаемый? или депозит открыт в 20 году,проценты получены в 21г.- платить налог в 22г. ? , но распространяется на депозиты открытые после принятия поправок или подписания указа ? как задним числом, ведь зная условия человек мог не открыть такой вклад.будет по факту, как с продажей тех же квартир, не за декларировал в конце года, не заметили = твоё счастье, а если заметили - держите банку огурцов на полную катушку !

Вы всё ещё храните деньги в банках? Тогда мы идём к вам!Дурное дело нехитрое: Госдума приняла в третьем, окончательном, чтении законопроект о налоге на доход с банковских вкладов.

ЗЫ.

статью 2142 изложить в следующей редакции:

«Статья 2142.Особенности определения налоговой базы при получении доходов в виде процентов по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации

1. В отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, налоговая база определяется налоговым органом как превышение суммы доходов в виде процентов, полученных налогоплательщиком в течение налогового периода по всем вкладам (остаткам на счетах) в указанных банках, над суммой процентов, рассчитанной как произведение одного миллиона рублей и ключевой ставки Центрального банка Российской Федерации, действующей

на первое число налогового периода, с учетом особенностей, установленных настоящей статьей.

При определении налоговой базы в соответствии с настоящим пунктом не учитываются доходы в виде процентов, полученных по вкладам (остаткам на счетах) в валюте Российской Федерациив банках, находящихся на территории Российской Федерации, процентная ставка

по которым в течение всего налогового периода не превышает 1 процента годовых, а также по счетам эскроу.

2. В случае, если доходы, указанные в пункте 1 настоящей статьи, номинированы в иностранной валюте, такие доходы в целях настоящего пункта пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному на дату фактического получения дохода.

3. Расчет суммы налога по итогам налогового периода осуществляется налоговым органом на основании информации, представленной банками в соответствии с пунктом 4 настоящей статьи.

4. Банк обязан представлять не позднее 1 февраля года, следующего за отчетным налоговым периодом, в налоговый орган по месту своего нахождения информацию о суммах выплаченных процентов

(за исключением процентов, выплаченных по вкладам (остаткам на счетах) в валюте Российской Федерации, процентная ставка по которым в течение всего налогового периода не превышает 1 процента годовых, и по счетам эскроу) в отношении каждого физического лица, которому производились такие выплаты в течение налогового периода.

Формы и форматы представления указанной в настоящем пункте информации утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.»;

3) абзац четвертый пункта 172 и пункт 25 статьи 217 признать утратившими силу;

4) в статье 224:

а) абзац пятый пункта 2 признать утратившим силу;

б) пункт 3 дополнить абзацем следующего содержания:

«в виде процентов по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, в отношении которых налоговая ставка устанавливается в размере 13 процентов.»;

5) в абзаце первом пункта 2 статьи 2261 слова «абзаца второго пункта 1 статьи 2142,» исключить;

6) пункт 6 статьи 228 изложить в следующей редакции:

«6. Налогоплательщики, получившие доходы, указанные

в статье 2142 настоящего Кодекса, доходы, сведения о которых представлены в налоговые органы в порядке, установленном пунктом 5 статьи 226 и пунктом 14 статьи 2261 настоящего Кодекса, за исключением доходов, не подлежащих налогообложению в соответствии с пунктом 72 статьи 217 настоящего Кодекса, уплачивают налог не позднее

1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом налогового уведомления об уплате налога, если иное не предусмотрено настоящей статьей.»;

web-страница

Жирным выделено то, ради чего весь этот сыр-бор затевался. Чтобы комиссары в пыльных шлемах знали, в чью дверь стучаться. ИМХО

статью 2142 изложить в следующей редакции:

«Статья 2142.Особенности определения налоговой базы при получении доходов в виде процентов по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации

1. В отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, налоговая база определяется налоговым органом как превышение суммы доходов в виде процентов, полученных налогоплательщиком в течение налогового периода по всем вкладам (остаткам на счетах) в указанных банках, над суммой процентов, рассчитанной как произведение одного миллиона рублей и ключевой ставки Центрального банка Российской Федерации, действующей

на первое число налогового периода, с учетом особенностей, установленных настоящей статьей.

При определении налоговой базы в соответствии с настоящим пунктом не учитываются доходы в виде процентов, полученных по вкладам (остаткам на счетах) в валюте Российской Федерациив банках, находящихся на территории Российской Федерации, процентная ставка

по которым в течение всего налогового периода не превышает 1 процента годовых, а также по счетам эскроу.

2. В случае, если доходы, указанные в пункте 1 настоящей статьи, номинированы в иностранной валюте, такие доходы в целях настоящего пункта пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному на дату фактического получения дохода.

3. Расчет суммы налога по итогам налогового периода осуществляется налоговым органом на основании информации, представленной банками в соответствии с пунктом 4 настоящей статьи.

4. Банк обязан представлять не позднее 1 февраля года, следующего за отчетным налоговым периодом, в налоговый орган по месту своего нахождения информацию о суммах выплаченных процентов

(за исключением процентов, выплаченных по вкладам (остаткам на счетах) в валюте Российской Федерации, процентная ставка по которым в течение всего налогового периода не превышает 1 процента годовых, и по счетам эскроу) в отношении каждого физического лица, которому производились такие выплаты в течение налогового периода.

Формы и форматы представления указанной в настоящем пункте информации утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.»;

3) абзац четвертый пункта 172 и пункт 25 статьи 217 признать утратившими силу;

4) в статье 224:

а) абзац пятый пункта 2 признать утратившим силу;

б) пункт 3 дополнить абзацем следующего содержания:

«в виде процентов по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, в отношении которых налоговая ставка устанавливается в размере 13 процентов.»;

5) в абзаце первом пункта 2 статьи 2261 слова «абзаца второго пункта 1 статьи 2142,» исключить;

6) пункт 6 статьи 228 изложить в следующей редакции:

«6. Налогоплательщики, получившие доходы, указанные

в статье 2142 настоящего Кодекса, доходы, сведения о которых представлены в налоговые органы в порядке, установленном пунктом 5 статьи 226 и пунктом 14 статьи 2261 настоящего Кодекса, за исключением доходов, не подлежащих налогообложению в соответствии с пунктом 72 статьи 217 настоящего Кодекса, уплачивают налог не позднее

1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом налогового уведомления об уплате налога, если иное не предусмотрено настоящей статьей.»;

web-страница

Жирным выделено то, ради чего весь этот сыр-бор затевался. Чтобы комиссары в пыльных шлемах знали, в чью дверь стучаться. ИМХО

А я вот почему-то думаю, что помимо желания пополнить бюджет это еще и попытка выдавить "миллионщиков" со вкладов в инвестиции в недвижимость, у которой сейчас начнутся не лучшие времена...

Что недвижка просядет на 10-15%? Ну это временно возможно

wiza

больше хорошего

Это просто выдавливают деньги из банковского в реальный сектор.

Даже ОФЗ попали под НДФЛ...

А это уже край.

Всем совет спасать миллиардеров , им тяжело сейчас.

А каждый сверхмиллион - это шажок к помощи владельцев нефти , газа и прочих внутрезёмов...

Даже ОФЗ попали под НДФЛ...

А это уже край.

Всем совет спасать миллиардеров , им тяжело сейчас.

А каждый сверхмиллион - это шажок к помощи владельцев нефти , газа и прочих внутрезёмов...

seabee

veteran

Ну вот дождались снижения очередного.Придётся забирать деньги с банка и куда то вкладывать.

Надоело.Придётся брать совершенно не нужное,машину.

Надоело.Придётся брать совершенно не нужное,машину.

Шикарно, просто шикарно.

Депозит худо бедно приносит в год 5-6-7 процентов,

в те же облигации можно под 7-8 постараться вложить,

автомобиль дешевеет в первый год примерно на 20 процентов.

У Вас замечательный бизнес план!

Депозит худо бедно приносит в год 5-6-7 процентов,

в те же облигации можно под 7-8 постараться вложить,

автомобиль дешевеет в первый год примерно на 20 процентов.

У Вас замечательный бизнес план!

alexklassen

experienced

Да простой народ выдавливают отовсюду, с вкладов, баксов, малого бизнеса. Двадцать с лишним триллионов давно уже раздражают Грефа, Набибуллину и их хозяев. То возня с "серийными вкладчиками, то с налогом на доход. Тихой гавани сейчас нет, власти спецом создают турбулентность, чтоб ощипать в очередной раз народ, нигде у них не получается ни в экономике, ни на мировой арене, просто бомбят Воронеж.

На разных ресурсах бытует мнение, хотят выдавит деньги населения, хотя бы в недвигу, типа худо бедно локомотив экономики и потом соопутствующе поднять налоги на недвигу. И владельцев нескольких квартир хотят прижучить по полной.

На разных ресурсах бытует мнение, хотят выдавит деньги населения, хотя бы в недвигу, типа худо бедно локомотив экономики и потом соопутствующе поднять налоги на недвигу. И владельцев нескольких квартир хотят прижучить по полной.

andrei4444

v.i.p.

Ну ну покажите мне машину, которая купленной новой потеряет за год 20%.

Если только мерседес S класса, БМВ 7 или Ауди 8

Не думаю что такие камрад рассматривает.

Если только мерседес S класса, БМВ 7 или Ауди 8

Не думаю что такие камрад рассматривает.

wiza

больше хорошего

Народ выдавливают из вкладов, чтобы несли деньги в ценные бумажки , в производство, проедали их, а не жаловались на нищету и смерть от гречки, голода и страха.

"Матрас" для валюты, земли, камней, антиквариата.

Одна из главных целей - народ должен покупать недвижимость и машины.

Эти отрасли сейчас страдают от их нежелания вести честный , открытый бизнес и потерять малую часть прибыли их владельцев.

Их и поддерживают.

------------------------------------------------------------------------

не учите меня жить - поддержите материально

"Матрас" для валюты, земли, камней, антиквариата.

Одна из главных целей - народ должен покупать недвижимость и машины.

Эти отрасли сейчас страдают от их нежелания вести честный , открытый бизнес и потерять малую часть прибыли их владельцев.

Их и поддерживают.

------------------------------------------------------------------------

не учите меня жить - поддержите материально

Xander54

experienced

И владельцев нескольких квартир хотят прижучить по полной.да по логике сборов давно пора это сделать. уж явно больше собирали бы, нежели от налогов на вклады. но не вводят, похоже, как раз потому, чтобы не отпугнуть инвесторов от сферы недвижки.

seabee

veteran

Если они введут налог на недвижимость или доходы,то это коснется и их кармана.

А нам придётся сейчас искать более выгодные проценты на свои мизерные вклады.

А нам придётся сейчас искать более выгодные проценты на свои мизерные вклады.

seabee

veteran

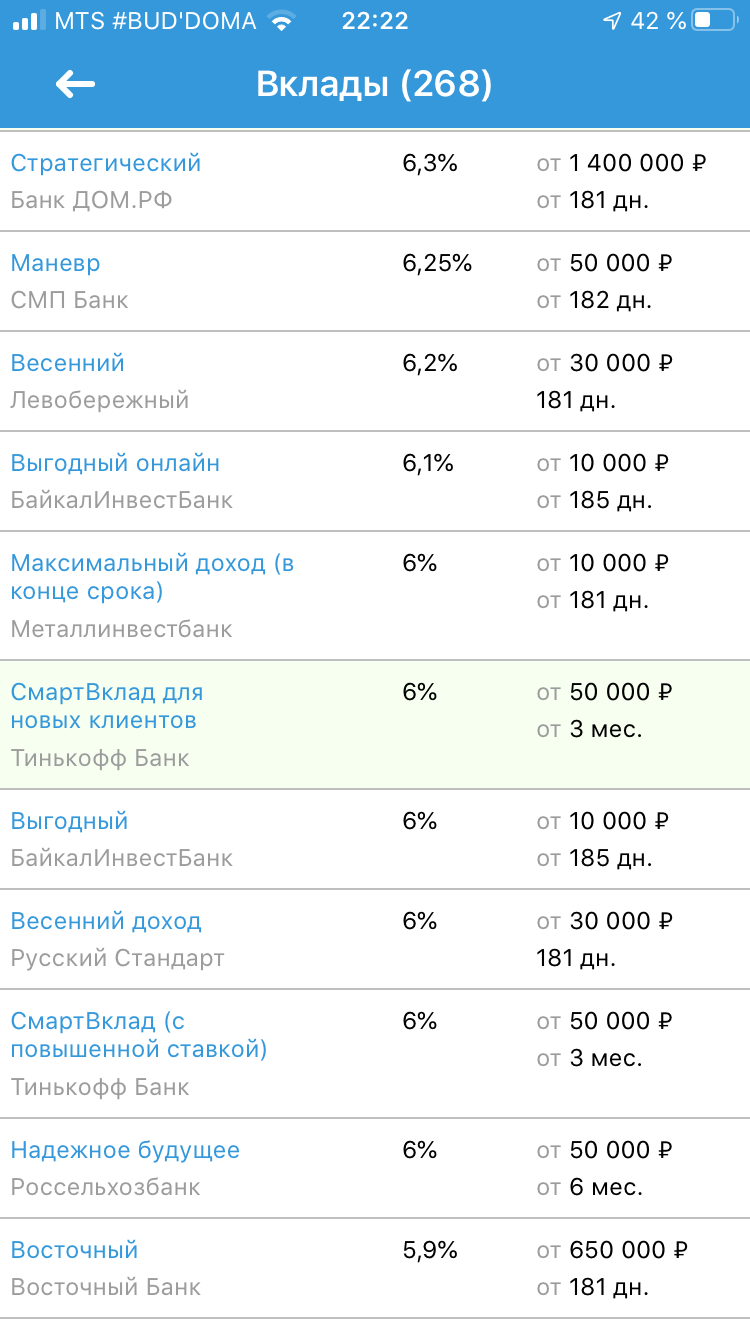

Больше 4.6 процентов не нашёл,кроме долгосрочных.

На полгода 6 в русском стандарте, 6.6 в совкомбанке.

Сашенция

member

Здравствуйте! Подскажите, пожалуйста, в плане вкладов с Совкомбанком стоит связываться, я так поняла там без Халвы никуда, а именно этот аспект и не нравится главным образом, потому как отзывы о ней довольно неоднозначные...

получите карту, отложите в долгий ящик и не активируйте ее. и никто донимать не будет. у меня именно так было, до сих пор валяется.

Разве её (карту)мне активируют при выдаче?

В Халве раньше было ежемесячное обслуживание 99р, если заходить в их приложение менее 5 раз в месяц, сейчас этого условия не вижу, но раньше было. Если Вы приложение их не ставили, то поставьте, проверьте баланс, мало ли...

Вот и я как раз поняла, что карту активируют что называется в безакцептном порядке, что меня не особо радует, не люблю карты в особенности навязываемые к вкладам, проценты по которым начисляются в конце срока. Хотя помнится в Зените была такая ситуация, не активировала и закрыла карту вместе с вкладом и все было ОК, вообще, конечно, карта к вкладу, это вопрос субъективный....для меня чем проще, тем лучше. Короче, подумаю еще нужно мне связываться с этой Халвой или нет...

А кто-нибудь что-то про банк Транскапитал сказать может?

А кто-нибудь что-то про банк Транскапитал сказать может?

Так то в Халве за карту платить не надо, если не пользоваться их деньгами. Пункта про 99р/месяц (если не заходить в их приложение) я сейчас не вижу.

Про вклады у них есть условие, что если оборот по карте от 10т.р.(и не менее 5 покупок), то +1% к ставке вклада, но это надо делать ежемесячно. Их деньги числятся всегда на карте, но можно выбирать, какие средства должны тратиться - свои или заемные.

Вся сложность тут будет в том, чтобы получить этот +1%, гарантии, того, что сможете тратить именно по этой карте 10т.р в течении полугода или года нет, раз не выполнил условие, и все, вклад будет по ставке 6,6%

Про вклады у них есть условие, что если оборот по карте от 10т.р.(и не менее 5 покупок), то +1% к ставке вклада, но это надо делать ежемесячно. Их деньги числятся всегда на карте, но можно выбирать, какие средства должны тратиться - свои или заемные.

Вся сложность тут будет в том, чтобы получить этот +1%, гарантии, того, что сможете тратить именно по этой карте 10т.р в течении полугода или года нет, раз не выполнил условие, и все, вклад будет по ставке 6,6%

Можно открыть текущий счет и подключить интернет банк в отделении, и дальнейшие манипуляции производить онлайн. Мне при таких таких условиях никакую халву не навязывали, и даже не предлагали, насколько я помню. Впрочем, дело было год или полтора назад, может быть сейчас политика более агрессивная.

Карта же бесплатная, на нее проценты только будут перечислены, просто не пользуйтесь. Хотя пользоваться выгодней чем, если просто лежать будет, но тут дело лично каждого в его финансовой грамотности, если ее нет, то лучше хранить деньги под матрасом.

Меня порой удивляет финансовый пофигизм людей, прочитайте условия карты, установите приложение банковское и контролируйте сами, почему кто-то за вас это должен делать. У любого банка есть платные услуги, которые будут по умолчанию подключены, но если их подключили, значит можно и отключить. Все мы хотим заработать, а банки зарабатывают на нас:)

У меня 4 карты сейчас

Сбер, но ее в расчет не берем, там вообще ни о чем. Никаких кэшбеков,% на остаток и т.п. Осталась из далекого прошлого.

Рокет стала платной, 400 рэ в месяц офигевшие. Закрою

Тинькофф блэк, платная, 99 р в месяц, но бесплатна при не снижаемом остатке 30000.

Халва

Из всех Халва в выйгрыше, по условиям,бесплатности, кэшбеку и хорошей процентной ставкой на остаток, бесплатные переводы, ну и +1% ко вкладу с ней. В итоге пользуюсь только ей и вклад 7,6% на 6 месяцев. На данное время самая выгодная ставка по вкладам.

Меня порой удивляет финансовый пофигизм людей, прочитайте условия карты, установите приложение банковское и контролируйте сами, почему кто-то за вас это должен делать. У любого банка есть платные услуги, которые будут по умолчанию подключены, но если их подключили, значит можно и отключить. Все мы хотим заработать, а банки зарабатывают на нас:)

У меня 4 карты сейчас

Сбер, но ее в расчет не берем, там вообще ни о чем. Никаких кэшбеков,% на остаток и т.п. Осталась из далекого прошлого.

Рокет стала платной, 400 рэ в месяц офигевшие. Закрою

Тинькофф блэк, платная, 99 р в месяц, но бесплатна при не снижаемом остатке 30000.

Халва

Из всех Халва в выйгрыше, по условиям,бесплатности, кэшбеку и хорошей процентной ставкой на остаток, бесплатные переводы, ну и +1% ко вкладу с ней. В итоге пользуюсь только ей и вклад 7,6% на 6 месяцев. На данное время самая выгодная ставка по вкладам.

Вы явно не договариваете всех условий Пахлавы.

Как работник банка , выдающий ,экономически безграмотному, человеку карту с подвохом.

----------------------------------------------------------------

...подвох бывает мелким подчерком на 12 страниц

Как работник банка , выдающий ,экономически безграмотному, человеку карту с подвохом.

----------------------------------------------------------------

...подвох бывает мелким подчерком на 12 страниц

Вам в общем или про расходы по Халве, необходимые и обязательные?

Alqx

v.i.p.

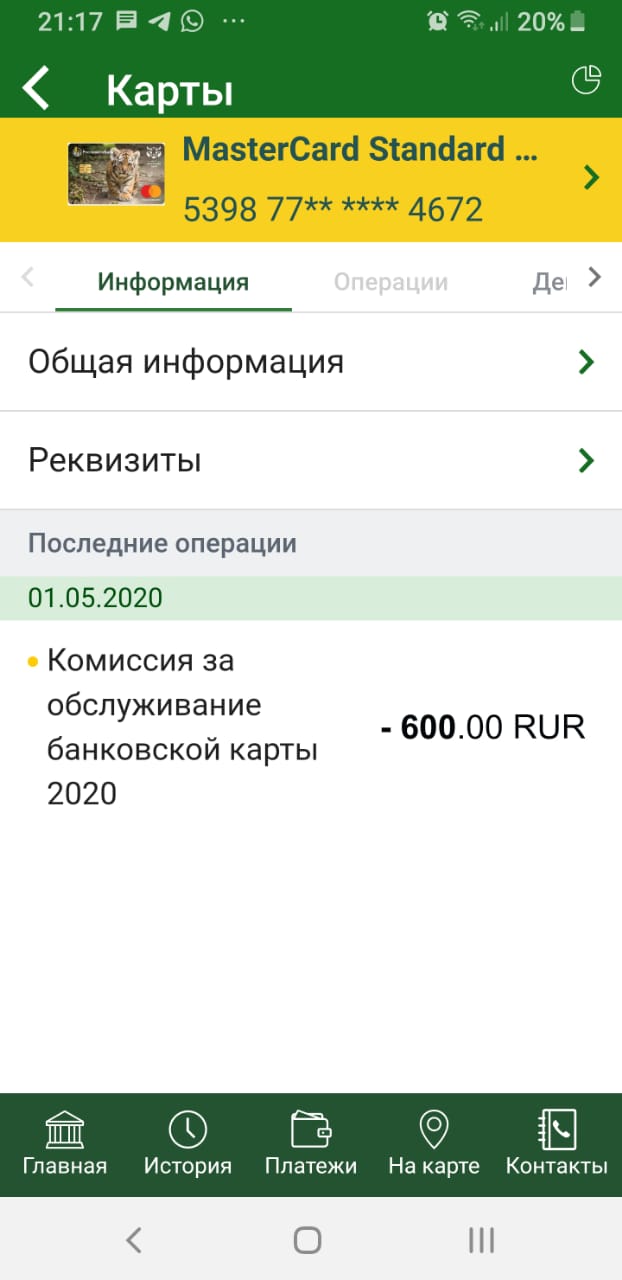

Внимание всем, у кого есть вклад в РоссельхозБанке,

с выдачей карты "Амурский тигр", с якобы бесплатным обслуживанием.

Моя карта истекает в мае 2020 года, в связи с чем банк уже заблокировал её,

выпустил мне новую карту, тут же списав комиссию 600 рублей.

Причем списано именно со старой карты, с бесплатным обслуживанием, а не с новой вновь выпущенной, я её еще даже не получил.

На мою претензию в колл-центре вежливо так ответили, что, по внутренним тарифам банка, карта "Амурский тигр" является бесплатной первые три года, далее-600 рублей в год.

При заключении же договора банковского вклада, мне её выдали с бесплатным обслуживанием, и о таком нюансе не было и речи.

Как посоветуете поступить?

Вроде и небольшая сумма, но неприятно такое поведение банка, при заключении договора и выдаче мне первичной карты "Амурский тигр" не было ни слова сказано о таких списаниях.

с выдачей карты "Амурский тигр", с якобы бесплатным обслуживанием.

Моя карта истекает в мае 2020 года, в связи с чем банк уже заблокировал её,

выпустил мне новую карту, тут же списав комиссию 600 рублей.

Причем списано именно со старой карты, с бесплатным обслуживанием, а не с новой вновь выпущенной, я её еще даже не получил.

На мою претензию в колл-центре вежливо так ответили, что, по внутренним тарифам банка, карта "Амурский тигр" является бесплатной первые три года, далее-600 рублей в год.

При заключении же договора банковского вклада, мне её выдали с бесплатным обслуживанием, и о таком нюансе не было и речи.

Как посоветуете поступить?

Вроде и небольшая сумма, но неприятно такое поведение банка, при заключении договора и выдаче мне первичной карты "Амурский тигр" не было ни слова сказано о таких списаниях.

Вроде и небольшая сумма, но неприятно такое поведение банка, при заключении договора и выдаче мне первичной карты "Амурский тигр" не было ни слова сказано о таких списаниях.С этим согласен.

Поэтому Народный рейтинг на банки.ру + письменная претензия + ответ от Банка (я не стал дожидаться и подал в ЦБ РФ электронно)! Я бы не пошел судиться, собственно, с КЕБом из-за 990руб и не стал (списали якобы на какую-то покупку, которую не совершал и обжаловал ее).

andrei4444

v.i.p.

Выдохнуть и пользоваться новой. В тарифах действительно есть такой момент.

На склянках была тема поо эту карту, что надо закрывать за 2 месяца до окончания.

Как закроют можно самостоятельно заказать снова бесплатную.

На склянках была тема поо эту карту, что надо закрывать за 2 месяца до окончания.

Как закроют можно самостоятельно заказать снова бесплатную.

System32

guru

неужели доходность банковских вкладов доходнее вкладов в BTC?

Вас снова начинает переть на фоне роста цены битка?

Что-то когда он упал до трёшки, вас не слышно не видно было....

Вот только сегодня он на 233 бакса вниз упал,

это тоже считать за доходность будем?

Что-то когда он упал до трёшки, вас не слышно не видно было....

Вот только сегодня он на 233 бакса вниз упал,

это тоже считать за доходность будем?

Откройте график на суточном таймфрейме, а лучше на месячном таймфрейме.

Когда он упал до 3к, я только покупал.

Когда он упал до 3к, я только покупал.

elenaracea

junior

Откройте график на суточном таймфрейме, а лучше на месячном таймфрейме.Какая у вас годовая доходоность по btc получается?

Когда он упал до 3к, я только покупал.

Alqx

v.i.p.

Газпромбанк даёт 6,5 процентов на 181 или 365 дней, вклад "Тройная ставка".

https://www.gazprombank.ru/personal/increase/deposits/detail/3287/?currency=RUR&time=367&sum=1000000&refill=undefined

Есть подводные камни, помимо отсутствия снятия и пополнения?

https://www.gazprombank.ru/personal/increase/deposits/detail/3287/?currency=RUR&time=367&sum=1000000&refill=undefined

Есть подводные камни, помимо отсутствия снятия и пополнения?

Странно. Ссылки на сайт банка не запускаются с форума.Газпромбанк- Тройная ставка

Странно. Ссылки на сайт банка не запускаются с форума.Газпромбанк- Тройная ставкаВклад принимается от физических лиц в рамках предоставления комплексного продукта, предусматривающего заключение договора срочного банковского вклада «Тройная ставка», при одновременном выполнении следующих условий:

оформление в «Газпромбанк» (Акционерное общество) (далее – Банк) договора инвестиционного страхования жизни (далее – договор ИСЖ) c одной из страховых компаний – партнеров Банка1. Информация о перечне указанных страховых компаний доводится Банком до сведения клиентов путем ее размещения на интернет-сайте Банка, а также в операционных залах Банка;

оформления договора негосударственного пенсионного обеспечения (далее – договор НПО) с «Негосударственным пенсионным фондом ГАЗФОНД пенсионные накопления» (Акционерное общество);

оплата вкладчиком в тот же день и в том же подразделении Банка (головном офисе/филиале) страховой премии в полном объеме по договору ИСЖ и первого пенсионного взноса по договору НПО;

предоставление вкладчиком поручения на получение информации о статусе договора ИСЖ и договора НПО (действует / не действует).

Общая сумма денежных средств, размещаемых в комплексный продукт (далее – общая сумма), распределяется следующим образом: 50 % во вклад, 40 % в договор ИСЖ, 10 % в договор НПО.

....

Короче опять мутно всё.

OpaNa

junior

«Ренессанс Кредит» даёт 5,5% за год. Вроде без доп.условий. Однако же в новостях прочитал прогноз, что закроется ещё сотня банков, и мол, высокие проценты, в статье это 5 %, признак того, что у банка дела не хороши. Мол нахапывают денег, чтобы схлопнуться богатыми. Вроде АСВ никто не отменял, но что-то боязно. Может действительно так? А с другой стороны у ТОП10 банков такие прибыли, что и 10 % можно дать легко. Так почему не 5,5? Что скажете?

OpaNa

junior

Вопрос, похоже отпал сам собой. Прочитал такой отзыв:"в банке действующих 7 вкладов. Решил открыть ещё один через мобильное приложение. С текущего счета списываются деньги, вклад не появляется в списке вкладов. И через короткое время приходит сообщение, что во ВКЛАДЕ ОТКАЗАНО!!!!!! ВО ВКЛАДЕ ОТКАЗАНО!!!!)))))) Такое вообще бывает????

ТОП 5

2

3

4