На информационном ресурсе применяются cookie-файлы. Оставаясь на сайте, вы подтверждаете свое согласие на их использование.

Что сказать-то хотели?

Что сказать-то хотели?ага. про мегарост.

но вам то не нужно, вы то быстро ориентитуетесь в ситуации.

да и циклы кондратеьва вам кажут будущее.

Так вы скажите про мегарост, что хотели сказать.

Так вы скажите про мегарост, что хотели сказать.свой прогноз по рн я дам в декабре.

предварительно скажу что нас ожидает примерно год стагнации (вероятнее) или падения.

Сам по себе разумеется нет, но "история моего высказывания" уходит корнями сюда, поэтому в подолжеие речь не о самом факте зависимости, а о том, что:издержки производства сильно зависят от технологии производства.А что этот факт вызывал сомнения?!

1) Паршев стонет, что у нас все неизбежно должно получаться дорогим (высокозатратным) и нам нужно закрытие внутреннего рынка для обеспечения внутреннего паритета цен;

2) Гуриев диалектически тычет Паршеву пальцем в тот факт, что ценовая конкурентоспособность (при прочих равных, разумеется) национального продукта на внешнем рынке можно обеспечивать за счет снижения издержек, которого можно добиваться сменой технологий производства.

Гуриев прав. Только не только технологией. Есть ещё Китай к примеру - там денежно кредитная политика основа технологии :)))

Вот здесь есть интересная точка зрения.

"Вообще самая простейшая цепочка, которую можно заложить в модель предсказания цен, выглядит так:

нефть растет в цене - приток долларов в РФ - ЦБ вынужден парировать печатаньем рублей для поддержания курса - растет М2 - растут рублевые цены на недвижимость

такая цепочка способна была объяснить где-то 95% вариации цены на промежутке 2000-2008 гг., но оказывается малоприменима в 2009 г.

основная причина, видимо, в какой-то нелинейной зависимости М2 от цен на нефть в последний год, либо существования дополнительного фактора, который взял на себя управление

есть мнение, что этот фактор - как раз и есть производство, но он имеет отрицательный характер, проводя линейную регрессию М2 (нефть, ставка ЦБ, индекс производства) можно в этом легко убедится

фактически прирост ден.потока при продаже нефти за счет роста цен начинает выполнять функции производства в деле формирования М2, если оставаться в рамках классической эконом.модели

но этот бред, т.к. реального производства товара нет, но есть производство (ввоз) долларов внутри страны, мы их парируем эмиссией ден.массы

в результате страна накачивается рублями и долларами (пусть даже в виде ЗВР), но реальное пр-во падает (или стагнирует), что означает мину под названием "мега-инфляция"

на этой мине подрывается мой индекс цены недвижимости в 2010-2011 годах, его взлет за 2 года составляет 30-50% от корзины, где доллар и рубль находятся в пропорции ЗВР:М2

возникает страшное подозрение, что где-то мы такое уже видели

вы можете спросить - а как рост массы М2+ЗВР может выплеснуться на рынок недвижки?

я отвечу так: через кредитование, то бишь ипотеку. Причем, ипотеку по божеской ставке. Кто не в курсе - ставка ЦБ как раз уверенно падает, с 13% до 10% в этом году.

так что следить за этой гадиной - ипотекой, как за пороховым складом!"

Вроде бы всё понятно. Но рассчитываться с ипотекой то придётся всё таки с реальных доходов. А где гарантия что они будут в нужном объёме? А если нефть опять "заделает финт вином вниз". Ведь для восстановления экономики дорогая нефть не желательна. А если амеры начнут изымать излишнюю ликвидность?Повысят ставку?

В общем пока много вопросов, висящих в воздухе....

"Вообще самая простейшая цепочка, которую можно заложить в модель предсказания цен, выглядит так:

нефть растет в цене - приток долларов в РФ - ЦБ вынужден парировать печатаньем рублей для поддержания курса - растет М2 - растут рублевые цены на недвижимость

такая цепочка способна была объяснить где-то 95% вариации цены на промежутке 2000-2008 гг., но оказывается малоприменима в 2009 г.

основная причина, видимо, в какой-то нелинейной зависимости М2 от цен на нефть в последний год, либо существования дополнительного фактора, который взял на себя управление

есть мнение, что этот фактор - как раз и есть производство, но он имеет отрицательный характер, проводя линейную регрессию М2 (нефть, ставка ЦБ, индекс производства) можно в этом легко убедится

фактически прирост ден.потока при продаже нефти за счет роста цен начинает выполнять функции производства в деле формирования М2, если оставаться в рамках классической эконом.модели

но этот бред, т.к. реального производства товара нет, но есть производство (ввоз) долларов внутри страны, мы их парируем эмиссией ден.массы

в результате страна накачивается рублями и долларами (пусть даже в виде ЗВР), но реальное пр-во падает (или стагнирует), что означает мину под названием "мега-инфляция"

на этой мине подрывается мой индекс цены недвижимости в 2010-2011 годах, его взлет за 2 года составляет 30-50% от корзины, где доллар и рубль находятся в пропорции ЗВР:М2

возникает страшное подозрение, что где-то мы такое уже видели

вы можете спросить - а как рост массы М2+ЗВР может выплеснуться на рынок недвижки?

я отвечу так: через кредитование, то бишь ипотеку. Причем, ипотеку по божеской ставке. Кто не в курсе - ставка ЦБ как раз уверенно падает, с 13% до 10% в этом году.

так что следить за этой гадиной - ипотекой, как за пороховым складом!"

Вроде бы всё понятно. Но рассчитываться с ипотекой то придётся всё таки с реальных доходов. А где гарантия что они будут в нужном объёме? А если нефть опять "заделает финт вином вниз". Ведь для восстановления экономики дорогая нефть не желательна. А если амеры начнут изымать излишнюю ликвидность?Повысят ставку?

В общем пока много вопросов, висящих в воздухе....

Сейчас читают

таки г-н Прохоров пойдёт в президенты ?

231453

834

Приобрести подешевле (часть 8) ПРАВИЛА в 1-м посте топика!

567031

1000

МТС - интернет

293139

1000

про приток через кери видимо автор упустил вот цепочка и поломалась))

Китай к примеру - там денежно кредитная политика основа технологии :)))А я люблю рассматривать механизмы с позиции Г.Форда, деньгам место исключительно как элементу обеспечения удобства обмена ценностью. Или скажу так, как временному средству компенсации имеющейся пока сложности механизма прямого продвижения создаваемой потребительской ценности.

Доклад А.Л. Кудрина

В докладе, очень неплохом к стати, очень доходчиво объясняется то, о чём я пишу тут.

Там и ДКП, и Китай, и Япония, и ФР и РН, и длинные деньги, и "голландская болезнь" и дефициты и производительнось труда..и прочее прочее...

Рекомендую интересующимся вопросами экономики.

PS Сомнение в том что такой рост, о котором говорит Минфин возможен при нынешней политической системе.

В докладе, очень неплохом к стати, очень доходчиво объясняется то, о чём я пишу тут.

Там и ДКП, и Китай, и Япония, и ФР и РН, и длинные деньги, и "голландская болезнь" и дефициты и производительнось труда..и прочее прочее...

Рекомендую интересующимся вопросами экономики.

PS Сомнение в том что такой рост, о котором говорит Минфин возможен при нынешней политической системе.

Интересно, что с подвигло ИРН всё таки написать очевидные вещи?  Может заказные "статейки" уже нЕкому и нЕчем оплачивать. Ох , не спроста это.

Может заказные "статейки" уже нЕкому и нЕчем оплачивать. Ох , не спроста это.

Может заказные "статейки" уже нЕкому и нЕчем оплачивать. Ох , не спроста это. Да ну. Ирн нельзя обвинять в "будеттокадаражать", они достаточно обективны. В статье нет еще замечания что при сравнимых доходностях голубые фишки имеют практически мгновенную ликвидность в отличие от квартир. А также о том, что доходность депозитов в любом банке ГАРАНТИРОВАНА и 14-16% годовых сейчас ооочень привлекатальный инструмент сбережений. Дальше ставки будут падать.

Дальше ставки будут падатьПриходит время опять "столбить" длинные пополняемые депозиты с ежемесячной или хотя бы ежеквартальной капитализацией.

А ИРН в необъективности я не обвиняю. Просто они делают запоздалые прогнозы, которые уже ни кому не нужны, когда все "домохозяйки" уже в курсе

Все наверное следящие за рынками в курсе сложившейся ситуации вокруг недвижимости в пустыне, не буду агитировать за то что это был классический пузырь основанный на ожиданиях роста цен, скажу что примечательно в данной истории следующее:

- Государство в лице эмирата послало DW нахер, сказав что мы ваши долги не гарантировали и делайте что хотите.

- DW до объявления о дефолте наотрез отказались продавать свои строения по сниженным ценам, и не признавая убытков. В итоге оттдефолтилась и придётся всё таки реструктурировать и продавать.

У нас же как вопрос стоит напомните?

- Государство в лице эмирата послало DW нахер, сказав что мы ваши долги не гарантировали и делайте что хотите.

- DW до объявления о дефолте наотрез отказались продавать свои строения по сниженным ценам, и не признавая убытков. В итоге оттдефолтилась и придётся всё таки реструктурировать и продавать.

У нас же как вопрос стоит напомните?

У нас же как вопрос стоит напомните?У нас аукционы решили попробывать.

Пойдет на пользу, интересно?

Что то мне подсказывает что аукционы в РФ будут не английскими...а по-нашему, по всем законам жанра - один участник, и далее по цепочке создания ценности

На чьи деньги этот один участник все будет скупать?

На:

1. Кредитные выданные госбанком под какие нибудь соц программы;

2. Государевы в рамках программ поддержки и т.д.

- Простите а кто будет оплачивать данный банкет?

- Ну уж во всяком случае не мы.

(с) к/ф Иван Васильевич меняет профессию

1. Кредитные выданные госбанком под какие нибудь соц программы;

2. Государевы в рамках программ поддержки и т.д.

- Простите а кто будет оплачивать данный банкет?

- Ну уж во всяком случае не мы.

(с) к/ф Иван Васильевич меняет профессию

Мне почему то тоже так кажется. Выпишут несколько десятков ярдов как на благое дело, потом спишут, как "ну не получилось" ... Через АвтоВАЗ бабло пропустили, теперь подарят его Рено...

Встреча МБРР и ВЭБ с АИЖК

Секьюритизация может существенно расширить объёмы иипотеки, но всё это мечтания при отсутсвии развитого внутреннего рынка долговых обязательств.

Секьюритизация может существенно расширить объёмы иипотеки, но всё это мечтания при отсутсвии развитого внутреннего рынка долговых обязательств.

Встреча МБРР и ВЭБ с АИЖКТак проблема даже не в этом. Рынок субстандартной ипотеки (коей в России я считаю 90%) может нормально рости только в условиях роста РН. А пока рынок на дне смысла ввязываться в ипотеку никакого.

Секьюритизация может существенно расширить объёмы иипотеки, но всё это мечтания при отсутсвии развитого внутреннего рынка долговых обязательств.

ЗЫ А вообще забавно конечно что управляющие инвест фондов начнуть в ипотечные облигации вкладывать. Видимо им тоже как следует по ушам надо проехаться "Недвижимость самое надежное средство сохранения ваших денег".

Рынок субстандартной ипотеки (коей в России я считаю 90%) может нормально рости только в условиях роста РНРН будет расти только при отрицательных реальных процентных ставках и высокой инфляции, причина этому капитальный счёт и системные керри, поскольку торговое сальдо паркуется в резерв.

Чтобы в РФ появились свои длинные деньги нужно не так много - стабильный курс и положительная реальная ставка - тогда бабушка понесёт их в сбер с дюрацией 10-15 лет. Посмотрите на долговой рынок в РФ...какие там дюрации? 3-5 лет, а средняя ипотека? 10-15. Вопрос - кто такой щедрый уж не рынок ли? Нет. Как раз государевы послы доброй воли - АИЖК, ВЭБ, и сейчас еще деньги ПФР туда же припаркуют. По факту с офигенным риском.

К стати единственным возможным инструментом борьбы с высокой инфляцией похоже что является ограничения на движение капитала...больно но по другому не получится....

А стабильный курс то зачем?

ИМХО положительной ставки достаточно.

Правда судя по последним новостям (это я о декабрьском вливании бабок в бюджет) у нас свой "особый" путь.

ИМХО положительной ставки достаточно.

Правда судя по последним новостям (это я о декабрьском вливании бабок в бюджет) у нас свой "особый" путь.

А стабильный курс то зачем?Что бы к обменникам не бегали...

Если реальная ставка положительная зачем бегать к обменникам?А стабильный курс то зачем?Что бы к обменникам не бегали...

Иными словами:

Ставка в банке 15%

Инфляция 10%

Молоко за год подорожало на 12%

При таком раскладе пофиг какой курс, деньги могут спокойно лежать дальше в банке.

Нашел интересный сайт, на котором обсуждаются

вопросы, связанные с экономикой рынка недвижимости.

Кстати, тему стабильного рубля там тоже затрагивали...

http://realestatecrash.ru/

вопросы, связанные с экономикой рынка недвижимости.

Кстати, тему стабильного рубля там тоже затрагивали...

http://realestatecrash.ru/

пофиг какой курс, деньги могут спокойно лежать дальше в банке.Только гипотетически.

В реальности для этого нужно:

* Доверие правительству и прозрачная ДКП, подтверждённая временем.

* Доверие банковской системе в целом.

* Отсутствие негативного опыта предыдущих курсовых движений.

Поэтому курс нужно держать в коридоре.

ИМХО

Только гипотетически.Думаю негативный эффект от свободного курса быстро исчезнет. Достаточно будет парочки резких укреплений рубля, что бы отбить у населения мысли о вкладывании денег в иные валюты. Что-то подобное только в оч. мягкой форме мы и наблюдали в этом году.

В реальности для этого нужно:

* Доверие правительству и прозрачная ДКП, подтверждённая временем.

* Доверие банковской системе в целом.

* Отсутствие негативного опыта предыдущих курсовых движений.

Поэтому курс нужно держать в коридоре.

ИМХО

http://k2kapital.com/news/fin/800335.html

Китай уже сейчас сталкивается с ростом серьезного пузыря на рынке недвижимости, особенно во второстепенных городах, и правительство должно ужесточить правила банковского кредитования, чтобы предотвратить достижения им опасных масштабов. Об этом заявили сегодня в руководстве ведущего китайского девелопера.

Это ж надо?! А у нас Червов и еже с ними "Будеттокадаражакают", и плевать им на "опасные масштабы"

Предупреждение, которое сделала Чжан Синь (Zhang Xin), исполнительный директор компании SOHO China Ltd, совпадает с мнением многих аналитиков, которые считают, что бурный рост цен на недвижимость в КНР является неустойчивыми. Но оно расходится с заявлениями других представителей сектора недвижимости, которые говорят, что рост рынка оправдан фундаментальными факторами.

Ну это вообще прикол - фундаментальные факторы в Китае....это что ? Раздача невозвратных кредитов фундамент :)) 30% от ВВП эмитируют в виде новых кредитов до конца 2009 года...Другие представители это не иначе риелторы

"Правительство должно понять, насколько серьезен этот пузырь, - сказала Чжан в интервью Reuters. - Оно не может управлять рынком активов, просто сказав несколько слов. Наиболее подходящее здесь решение - это ужесточение кредитных условий".

В ноябре общенациональный индекс цен на недвижимость в Китае вырос на 5,7% по сравнению с показателем предыдущего года.

А вообще чудеса - представители девелоперов взывают к правительству о сокращении кредитования, аргументируя неустойчивой моделью роста.

Китай уже сейчас сталкивается с ростом серьезного пузыря на рынке недвижимости, особенно во второстепенных городах, и правительство должно ужесточить правила банковского кредитования, чтобы предотвратить достижения им опасных масштабов. Об этом заявили сегодня в руководстве ведущего китайского девелопера.

Это ж надо?! А у нас Червов и еже с ними "Будеттокадаражакают", и плевать им на "опасные масштабы"

Предупреждение, которое сделала Чжан Синь (Zhang Xin), исполнительный директор компании SOHO China Ltd, совпадает с мнением многих аналитиков, которые считают, что бурный рост цен на недвижимость в КНР является неустойчивыми. Но оно расходится с заявлениями других представителей сектора недвижимости, которые говорят, что рост рынка оправдан фундаментальными факторами.

Ну это вообще прикол - фундаментальные факторы в Китае....это что ? Раздача невозвратных кредитов фундамент :)) 30% от ВВП эмитируют в виде новых кредитов до конца 2009 года...Другие представители это не иначе риелторы

"Правительство должно понять, насколько серьезен этот пузырь, - сказала Чжан в интервью Reuters. - Оно не может управлять рынком активов, просто сказав несколько слов. Наиболее подходящее здесь решение - это ужесточение кредитных условий".

В ноябре общенациональный индекс цен на недвижимость в Китае вырос на 5,7% по сравнению с показателем предыдущего года.

А вообще чудеса - представители девелоперов взывают к правительству о сокращении кредитования, аргументируя неустойчивой моделью роста.

А вообще чудеса - представители девелоперов взывают к правительству о сокращении кредитования, аргументируя неустойчивой моделью роста.Ну это не чудеса. Посмотри на банкротства строителей даже у нас в Нск. Безудержный рост привел к тому что начали инвестировать в неверные проекты, выкупать землю по бешенным ценам и тд и тп. Пузырь на РН ломает нормальную модель развития для строительных компаний.

Это я прекрасно понимаю, поэтому и написал.

У нас просто несмотря на всю очевидность, - "будеттокадорожать" со всех трибун неслось.

У нас просто несмотря на всю очевидность, - "будеттокадорожать" со всех трибун неслось.

У меня есть идея проекта нормы развития строй компании. Если я тут останусь, хотел бы вас привлечь.

А вообще чудеса - представители девелоперов взывают к правительству о сокращении кредитования, аргументируя неустойчивой моделью роста.

--------------------

Может быть они не хотят быть казненными через пару лет, когда пузырь лопнет?

)

--------------------

Может быть они не хотят быть казненными через пару лет, когда пузырь лопнет?

)

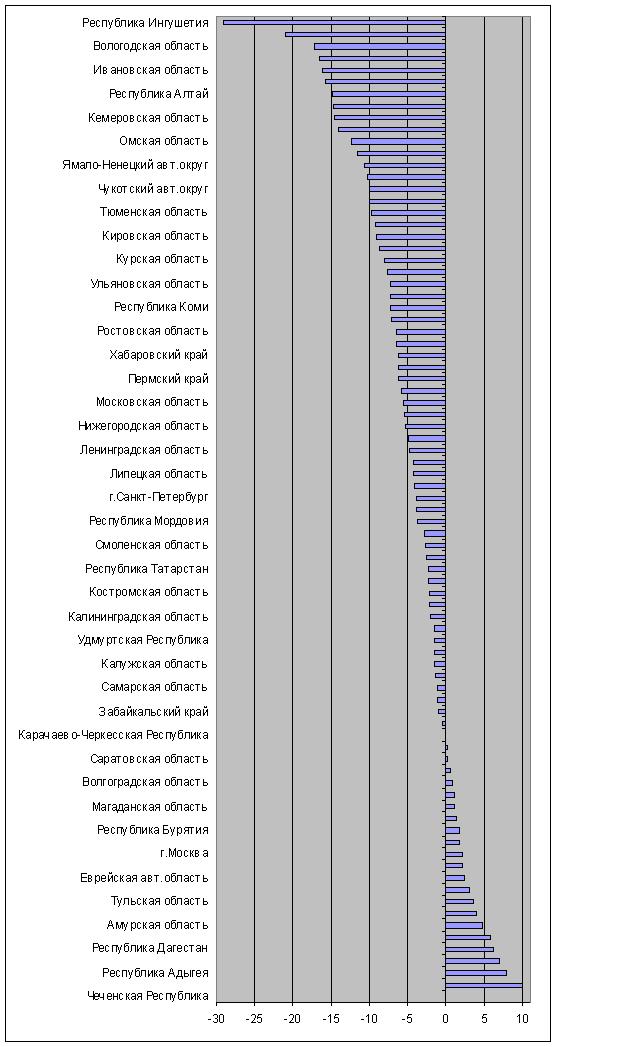

Рост/падение реальных доходов населения 9 мес 2009/9 мес 2008, в % по Росстату.

" Рост доходов населения" 9 мес 2009/9 мес 2008 по Росстату.к делу Новосибирской области ?

Пришьем к делу

к делу Новосибирской области ?Ага спасибо. Мы -6%, как Пермь примерно.

94,1 % - - индекс реальных располагаемых денежных доходов населения в январе - сентябре 2009 года к соответствующему периоду 2008 года.

Но в октябре рост - с учётом октября, -5% январь-октябрь.

PS Вчера говорил с партнёром PWC - говорит сокращений в 2010 не избежать.

говорил с партнёром PWC - говорит сокращений в 2010 не избежать.в PricewaterhouseCoopers ?

Кто нибудь про это что нибудь знает? Или это так, пыль в глаза, или очередная попытка монополизировать отрасль?

Дай то Бог чтобы эти слова не в "граните отливаются".

Кто нибудь про это что нибудь знает? Или это так, пыль в глаза, или очередная попытка монополизировать отрасль?я про такие слухи какое то время назад писал....часть вторая это создание структуры по строительству и управлению жилья по "социальному найму"

Ну что ж, скоро новый 2010 год. Прогнозы будем делать?

А разве что то поменялось? Банкам до сих плохо.

Просрочка растёт и по физлицам и по юрлицам, совокупно по банкам составляет около триллиона. Доля просрочки в портфеле около 6%, причём по РСБУ (в просрочку попадает только сумма просроченного платежа у юриков и небольшая доля тела + проценты у физиков, т.е. риск того что вся сумма не будет возвращена не учитывается). Самая большая просрочка у строителей конечно около 30% от всей суммы. Поэтому этим ребятам финансирования не видать до тех пор пока не произойдёт повсеместный рост портфелей банков в других отраслях, чего сейчас нет.

Просрочка растёт и по физлицам и по юрлицам, совокупно по банкам составляет около триллиона. Доля просрочки в портфеле около 6%, причём по РСБУ (в просрочку попадает только сумма просроченного платежа у юриков и небольшая доля тела + проценты у физиков, т.е. риск того что вся сумма не будет возвращена не учитывается). Самая большая просрочка у строителей конечно около 30% от всей суммы. Поэтому этим ребятам финансирования не видать до тех пор пока не произойдёт повсеместный рост портфелей банков в других отраслях, чего сейчас нет.

А разве что то поменялось? Банкам до сих плохо.Да я вообщем-то хотел прогноз по РН. Сегодня смотрел историю по РН по графикам мира, положение печальное, если мы попали бы в такую рецессию в годах эдак 70-80х, роста РН ближайшие три года можно не ждать.

Просрочка растёт и по физлицам и по юрлицам, совокупно по банкам составляет около триллиона. Доля просрочки в портфеле около 6%, причём по РСБУ (в просрочку попадает только сумма просроченного платежа у юриков и небольшая доля тела + проценты у физиков, т.е. риск того что вся сумма не будет возвращена не учитывается). Самая большая просрочка у строителей конечно около 30% от всей суммы. Поэтому этим ребятам финансирования не видать до тех пор пока не произойдёт повсеместный рост портфелей банков в других отраслях, чего сейчас нет.

Вообщем прогноз на 2010 - весь год полная стагнация, никакого роста, волатильность рынка 5%. Несмотря на огромные бюджетные вливания все будут зажимать деньги.

К сожалению насчет роста цен на РН многим придется обломаться. При этом я думаю что бюджетные деньги активизируют рост продаж на самом РН.

Осталось добавить что наш РН стартовал с низкой базы, сейчас её нет. Цены на РН в нск и где-нить в Европе сопоставимы.

Писал ранее:

Даю первый с начала данного топа осторожный прогноз роста цен на жильё.

* Появившиеся притоки капитала будут продолжать стерилизоваться в нац фонды через инфляционную эмиссию. Ни о каком укреплении рубля (плавающем курсе) и таргетировании инфляции речи у нас быть не может.

* Это всё ведёт опять к инфляции, отрицательным ставкам, росту активов, отсутствию внутренних сбережений и т.д..... - т.е. прежней модели, и соответственно опять к накоплению рисков от притоков капитала и цен на нефть (платёжный баланс).

А произошло то что и должно было произойти - ставки на денежном рынке (МБК) отвязались от ставок ЦБ, и ушли опять в отрицательную зону. Пока короткие смотрим файл, но поскольку ликвидность банковской системы вернулась на предкризисный уровень благодаря декабрьскому бюджетному пиру и валютным интервенциям ЦБ, то это будет толкать банки к снижению ставок и для более рисковых заёмщиков. Сейчас уже Газпром, Лучёк и РЖД кредитуются под отрицательную ставку. Стоимость депозитов в Сбере снижена - не воткнуть уже деньги более чем под 8,5%, коммерческие банки в скором будущем снизят и свои ставки по депозитам, потому если есть деньги - втыкайте на всю катушку под 16% по максимальный срок - точно не проиграете.

Всё это ведёт к тому что и говорил тут:

* Отсутствию внутренних сбережений, а значит и долгосрочных ресурсов для экономики.

* Накоплению рисков внешнего финансирования.

* Укрепляющийся курс рубля.

* Дорожание недвижимости.

* Высокой инфляции (1х %)

т.е. все прелести модели политики ВВП в 2005-2007, ни о какаом устойчивом росте и развитии экономики в такой модели речи идти не может, что наглядно показал последний кризис.

Надежда на инфляционное таргетирование и переход к модели поощряющей рост умерла . Увы.

Даю первый с начала данного топа осторожный прогноз роста цен на жильё.

* Появившиеся притоки капитала будут продолжать стерилизоваться в нац фонды через инфляционную эмиссию. Ни о каком укреплении рубля (плавающем курсе) и таргетировании инфляции речи у нас быть не может.

* Это всё ведёт опять к инфляции, отрицательным ставкам, росту активов, отсутствию внутренних сбережений и т.д..... - т.е. прежней модели, и соответственно опять к накоплению рисков от притоков капитала и цен на нефть (платёжный баланс).

А произошло то что и должно было произойти - ставки на денежном рынке (МБК) отвязались от ставок ЦБ, и ушли опять в отрицательную зону. Пока короткие смотрим файл, но поскольку ликвидность банковской системы вернулась на предкризисный уровень благодаря декабрьскому бюджетному пиру и валютным интервенциям ЦБ, то это будет толкать банки к снижению ставок и для более рисковых заёмщиков. Сейчас уже Газпром, Лучёк и РЖД кредитуются под отрицательную ставку. Стоимость депозитов в Сбере снижена - не воткнуть уже деньги более чем под 8,5%, коммерческие банки в скором будущем снизят и свои ставки по депозитам, потому если есть деньги - втыкайте на всю катушку под 16% по максимальный срок - точно не проиграете.

Всё это ведёт к тому что и говорил тут:

* Отсутствию внутренних сбережений, а значит и долгосрочных ресурсов для экономики.

* Накоплению рисков внешнего финансирования.

* Укрепляющийся курс рубля.

* Дорожание недвижимости.

* Высокой инфляции (1х %)

т.е. все прелести модели политики ВВП в 2005-2007, ни о какаом устойчивом росте и развитии экономики в такой модели речи идти не может, что наглядно показал последний кризис.

Надежда на инфляционное таргетирование и переход к модели поощряющей рост умерла . Увы.

Добавлю, для тех кто не понял про втыкайте депозиты на макс. срок под макс. ставку. Потом под залог этого депозита в этом жа банке возьмёте свои же деньги но под меньшую ставку :), маржа составит ваш доход.

потому если есть деньги - втыкайте на всю катушку под 16% по максимальный срок - точно не проиграетеУже

Мало того, лучше выбирать депозиты с возможностью докладывать и снимать деньги, и хотя бы с ежеквартальной капитализацией.

Добавлю, для тех кто не понял про втыкайте депозиты на макс. срок под макс. ставку. Потом под залог этого депозита в этом жа банке возьмёте свои же деньги но под меньшую ставку :), маржа составит ваш доход.Девальвации рубля в этом году относительно бивалютной корзины не ожидается?

ТОП 5

1

2

3

4