На информационном ресурсе применяются cookie-файлы. Оставаясь на сайте, вы подтверждаете свое согласие на их использование.

KirillKharitonov

junior

Почти весь день сегодня посвятил изучению материала. Получается, что действительно, если рассчитывать на мало-мальскую студию в районе центра города с минимальным первоначальным взносом, то платежи будут в районе 13-15 т.р. Переплата, конечно, дикая получается. Остается уповать на свои руки и голову, или на Госпрограмму.

Мы сейчас рассматриваем ипотеку 1100млн,свой взнос 700,ежемесячный платеж примерно 11000.5лет назад брали ипотеку 500тысяч,свой взнос милион платим 6500 каждый месяц

zeus

veteran

Остается уповать на свои руки и голову, или на Госпрограмму.Рекомендую изучить вопрос с возвратом имущественного налога. А также возврат процентов по ипотеке на величину НДФЛ. Правда нужна белая ЗП. Но в вашем случае думаю даже немного денег уже плюс.

selfless

experienced

Считаю оправданной длительную ипотеку только на реальные квартиры (дома) с двумя комнатами и больше.

Выплачивать весьма существенные проценты может быть очень обидно за однешку/студию или котлован.

Но если ипотека будет гаситься с существенным опережением, то вопрос теряет остроту.

Выплачивать весьма существенные проценты может быть очень обидно за однешку/студию или котлован.

Но если ипотека будет гаситься с существенным опережением, то вопрос теряет остроту.

__alex__

junior

Для надежды на то, что платежи по ипотечному кредиту будут меньше или равны арендной плате нет особых оснований, поскольку в этом случае возникает очевидное неравновесие на рынке (согласитесь, многим будет интересней жить в квартире, которая по окончанию выплат будет их, чем все это время отдавать такие же деньги какому-то арендодателю и в итоге ничего не иметь. Поэтому это спровоцировало бы спрос на покупку недвижимости ну и последующее ее удорожание). Поэтому лучше изначально расчитывать на то, что расходы при ипотеке будут больше, чем при аренде, за что Вы получаете в собственность квартиру.

Если же перед Вами стоит цель приобрести квартиру и вы пытаетесь опеределить при каких условиях для Вас затраты были минимальны, то может помочь

Калькулятор брать ли ипотеку , в котором можно будет определить момент времени, когда это будет наиболее эффективно. Поскольку с одной стороны, стоимость недвижимости растет и ипотека позволяет зафиксировать цену, с другой - накопления позволяют сделать ипотеку более дешевой, т.е. нужно будет брать меньшую сумму кредита и под меньшие проценты.

Если же перед Вами стоит цель приобрести квартиру и вы пытаетесь опеределить при каких условиях для Вас затраты были минимальны, то может помочь

Калькулятор брать ли ипотеку , в котором можно будет определить момент времени, когда это будет наиболее эффективно. Поскольку с одной стороны, стоимость недвижимости растет и ипотека позволяет зафиксировать цену, с другой - накопления позволяют сделать ипотеку более дешевой, т.е. нужно будет брать меньшую сумму кредита и под меньшие проценты.

непонятный результат выдает калькулятор

Сейчас читают

Кто ”САМОЕ СЛАБОЕ ЗВЕНО” в такси?

19020

166

Каршеринги. Зона покрытия - как узнать?

23355

187

Летняя резина

24666

145

Я тоже, признаться, не сразу разобрался с ним, но зато потом я нашел этот калькулятор весьма полезным.

Попробую вкратце пояснить смысл его работы.

Основная его цель - определить месяц, когда суммарные затраты на приобретение недвижимости будут минимальны для Ваших условий.

Алгоритм его работы таков: для каждого месяца из заданного периода прогнозирования он вычисляет сумму ваших сбережений, стоимость квартиры в этом месяце и суммарные затраты на покупку недвижимости, т.е. сумма сбережений + затраты на ипотеку (с учетом всех комиссий и страхования). Эти параметры для каждого месяца в отдельности можно посмотреть на графике (над графиком можно выбирать расчетную величину). После чего находится месяц, в котором суммарные расходы (сбережения + все расходы на ипотеку) минимальны. На графике будет возможно заметить, что в этом месяце столбик меньше остальных. Что касается колонки с учетом инфляции - то это те же суммарные расходы, но пересчитанные с учетом покупательной способности денежных средств. При расчете колонки абсолютные значения если приходится тратить 100 рублей сегодня и 100 рублей через 3 года итоговая величина будет 200. А вот если учитывать покупательную способность то на 100 рублей через 3 года можно будет меньше купить товаров и услуг и покупательная способность этой 100 меньше. Поэтому затраты с учетом покупательной способности меньше, чем 200 рублей. По-хорошему, видимо нужно ориентироваться на этот месяц, где затраты с учетом покупательной способности меньше. Но здесь видимо кому как психологически легче.

Там вверху над калькулятором есть ссылка "загрузить пример". Я с помощью него смог разобраться в деталях работы этого агрегата.

Попробую вкратце пояснить смысл его работы.

Основная его цель - определить месяц, когда суммарные затраты на приобретение недвижимости будут минимальны для Ваших условий.

Алгоритм его работы таков: для каждого месяца из заданного периода прогнозирования он вычисляет сумму ваших сбережений, стоимость квартиры в этом месяце и суммарные затраты на покупку недвижимости, т.е. сумма сбережений + затраты на ипотеку (с учетом всех комиссий и страхования). Эти параметры для каждого месяца в отдельности можно посмотреть на графике (над графиком можно выбирать расчетную величину). После чего находится месяц, в котором суммарные расходы (сбережения + все расходы на ипотеку) минимальны. На графике будет возможно заметить, что в этом месяце столбик меньше остальных. Что касается колонки с учетом инфляции - то это те же суммарные расходы, но пересчитанные с учетом покупательной способности денежных средств. При расчете колонки абсолютные значения если приходится тратить 100 рублей сегодня и 100 рублей через 3 года итоговая величина будет 200. А вот если учитывать покупательную способность то на 100 рублей через 3 года можно будет меньше купить товаров и услуг и покупательная способность этой 100 меньше. Поэтому затраты с учетом покупательной способности меньше, чем 200 рублей. По-хорошему, видимо нужно ориентироваться на этот месяц, где затраты с учетом покупательной способности меньше. Но здесь видимо кому как психологически легче.

Там вверху над калькулятором есть ссылка "загрузить пример". Я с помощью него смог разобраться в деталях работы этого агрегата.

Вероятно, вы в параметрах "ипотечный кредит - максимальная сумма ежемесячного платежа" указали 40 000. Калькулятор пытался определить условия кредита, при котором переплата будет минимальна для Вас и пришел к выводу, что это возможно при аннуитентном платеже в 39 тысяч. В этом случае сумма начисленных процентов за срок всего кредита получится минимальной из возможных. Попробуйте указать там более комфортную для Вас сумму. Многие банки выдают кредиты исходя из расчета, что сумма ежемесячного платежа должна быть не более 40%-50% процентов от чистого дохода.

по моим расчетам получается надо брать ипотеку сейчас.

вот условия

стоимость квартиры 2 000 000

первоначальный взнос 900 000

ипотека на 10 лет платеж 30 000

аренда 14000 в месяц

доход 200 000 в год (хотя я не понял какой доход, этот доход я написал который помимо платежей ипотечных)

правильно?

вот условия

стоимость квартиры 2 000 000

первоначальный взнос 900 000

ипотека на 10 лет платеж 30 000

аренда 14000 в месяц

доход 200 000 в год (хотя я не понял какой доход, этот доход я написал который помимо платежей ипотечных)

правильно?

Я попробовал вбить ваши данные, пофантазировав над недостающими.

В присоединенных файлах скриншоты калькулятора.

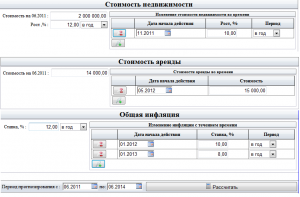

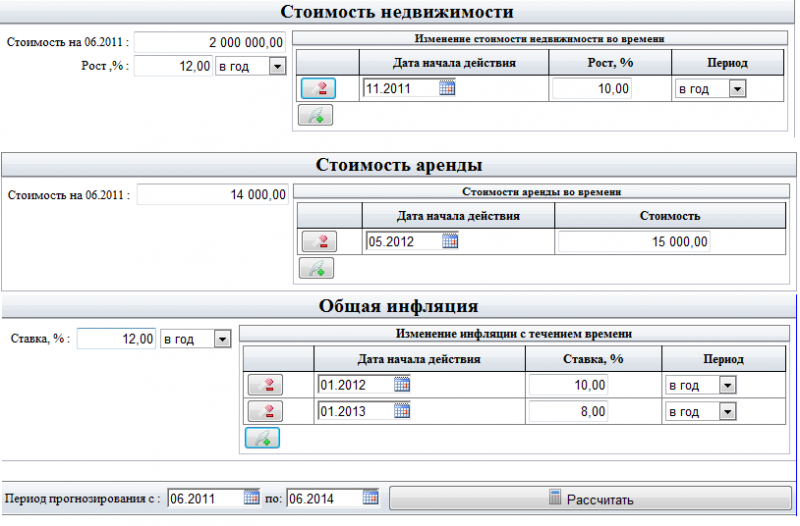

Стоимость недвижимости: 2 000 000. Рост с 06.2011 по 11.2011 12% в год, c 11.2011 10% в год.

Стоимость аренды, как Вы и писали 14000 в месяц. Выдумал, что с мая 2012 она возрастет до 15000 в месяц.

Ипотечный кредит:

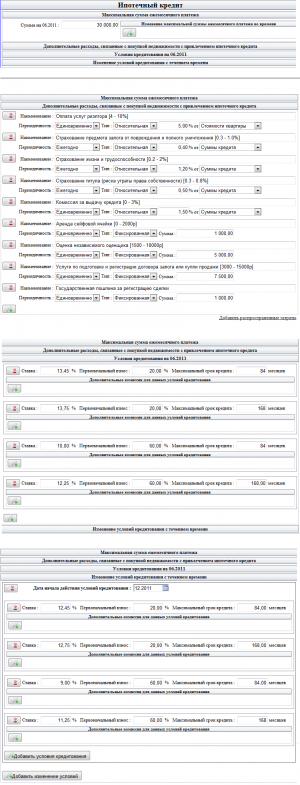

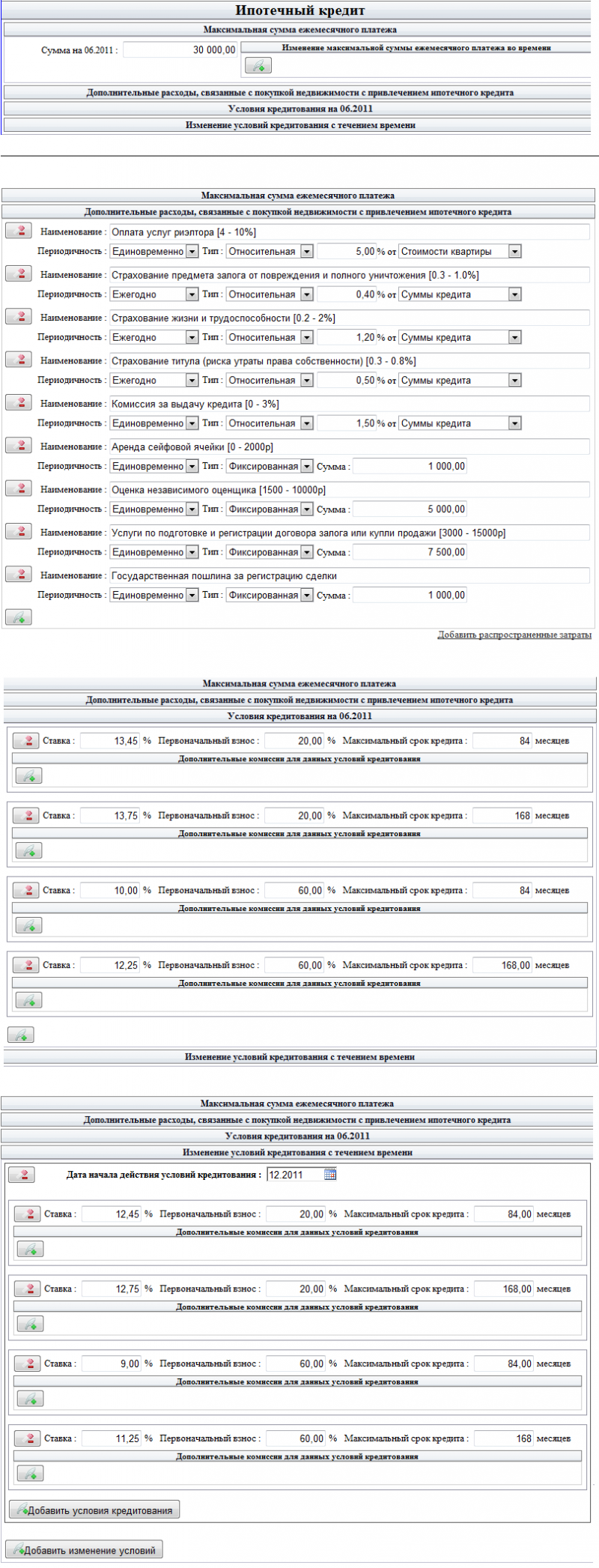

Максимальная сумма платежа

30 000 рублей

Дополнительные расходы

Я нажал внизу ссылку "Добавить распространенные затраты" и удалил, которые посчитал лишними, итог можно увидеть на скриншоте.

Условия кредитования на 06.2011.

Я вбил следующее данные (Первоначальный взнос / срок кредита до 7 лет / срок кредита до 14 лет

20% / 13.45% / 13.75%

60% / 10% / 12.25%

Изменение условий кредитования с течением времени

Я предположил с 12.2011 произойдет общее снижение ставок на 1% для тех же перовоначальных взносов.

Сбережения

Я предположил, что до момента покупки Вы будете хранить первоначальный взнос на пополняемом вкладе с ежемясячной капитализацией. (Если для Вас предпочтительно хранить деньги, например, на зарплатной карте или другим способом, при котором никакого начисления процентов не происходит, то выберете в тип сбережений: "Наличные сбережения"). Параметры депозита можно увидеть на скриншоте. Параметры досрочного закрытия нужны для расчета условий досрочного востребования вклада, поскольку срочный депозит открывается на какой-то фиксированный срок, а деньги могут потребоваться раньше.

Дополнительные пополнения и снятия. Я, вероятно, неправильно Вас понял, но ввел я следующее:

каждый месяц до покупки недвижимости откладывается 30000 рублей (тот будущий ипотечный платеж, который, как я предположил Вы готовы откладывать полностью. Хотя не исключено, что это не так, например, он может быть меньше на величину стоимости аренды )

50000 раз в квартал (200 000 годовой доход. Здесь подразумевается, что эта сумма каждые 3 месяца с 01.08.2011 будет откладываться на вклад для покупки недвижимости. Я не уверен, что именно это Вы имели в виду и готовы были весь доход откладывать).

Думаю, логика заполнения, тем не менее, понятна.

Параметры общей инфляции нужны для определения покупательной способности денег.

Я предположил следующее с 06.2011 по 01.2012 она будет 12% в год. С 01.2012 по 01.2013 - 10% в год, c 01.2013 - 8% в год.

Интерпретация результатов:

Абсолютный минимум расходов приходится на 08.2011. Т.е. это тот месяц, при котором суммарные расходы в абсолютном выражении будут минимальны для параметров, которые были заданы.

Вторая точка, которая более интересна - это 02.2011. Здесь на графике более заметен этот минимум, как видно, сказался тот фактор, что наши сбережения (он же первоначальный взнос) перевалил отметку в 60% и условия по кредитованию стали более привлекательны. К тому же на эту точку приходится минимум с учетом покупательной способности. Т.е. если бы те деньги, которые вам придется тратить, Вы бы захотели расходовать на покупку каких-нибудь товаров и услуг в те же месяцы, то купить бы Вы смогли столько, сколько можно приобрести на 06.2011 на сумму 2 272 181,79 (хотя потратить при этом пришлось 2 557 301, 19 рублей) с учетом указанных условий общей инфляции.

Нужно, конечно же, понимать, что все эти вычисления несут некую очевидную погрешность, связанную, как минимум, с условиями прогноза, который приходится задавать. Я думаю, вряд ли кто-либо сможет в точности предсказать на сколько в точности изменятся ставки по кредитам через год-полгода, или как поменяется стоимость вожделенной недвижимости через это же время. Главная цель - прочувствовать поведение функции затрат для своих условий. Например, для данных результатов можно сказать что до 02.2012 существенной разницы нет. Можно как собирать сбережения (при этом уменьшая срок потенциального ипотечного кредита и, как следствие, своих будущих обязательств), так и приобрести недвижимость прямо в ближайшей перспективе, получая удовольствие от проживания в собственной квартире. Интересней, выглядит период после 02.2012 - заметно, что он становится с каждым последующим разом все более и более возрастающим. Это указывает, что выгодней получается приобрести недвижимость не позже этого времени, поскольку каждый последующий месяц будет более затратным.

В присоединенных файлах скриншоты калькулятора.

Стоимость недвижимости: 2 000 000. Рост с 06.2011 по 11.2011 12% в год, c 11.2011 10% в год.

Стоимость аренды, как Вы и писали 14000 в месяц. Выдумал, что с мая 2012 она возрастет до 15000 в месяц.

Ипотечный кредит:

Максимальная сумма платежа

30 000 рублей

Дополнительные расходы

Я нажал внизу ссылку "Добавить распространенные затраты" и удалил, которые посчитал лишними, итог можно увидеть на скриншоте.

Условия кредитования на 06.2011.

Я вбил следующее данные (Первоначальный взнос / срок кредита до 7 лет / срок кредита до 14 лет

20% / 13.45% / 13.75%

60% / 10% / 12.25%

Изменение условий кредитования с течением времени

Я предположил с 12.2011 произойдет общее снижение ставок на 1% для тех же перовоначальных взносов.

Сбережения

Я предположил, что до момента покупки Вы будете хранить первоначальный взнос на пополняемом вкладе с ежемясячной капитализацией. (Если для Вас предпочтительно хранить деньги, например, на зарплатной карте или другим способом, при котором никакого начисления процентов не происходит, то выберете в тип сбережений: "Наличные сбережения"). Параметры депозита можно увидеть на скриншоте. Параметры досрочного закрытия нужны для расчета условий досрочного востребования вклада, поскольку срочный депозит открывается на какой-то фиксированный срок, а деньги могут потребоваться раньше.

Дополнительные пополнения и снятия. Я, вероятно, неправильно Вас понял, но ввел я следующее:

каждый месяц до покупки недвижимости откладывается 30000 рублей (тот будущий ипотечный платеж, который, как я предположил Вы готовы откладывать полностью. Хотя не исключено, что это не так, например, он может быть меньше на величину стоимости аренды )

50000 раз в квартал (200 000 годовой доход. Здесь подразумевается, что эта сумма каждые 3 месяца с 01.08.2011 будет откладываться на вклад для покупки недвижимости. Я не уверен, что именно это Вы имели в виду и готовы были весь доход откладывать).

Думаю, логика заполнения, тем не менее, понятна.

Параметры общей инфляции нужны для определения покупательной способности денег.

Я предположил следующее с 06.2011 по 01.2012 она будет 12% в год. С 01.2012 по 01.2013 - 10% в год, c 01.2013 - 8% в год.

Интерпретация результатов:

Абсолютный минимум расходов приходится на 08.2011. Т.е. это тот месяц, при котором суммарные расходы в абсолютном выражении будут минимальны для параметров, которые были заданы.

Вторая точка, которая более интересна - это 02.2011. Здесь на графике более заметен этот минимум, как видно, сказался тот фактор, что наши сбережения (он же первоначальный взнос) перевалил отметку в 60% и условия по кредитованию стали более привлекательны. К тому же на эту точку приходится минимум с учетом покупательной способности. Т.е. если бы те деньги, которые вам придется тратить, Вы бы захотели расходовать на покупку каких-нибудь товаров и услуг в те же месяцы, то купить бы Вы смогли столько, сколько можно приобрести на 06.2011 на сумму 2 272 181,79 (хотя потратить при этом пришлось 2 557 301, 19 рублей) с учетом указанных условий общей инфляции.

Нужно, конечно же, понимать, что все эти вычисления несут некую очевидную погрешность, связанную, как минимум, с условиями прогноза, который приходится задавать. Я думаю, вряд ли кто-либо сможет в точности предсказать на сколько в точности изменятся ставки по кредитам через год-полгода, или как поменяется стоимость вожделенной недвижимости через это же время. Главная цель - прочувствовать поведение функции затрат для своих условий. Например, для данных результатов можно сказать что до 02.2012 существенной разницы нет. Можно как собирать сбережения (при этом уменьшая срок потенциального ипотечного кредита и, как следствие, своих будущих обязательств), так и приобрести недвижимость прямо в ближайшей перспективе, получая удовольствие от проживания в собственной квартире. Интересней, выглядит период после 02.2012 - заметно, что он становится с каждым последующим разом все более и более возрастающим. Это указывает, что выгодней получается приобрести недвижимость не позже этого времени, поскольку каждый последующий месяц будет более затратным.

-

Стоимость недвижимости, аренда, общая инфляции

-

Параметры ипотечного кредита

-

Сбережения

-

Результаты расчета

А со съемного жилья в случае действительно катастрофической ситуации можно всегда вернуться к родителям, пусть даже в деревню. Круглых сирот не так уж много.Так и с ипотечного можно всегда к родителям съехать, а квартиру ипотечную сдавать и этими деньгами ипотеку гасить.

А по поводу двушки, как уже говорила, если банк дает леньги на двушку, берите двушку, зачем ютиться в однешке с семьей? Потом переезды и ремонты и оплата агентствам дороже выйдет, ради сэкономленных 200 тысА тут вы не правы, кстати... во-первых, разница в стоимости 2ки и 3ки обычно не менее 350тр, а эта сумма ОЧЕНЬ сильно увеличивает ежемесячные платежи. Во-вторых, вы не забывайте, что взять условно 1млн на 10 лет дороже будет, чем 2 раза по 500тр на 5 лет каждый

И еще по поводу ежемесячных платежей, ели вы хотите взять 600тр кредитных денег (не путать со стоимостью объекта), и платить 8000р в месяц, то вам надо взять эту сумму на 10 лет под 11% (например в Абсолюте). Если у вас есть от 200тр первоначального взноса, это уже однешка. Если вам нужен 1млн, то это уже 11,3тр на 15 лет. Звучит, конечно, страшно - 15 лет. Но если у вас есть тысяч 400, то даже на 2ку получается хватит. Не хотите жить в этой двушке? Хотите жить в получше и поближе к центру? Ну сдайте ее за те же тысяч 12, а еще доплатив тысячи 3 (с учетом коммуналки) сами живите в другом месте. А где-то там будет при этом "покупаться медленно, но верно" ваша квартира.

medya

member

скажите а ипотечную квартиру можно сдавать?

Сдают, это точно.

Живу уже во второй. Зарегистрирована была и в той, и в этой одна-одинёшенька.

Живу уже во второй. Зарегистрирована была и в той, и в этой одна-одинёшенька.

Если в банковском договоре не написано обратное (а это бывает исключительно редко), то можно.

спасибо огромное, я и не ожидал такого ответа тут от Вас)

по моим собственным расчетам тоже получается что надо брать ипотеку вчера (то есть чем раньше тем лучше), деньги на первоначальный взнос разбиты на разные суммы и инвестируются в продукты БКС, поэтому доход по ним посчитать трудно - он разный и на будущее не загадаешь сколько будет, зависит от рынка ценных бумаг.

По дополнительному доходу - 200 000 это примерный уровень и он не постоянен ( то есть не раз в квартал конкретная сумма). Ну в целом стало более понятно с расчетом, спасибо за помощь.

по моим собственным расчетам тоже получается что надо брать ипотеку вчера (то есть чем раньше тем лучше), деньги на первоначальный взнос разбиты на разные суммы и инвестируются в продукты БКС, поэтому доход по ним посчитать трудно - он разный и на будущее не загадаешь сколько будет, зависит от рынка ценных бумаг.

По дополнительному доходу - 200 000 это примерный уровень и он не постоянен ( то есть не раз в квартал конкретная сумма). Ну в целом стало более понятно с расчетом, спасибо за помощь.

Realtor

guru

https://realty.ngs.ru/forum/favorite/f/jump/realty/1879230605/

Может что полезное найдёте.

Если кратко, то Вам можно:

Покупка студии или комнаты стоимостью 650 т.р

Первоначальный взнос 15% (97,5т.р.)

Кредит 552,5 т.р.

срок 15 лет

13% годовых

Выплата 7т.р/мес

Может что полезное найдёте.

Если кратко, то Вам можно:

Покупка студии или комнаты стоимостью 650 т.р

Первоначальный взнос 15% (97,5т.р.)

Кредит 552,5 т.р.

срок 15 лет

13% годовых

Выплата 7т.р/мес

ТОП 5

2

3

4