На информационном ресурсе применяются cookie-файлы. Оставаясь на сайте, вы подтверждаете свое согласие на их использование.

Инвестиции в недвижимость (клуб инвесторов) (часть 3)

283523

1000

adambereg1

v.i.p.

Участок виртуальной недвижимости в онлайн-мире Decentraland был продан за рекордную сумму в 2,4 млн долларов

Decentraland — это онлайн-среда, также называемая «метавселенной», где пользователи могут покупать землю, посещать здания, гулять и встречаться с людьми, представленными в виде аватаров. По словам источника, популярность таких сред в этом году возросла, поскольку пандемия заставила людей проводить больше времени в интернете. Дополнительный импульс интереса был создан в прошлом месяце, когда компания Facebook сменила название на Meta, чтобы отразить тот факт, что теперь она будет «ориентироваться в первую очередь на метавселенную».

Особенностью Decentraland является использование технологии блокчейнов. Земля и другие объекты в Decentraland продаются в форме невзаимозаменяемых токенов (NFT), своего рода криптоактивов.

Криптоэнтузиасты покупают там землю в качестве спекулятивного вложения, используя криптовалюту Decentraland, MANA.

В понедельник дочерняя компания Tokens.com, называемая Metaverse Group, купила участок недвижимости за 618 000 единиц MANA , что на тот момент составляло около 2 428 740 долларов.

Участок находится на карте Decentraland в районе «Fashion Street». По словам Tokens.com, он будет использоваться для проведения цифровых модных мероприятий и продажи виртуальной одежды для аватаров.

Общая площадь, если это понятие применимо к виртуальному миру, составляет 566 виртуальных квадратных метров.

Decentraland — это онлайн-среда, также называемая «метавселенной», где пользователи могут покупать землю, посещать здания, гулять и встречаться с людьми, представленными в виде аватаров. По словам источника, популярность таких сред в этом году возросла, поскольку пандемия заставила людей проводить больше времени в интернете. Дополнительный импульс интереса был создан в прошлом месяце, когда компания Facebook сменила название на Meta, чтобы отразить тот факт, что теперь она будет «ориентироваться в первую очередь на метавселенную».

Особенностью Decentraland является использование технологии блокчейнов. Земля и другие объекты в Decentraland продаются в форме невзаимозаменяемых токенов (NFT), своего рода криптоактивов.

Криптоэнтузиасты покупают там землю в качестве спекулятивного вложения, используя криптовалюту Decentraland, MANA.

В понедельник дочерняя компания Tokens.com, называемая Metaverse Group, купила участок недвижимости за 618 000 единиц MANA , что на тот момент составляло около 2 428 740 долларов.

Участок находится на карте Decentraland в районе «Fashion Street». По словам Tokens.com, он будет использоваться для проведения цифровых модных мероприятий и продажи виртуальной одежды для аватаров.

Общая площадь, если это понятие применимо к виртуальному миру, составляет 566 виртуальных квадратных метров.

wiza

больше хорошего

Никто ведь не может помешать создать n-реальностей в виртуальном мире?

...и купить Сохо штук 200 разом за 1уе или 549 таких же штук...

-----------------------------------------------------------------------

на дурака не нужен нож - ему с три короба соврёшь и ... (с)

...и купить Сохо штук 200 разом за 1уе или 549 таких же штук...

-----------------------------------------------------------------------

на дурака не нужен нож - ему с три короба соврёшь и ... (с)

adambereg1

v.i.p.

Зачем покупать цифровые земли, если в интернете хватит места для всех? Виртуальная реальность действительно кажется нам бесконечной, ведь ее не ограничивают ни размеры планеты Земля, ни географические границы отдельных стран. Однако, на самом деле, это неинтересно ни самим создателям метавселенных, ни тем, кто туда инвестирует. Конечность ее размеров – осознанная часть стратегии, которая рано или поздно создаст искусственный дефицит.

Кроме того, так дорого стоят только те участки, которые уже сейчас находятся в центре инфраструктуры. К примеру, выкупленная недавно за рекордные $2,5 млн площадка расположена в квартале Fashion Street. Вскоре тут появятся магазины для продажи брендовых вещей в виртуальной реальности. Предполагается, что пользователи смогут купить кроссовки как для своих аватаров, так и для себя, – и отправить их по своему физическому домашнему адресу.

За огромным ажиотажем также стоит страх упустить возможность. Уже сейчас первые покупатели продают свои активы по цене, которая значительно выше первоначальной. Например, участок земли из вселенной Decentraland, которую в 2019 году продали за $500, сейчас стоит более $7860.

Кроме того, так дорого стоят только те участки, которые уже сейчас находятся в центре инфраструктуры. К примеру, выкупленная недавно за рекордные $2,5 млн площадка расположена в квартале Fashion Street. Вскоре тут появятся магазины для продажи брендовых вещей в виртуальной реальности. Предполагается, что пользователи смогут купить кроссовки как для своих аватаров, так и для себя, – и отправить их по своему физическому домашнему адресу.

За огромным ажиотажем также стоит страх упустить возможность. Уже сейчас первые покупатели продают свои активы по цене, которая значительно выше первоначальной. Например, участок земли из вселенной Decentraland, которую в 2019 году продали за $500, сейчас стоит более $7860.

adambereg1

v.i.p.

Никто ведь не может помешать создать n-реальностей в виртуальном мире?ну это как с сайтом - можно создать суперский сайт, но если о нём будет знать лишь разработчик, то смысла в нём нет

...и купить Сохо штук 200 разом за 1уе или 549 таких же штук...

так что обычно цена на раскрутку и поддержание сайта превышает цену его разработки в разы, а то и на порядки

также и здесь

создать виртуальные миры можно, но чтобы они что-то стоили нужно сделать их популярными, известными

те виртуальные миры, которые имеют мировую известность - цена в них недвижимости, как в прочем и любых вещей, отличается от нуля

а разработчики, не будь дураки, специально ограничивают количество вещей, или земли, или недвижимости, или возможностей - создают искусственный дефицит и, соответственно, спрос на них, и, соответственно, рост цены

adambereg1

v.i.p.

ну и инфраструктура важна

открыть виртуальный магазин где-нибудь в виртуальном Soho не то же самое, что открыть такой же магазин на окраине виртуального Ноттингема или Дерби

всё как и в оффлайне .)

открыть виртуальный магазин где-нибудь в виртуальном Soho не то же самое, что открыть такой же магазин на окраине виртуального Ноттингема или Дерби

всё как и в оффлайне .)

wiza

больше хорошего

Ой!

Вы верите в интернет больше, чем есть натуральная жизнь в офф-лайн режиме!

У самих программистов есть столько приёмов по "размножению" виртуальных вселенных и сайтов...Ссылки, зеркала, перенаправления, накрутки...

Может это и будущее, но всё равно кто-то должен сидеть с "напильником" и точать то же "обгрызенное яблоко" миллионами, прежде чем оно попадёт в он-лайн...

Кстати - фьючерсы, опционы и прочие производные бумаги уже в будущем - товара нет , а торговля воздухом "как паровоз летит"... В том числе и закладные на недвижимость (индексы, расписки, облигации) из-за которых произошёл крах в Америке из-за расхождения виртуального и реального мира и их регуляции...

----------------------------------------------------------------------------

онлайн как суслик - он есть и его нет , даже если его не видно

Вы верите в интернет больше, чем есть натуральная жизнь в офф-лайн режиме!

У самих программистов есть столько приёмов по "размножению" виртуальных вселенных и сайтов...Ссылки, зеркала, перенаправления, накрутки...

Может это и будущее, но всё равно кто-то должен сидеть с "напильником" и точать то же "обгрызенное яблоко" миллионами, прежде чем оно попадёт в он-лайн...

Кстати - фьючерсы, опционы и прочие производные бумаги уже в будущем - товара нет , а торговля воздухом "как паровоз летит"... В том числе и закладные на недвижимость (индексы, расписки, облигации) из-за которых произошёл крах в Америке из-за расхождения виртуального и реального мира и их регуляции...

----------------------------------------------------------------------------

онлайн как суслик - он есть и его нет , даже если его не видно

adambereg1

v.i.p.

ну вот поэтому я выбираю для инвестиций реальные квадратные метры в реальном городе, в котором живу .)

а на этом форуме мы много раз спорили - что лучше для надежных долгосрочных инвестиций на пороге мирового экономического кризиса

а на этом форуме мы много раз спорили - что лучше для надежных долгосрочных инвестиций на пороге мирового экономического кризиса

wiza

больше хорошего

Для мелочи сейчас "испортили климат" - 1 млн и 13% налога...

Альтернатива должна быть и кирпичам и ценным бумагам и...

Реальна ли альтернатива в Новосибирске , без мирового масштаба и столиц?

Альтернатива должна быть и кирпичам и ценным бумагам и...

Реальна ли альтернатива в Новосибирске , без мирового масштаба и столиц?

mgreat

activist

Интересная тема.

Я давно предполагала, что вместо освоения ближнего космоса человечество пойдет по пути развития в виртуал, как в "трех цукербринах" Пелевина. Это проще, дешевле и безопаснее. Будем все по капсулам сидеть с минимально достаточным жизнеобеспечением, а потреблять в виртуале исключительно. И вот еще одна ласточка в том направлении.

Я давно предполагала, что вместо освоения ближнего космоса человечество пойдет по пути развития в виртуал, как в "трех цукербринах" Пелевина. Это проще, дешевле и безопаснее. Будем все по капсулам сидеть с минимально достаточным жизнеобеспечением, а потреблять в виртуале исключительно. И вот еще одна ласточка в том направлении.

adambereg1

v.i.p.

ну да, парадокс Ферми в действии .)

если вселенная существует десятки миллиардов лет и содержит сотни миллиардов галактик с триллионами подходящих для жизни планет, то почему мы не видим следов действия инопланетных цивилизаций? потому что "вместо освоения ближнего космоса человечество пойдет по пути развития в виртуал... Это проще, дешевле и безопаснее" (человечество следует заменить на "любая развивающаяся цивилизация")

если вселенная существует десятки миллиардов лет и содержит сотни миллиардов галактик с триллионами подходящих для жизни планет, то почему мы не видим следов действия инопланетных цивилизаций? потому что "вместо освоения ближнего космоса человечество пойдет по пути развития в виртуал... Это проще, дешевле и безопаснее" (человечество следует заменить на "любая развивающаяся цивилизация")

adambereg1

v.i.p.

Экономист и политолог Михаил Делягин:

— Во-первых, сказывается господдержка строительного комплекса. Во-вторых, это фактор инвестиционных вложений. Потому что, когда масса людей беднеет, некоторая часть, наоборот, богатеет. Где-то убывает, а где-то — прибывает. Соответственно, те, кто обогащается на погружении десятков миллионов людей в нищету, имеют денег столько, что куры не клюют. На Западе сейчас вкладывать деньги сложно по понятным причинам. И они инвестируют в России, прежде всего — в недвижимость. И это продолжается уже долгое время.

Старт удорожанию недвижимости дала льготная ипотека, когда никто не ограничивал произвол монополий, а спрос увеличивался. Как в 2009 году, когда ввели программу «Доступное жильё». Так и сейчас мы получили разгон цен. Дальше этот процесс будет усугубляться, потому как в стране некуда вкладывать деньги, кроме как в недвижимость, — объясняет Михаил Делягин.

Президент Союза предпринимателей и арендаторов России Андрей Бунич:

Банки сейчас получают колоссальные прибыли, они сейчас не заинтересованы в том, чтобы финансировать какие-то проекты, кроме крупных. И эту политику будут продолжать до упора. И ипотеку будут выдавать, не думая о последствиях. Ведь если заёмщик не сможет её выплачивать, они отнимут у него квартиру. Им даже о рисках думать не надо. Когда вы берете ипотеку, банк риска не несёт никакого. Потому что, пока её вы не выплатите, квартира не ваша, а его. Единственная проблема — если жильё вдруг подешевеет. Тогда у банка возникнет дыра в балансе. Поэтому им надо поддерживать пузырь высоких цен на жильё. А это противоречит интересам потребителей.

— Мы одновременно говорим о доступном жилье и дешевой ипотеке. Но эти понятия противоречат друг другу. Ведь доступное жильё — это далеко не всегда дешёвая ипотека. Скорее, наоборот. Дешёвая ипотека нужна, прежде всего, банкирам и риэлтерам, скупающим квартиры. Они потом их перепродают и наживаются на этом. В результате цена на жильё растёт, хотя конечных покупателей становится всё меньше. Даже ЦБ в последнем отчёте отметил, что потенциальных заёмщиков ипотеки просто не осталось! Все, кто мог, уже ипотеку получили. Так что ситуация, сложившаяся сейчас на рынке жилья — это преддверие больших проблем, которые будут переложены на государство. Ведь государство не может допустить, чтобы миллионы граждан вылетели из своих квартир из-за того, что не могут выплачивать ипотеку. Да и банки, в конечном итоге, могут обвалиться, тогда еще и их придётся поддерживать, хотя они сами такую ситуацию и нагородили, — предостерегает Андрей Бунич.

— Во-первых, сказывается господдержка строительного комплекса. Во-вторых, это фактор инвестиционных вложений. Потому что, когда масса людей беднеет, некоторая часть, наоборот, богатеет. Где-то убывает, а где-то — прибывает. Соответственно, те, кто обогащается на погружении десятков миллионов людей в нищету, имеют денег столько, что куры не клюют. На Западе сейчас вкладывать деньги сложно по понятным причинам. И они инвестируют в России, прежде всего — в недвижимость. И это продолжается уже долгое время.

Старт удорожанию недвижимости дала льготная ипотека, когда никто не ограничивал произвол монополий, а спрос увеличивался. Как в 2009 году, когда ввели программу «Доступное жильё». Так и сейчас мы получили разгон цен. Дальше этот процесс будет усугубляться, потому как в стране некуда вкладывать деньги, кроме как в недвижимость, — объясняет Михаил Делягин.

Президент Союза предпринимателей и арендаторов России Андрей Бунич:

Банки сейчас получают колоссальные прибыли, они сейчас не заинтересованы в том, чтобы финансировать какие-то проекты, кроме крупных. И эту политику будут продолжать до упора. И ипотеку будут выдавать, не думая о последствиях. Ведь если заёмщик не сможет её выплачивать, они отнимут у него квартиру. Им даже о рисках думать не надо. Когда вы берете ипотеку, банк риска не несёт никакого. Потому что, пока её вы не выплатите, квартира не ваша, а его. Единственная проблема — если жильё вдруг подешевеет. Тогда у банка возникнет дыра в балансе. Поэтому им надо поддерживать пузырь высоких цен на жильё. А это противоречит интересам потребителей.

— Мы одновременно говорим о доступном жилье и дешевой ипотеке. Но эти понятия противоречат друг другу. Ведь доступное жильё — это далеко не всегда дешёвая ипотека. Скорее, наоборот. Дешёвая ипотека нужна, прежде всего, банкирам и риэлтерам, скупающим квартиры. Они потом их перепродают и наживаются на этом. В результате цена на жильё растёт, хотя конечных покупателей становится всё меньше. Даже ЦБ в последнем отчёте отметил, что потенциальных заёмщиков ипотеки просто не осталось! Все, кто мог, уже ипотеку получили. Так что ситуация, сложившаяся сейчас на рынке жилья — это преддверие больших проблем, которые будут переложены на государство. Ведь государство не может допустить, чтобы миллионы граждан вылетели из своих квартир из-за того, что не могут выплачивать ипотеку. Да и банки, в конечном итоге, могут обвалиться, тогда еще и их придётся поддерживать, хотя они сами такую ситуацию и нагородили, — предостерегает Андрей Бунич.

Asservis

activist

Единственная проблема — если жильё вдруг подешевеет.Банк продаст жилье за сколько есть. Разницу возместит за счет уплоченных платежей + первоначальный взнос. В крайнем случае, ипотечник еще и должен останется. Вся недолга

adambereg1

v.i.p.

а давайте вспомним, как вот тут

и вот тут

я делал расчет инвестиций в квартиру в доме №31 в Евробереге

чтобы далеко по ссылкам не ходить, я приведу тут эти тексты

планировка квартиры тоже была приведена

и вот тут

я делал расчет инвестиций в квартиру в доме №31 в Евробереге

чтобы далеко по ссылкам не ходить, я приведу тут эти тексты

Показать спойлер

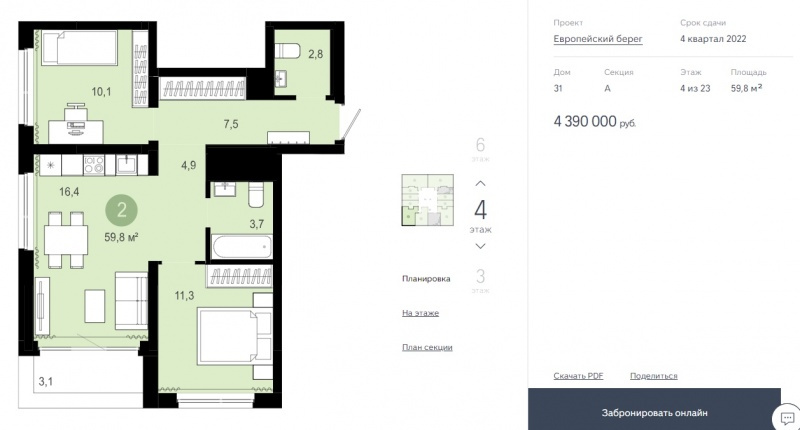

2к квартира 59,8 кв.м в новом доме (микрорайон Европейский берег, дом №31, срок сдачи 4-2022 г.)

окна во двор и чуть на реку, сторона света - юго-запад даже с 4 этажа нормальный вид

этаж 4

сбалансированная планировка без явных недостатков, которую не слишком сложно продать

цена 4,4 млн руб.

покупка в ипотеку

есть ПВ 1,6 млн руб. (35%)

у Брусники по этому дому есть программа по льготному ипотечному кредитованию с процентной ставкой 2,1% до конца строительства, после сдачи дома ставка 6,5%

сумма кредита 2,8 млн руб. на 20 лет

ежемесячный платёж составит:

- на время строительства 12тр,

- после сдачи дома 22тр

цели:

- если рынок недвижимости будет высоким, продать квартиру к моменту окончания строительства или сразу после сдачи дома

- если рынок недвижимости будет низким, то отремонтировать квартиру, замеблировать и сдавать в долгосрочную аренду

окна во двор и чуть на реку, сторона света - юго-запад даже с 4 этажа нормальный вид

этаж 4

сбалансированная планировка без явных недостатков, которую не слишком сложно продать

цена 4,4 млн руб.

покупка в ипотеку

есть ПВ 1,6 млн руб. (35%)

у Брусники по этому дому есть программа по льготному ипотечному кредитованию с процентной ставкой 2,1% до конца строительства, после сдачи дома ставка 6,5%

сумма кредита 2,8 млн руб. на 20 лет

ежемесячный платёж составит:

- на время строительства 12тр,

- после сдачи дома 22тр

цели:

- если рынок недвижимости будет высоким, продать квартиру к моменту окончания строительства или сразу после сдачи дома

- если рынок недвижимости будет низким, то отремонтировать квартиру, замеблировать и сдавать в долгосрочную аренду

Показать спойлер

Показать спойлер

вариант первый - инвестиция для дальнейшей продажи квартиры

фактические затраты:

- наличными ПВ 1600тр

- плата за ипотечный кредит (2,8 млн руб.) 12тр х 28мес. + две ежегодные страховки 34тр = 370тр (аннуитетные платежи)

ИТОГО затраты: 1970тр

целью является продать в июле-октябре 2022 года квартиру по цене 85тр за кв.м = 5100тр

после продажи я гашу остаток ипотеки 2650тр, возвращаю ПВ 1600тр, компенсирую себе выплаченные проценты по кредиту 370тр, получаю доход 480тр

доходность от размещения 1600тр на банковском депозите 5% по нынешним ставкам целевой счёт на год (1600тр х 1,05) х 1,05 = 1764тр

то есть сумма 164тр - это недополученный доход от банковского депозита за 2 года (с учётом ежегодной капитализации процентов)

доходность же моей схемы составит 30% за два года

но

я ещё должен буду заплатить НДФЛ, причём не с 480тр, а с разницы между ценой покупки и ценой продажи по ДДУ, то есть с 700тр - итого 91тр

но я ещё не пользовался налоговым вычетом и поэтому могу использовать его для получения льготы по НДФЛ

или могу при продаже договориться с покупателем о занижении и сэкономить на оплате НДФЛ

этот вариант работает, если рынок не упадёт и средняя цена квадратного метра в Новосибирске останется на прежнем уровне

или вырастет (что мне представляется вполне реальным)

фактические затраты:

- наличными ПВ 1600тр

- плата за ипотечный кредит (2,8 млн руб.) 12тр х 28мес. + две ежегодные страховки 34тр = 370тр (аннуитетные платежи)

ИТОГО затраты: 1970тр

целью является продать в июле-октябре 2022 года квартиру по цене 85тр за кв.м = 5100тр

после продажи я гашу остаток ипотеки 2650тр, возвращаю ПВ 1600тр, компенсирую себе выплаченные проценты по кредиту 370тр, получаю доход 480тр

доходность от размещения 1600тр на банковском депозите 5% по нынешним ставкам целевой счёт на год (1600тр х 1,05) х 1,05 = 1764тр

то есть сумма 164тр - это недополученный доход от банковского депозита за 2 года (с учётом ежегодной капитализации процентов)

доходность же моей схемы составит 30% за два года

но

я ещё должен буду заплатить НДФЛ, причём не с 480тр, а с разницы между ценой покупки и ценой продажи по ДДУ, то есть с 700тр - итого 91тр

но я ещё не пользовался налоговым вычетом и поэтому могу использовать его для получения льготы по НДФЛ

или могу при продаже договориться с покупателем о занижении и сэкономить на оплате НДФЛ

этот вариант работает, если рынок не упадёт и средняя цена квадратного метра в Новосибирске останется на прежнем уровне

или вырастет (что мне представляется вполне реальным)

Показать спойлер

планировка квартиры тоже была приведена

adambereg1

v.i.p.

целью является продать в июле-октябре 2022 года квартиру по цене 85тр за кв.м = 5100трна сегодняшний день рынок значительно вырос и такие квартиры в Евробереге продаются от 110 тыс. за кв.м

тем более, что предложений от Брусники такого плана в принципе нет, а от инвесторов совсем немного

тогда, летом 2020 года, высчитывалось, что

доходность моей схемы составит 30% за два годано с учетом роста рынка, использования тогдашней льготной ипотеки и сбычи мечт (частичной реализации прогнозов, улучшивших инфраструктуру и привлекательность микрорайона, как то школа, набережная, продолжение строительства микрорайона вдоль Большевистской), доходность схемы можно считать в 100% за 1,5 года

или 66,6% годовых

что в принципе совсем неплохо .)

Bloondinka

Волшебница...

Ой, а можете мне вот так красиво в процентах посчитать?

Показать спойлер

покупка в декабре 2020,

цена квартиры 2 650 000

пв 397 500

Ипотека 2 252 500 под 6,1% (платеж 16 268, две страховки по 9 500 руб)

Сейчас последняя такая продается от застройщика за 4 550 000 руб

(до этого в марте продалось две таких от инвесторов за 3 750 000 руб с комиссией ОП в 70 тыс)

Если предположить продажу в ближайшие полгода по цене 4,2-4,3 млн (пусть с комиссией ОП или риелтором), то сколько %% годовых получается?

цена квартиры 2 650 000

пв 397 500

Ипотека 2 252 500 под 6,1% (платеж 16 268, две страховки по 9 500 руб)

Сейчас последняя такая продается от застройщика за 4 550 000 руб

(до этого в марте продалось две таких от инвесторов за 3 750 000 руб с комиссией ОП в 70 тыс)

Если предположить продажу в ближайшие полгода по цене 4,2-4,3 млн (пусть с комиссией ОП или риелтором), то сколько %% годовых получается?

Показать спойлер

маSтер

activist

грубо - 200% годовых (плюс-минус 10%)

adambereg1

v.i.p.

Предложение квартир в долгосрочную аренду с декабря 2020 года по декабрь 2021-го сократилось на 47%, следует из предоставленного редакции обзора рынка риелторской компании «Инком-Недвижимость» (статистика не учитывает элитный сегмент и Новую Москву). Относительно первого квартала 2020 года показатель сократился на треть, отмечают в компании. В «Инкоме» связывают столь резкое сокращение с высоким спросом во второй половине года.

Резкое сокращение предложения съемного жилья в Москве подтверждают и другие участники рынка. В агентстве недвижимости «Миэль» отмечают сокращение предложения наиболее востребованного у квартиросъемщиков типа жилья — однокомнатных квартир — на 40% за последние полгода. Спрос на съемные квартиры в этом ноябре, по оценке компании, был в два раза выше, чем в ноябре 2020-го. Относительно ноября 2019 года показатель выше примерно на 27%. «Сейчас на рынке Москвы наблюдается дефицит объектов в аренду, — говорит главный аналитик ГК «Миэль» Екатерина Бережнова. — Сокращение объема предложения почти всегда ведет к росту цен, и мы увидели это в текущем году: за полгода арендная ставка на однокомнатные квартиры выросла в среднем на 12–15%».

Резкое сокращение предложения съемного жилья в Москве подтверждают и другие участники рынка. В агентстве недвижимости «Миэль» отмечают сокращение предложения наиболее востребованного у квартиросъемщиков типа жилья — однокомнатных квартир — на 40% за последние полгода. Спрос на съемные квартиры в этом ноябре, по оценке компании, был в два раза выше, чем в ноябре 2020-го. Относительно ноября 2019 года показатель выше примерно на 27%. «Сейчас на рынке Москвы наблюдается дефицит объектов в аренду, — говорит главный аналитик ГК «Миэль» Екатерина Бережнова. — Сокращение объема предложения почти всегда ведет к росту цен, и мы увидели это в текущем году: за полгода арендная ставка на однокомнатные квартиры выросла в среднем на 12–15%».

Nata361

experienced

Почему так? Куда народ перекладывается?

adambereg1

v.i.p.

возможно, из недвижки не выходят, но арендные квартиры переводят в формат посуточной аренды

adambereg1

v.i.p.

Федеральная риелторская компания «Этажи» обратилась к премьер-министру РФ Михаилу Мишустину с предложением позволить гражданам использовать пенсионные накопления для покупки жилья, земельных участков или строительства дома.

Предлагается создать федерального оператора по использованию средств пенсионных начислений на приобретение жилья, земельных участков, а также строительство. Выдавать средства по принципу ипотеки до 20 лет (или до наступления пенсии) — полную необходимую сумму или часть. Согласно идее, деньги нужно будет возвращать по низкой ставке — 4–5% годовых (если процент ниже, чем инвестиционная доходность пенсионных фондов, то субсидировать разницу). В кабмине «Известиям» сообщили, что инициатива направлена для проработки в Минстрой и Минфин. Мера поможет увеличить доступность жилья, но средства будет сложно достать из инвестиционного оборота фондов, указали эксперты.

Следует разрешить близким родственникам и супругам интегрировать их пенсионные накопления, а также допустить использование этих средств на погашение задолженности по действующей ипотеке, сказано в обращении.

Учитывая международный опыт, схема может быть успешной, если удастся создать прозрачные и защищенные условия использования пенсионных начислений. Подобные механизмы применяются, например, в США, Новой Зеландии, Великобритании, Малайзии, Швейцарии.

Для стройотрасли откроется дополнительный канал поступлений, который не будет зависеть от банков и текущей кредитно-денежной политики.

При грамотной реализации инициативы пенсионеры могут получить дополнительный источник дохода, и больший, чем сама пенсия, уверен Алексей Новиков. Например, минимальная пенсия для москвичей, более 10 лет зарегистрированных в столице, составляет 21,9 тыс. рублей, а для тех, кто живет в городе меньше — 14 тыс. Средняя же ставка аренды «однушки» — порядка 40 тыс. рублей, рассказал он.

Также появление нового источника финансирования покупок жилья может привести к росту цен на квартиры, предостерег Владимир Щекин. А поскольку мера предполагает использование средств, которые у человека могут быть единственным источником дохода на пенсии, необходим жесткий контроль надежности застройщиков, чтобы гарантировать гражданам безопасность их вложения в новостройки, считает Алексей Новиков.

Предлагается создать федерального оператора по использованию средств пенсионных начислений на приобретение жилья, земельных участков, а также строительство. Выдавать средства по принципу ипотеки до 20 лет (или до наступления пенсии) — полную необходимую сумму или часть. Согласно идее, деньги нужно будет возвращать по низкой ставке — 4–5% годовых (если процент ниже, чем инвестиционная доходность пенсионных фондов, то субсидировать разницу). В кабмине «Известиям» сообщили, что инициатива направлена для проработки в Минстрой и Минфин. Мера поможет увеличить доступность жилья, но средства будет сложно достать из инвестиционного оборота фондов, указали эксперты.

Следует разрешить близким родственникам и супругам интегрировать их пенсионные накопления, а также допустить использование этих средств на погашение задолженности по действующей ипотеке, сказано в обращении.

Учитывая международный опыт, схема может быть успешной, если удастся создать прозрачные и защищенные условия использования пенсионных начислений. Подобные механизмы применяются, например, в США, Новой Зеландии, Великобритании, Малайзии, Швейцарии.

Для стройотрасли откроется дополнительный канал поступлений, который не будет зависеть от банков и текущей кредитно-денежной политики.

При грамотной реализации инициативы пенсионеры могут получить дополнительный источник дохода, и больший, чем сама пенсия, уверен Алексей Новиков. Например, минимальная пенсия для москвичей, более 10 лет зарегистрированных в столице, составляет 21,9 тыс. рублей, а для тех, кто живет в городе меньше — 14 тыс. Средняя же ставка аренды «однушки» — порядка 40 тыс. рублей, рассказал он.

Также появление нового источника финансирования покупок жилья может привести к росту цен на квартиры, предостерег Владимир Щекин. А поскольку мера предполагает использование средств, которые у человека могут быть единственным источником дохода на пенсии, необходим жесткий контроль надежности застройщиков, чтобы гарантировать гражданам безопасность их вложения в новостройки, считает Алексей Новиков.

wiza

больше хорошего

Маркетинговая акция АН Этажи.

Для пошуметь.

Маткапитал уже там. Но "шумели" далеко не АН.

До сих пор только ЦИАН признан на официальном уровне в качестве ориентира цен на недвижимость.

Для пошуметь.

Маткапитал уже там. Но "шумели" далеко не АН.

До сих пор только ЦИАН признан на официальном уровне в качестве ориентира цен на недвижимость.

Рустам80

activist

Москвичи начали массово распродавать квартиры

«ИНКОМ-Недвижимость»: в Москве растет предложение вторичного жилья

В настоящее время спрос на вторичное жилье в Москве снижается, а предложение, напротив, растет. О том, что москвичи начали массово распродавать квартиры, свидетельствуют материалы «ИНКОМ-Недвижимость», предоставленные «Ленте.ру».

Рост предложения специалисты объясняют стремлением продавцов реализовать квартиры по нынешним ценам. Горожане боятся снижения спроса и уменьшения стоимости жилья на вторичном рынке на фоне ужесточения условий ипотечного кредитования. «Кроме того, в настоящее время многие владельцы решили реализовать инвестиционные квартиры», — отмечают эксперты.

По их данным, за год объем предложения «вторички» в Москве вырос на 31 процент, до 61,25 тысячи лотов (без учета предложений в Новой Москве). Больше всего предложение увеличилось в Восточном округе — на 46 процентов, меньше всего в Центральном — на 12 процентов.

«На увеличение экспозиции вторичных квартир в том или ином районе города могут влиять различные факторы, — отмечают специалисты. — Часто это связано с переходом части расположенного в локации первичного жилья во вторичный сегмент. Также в продаже могут задерживаться низколиквидные объекты. Кроме того, могут надолго оседать лоты, реализуемые по неадекватно завышенным ценам и объекты с сомнительной юридической чистотой».

Ранее эксперты аналитического центра «Индикаторы рынка недвижимости» (ИРН) заявили, что вторичный рынок жилья в Москве существенно перегрет, а подорожание ипотеки усугубляет последствия роста цен на квартиры и увеличивает вероятность наступления стагнации в 2022 году.

«ИНКОМ-Недвижимость»: в Москве растет предложение вторичного жилья

В настоящее время спрос на вторичное жилье в Москве снижается, а предложение, напротив, растет. О том, что москвичи начали массово распродавать квартиры, свидетельствуют материалы «ИНКОМ-Недвижимость», предоставленные «Ленте.ру».

Рост предложения специалисты объясняют стремлением продавцов реализовать квартиры по нынешним ценам. Горожане боятся снижения спроса и уменьшения стоимости жилья на вторичном рынке на фоне ужесточения условий ипотечного кредитования. «Кроме того, в настоящее время многие владельцы решили реализовать инвестиционные квартиры», — отмечают эксперты.

По их данным, за год объем предложения «вторички» в Москве вырос на 31 процент, до 61,25 тысячи лотов (без учета предложений в Новой Москве). Больше всего предложение увеличилось в Восточном округе — на 46 процентов, меньше всего в Центральном — на 12 процентов.

«На увеличение экспозиции вторичных квартир в том или ином районе города могут влиять различные факторы, — отмечают специалисты. — Часто это связано с переходом части расположенного в локации первичного жилья во вторичный сегмент. Также в продаже могут задерживаться низколиквидные объекты. Кроме того, могут надолго оседать лоты, реализуемые по неадекватно завышенным ценам и объекты с сомнительной юридической чистотой».

Ранее эксперты аналитического центра «Индикаторы рынка недвижимости» (ИРН) заявили, что вторичный рынок жилья в Москве существенно перегрет, а подорожание ипотеки усугубляет последствия роста цен на квартиры и увеличивает вероятность наступления стагнации в 2022 году.

Рустам80

activist

Сыпется рынок. Первичку еще как-то пытаются вытянуть, а вторичка заглохла.

Рынок работает , а не сыпется. Даже не смотря на все попытки в него вмешаться и помочь ему, порегулировать "сверху".

Про вторичку : на вторичку нет льготной ипотеки и она требует дополнительных вложений.

Плюс окончание перехода на кадастровую оценку (налоги) и рост текущей оплаты коммунальных услуг.

Про инвестиции: недвижимость , как инвестиция, имеет свои пределы и по цене и по объёму.

Про вторичку : на вторичку нет льготной ипотеки и она требует дополнительных вложений.

Плюс окончание перехода на кадастровую оценку (налоги) и рост текущей оплаты коммунальных услуг.

Про инвестиции: недвижимость , как инвестиция, имеет свои пределы и по цене и по объёму.

Да не работает он. Работал бы, если бы сверху не вмешивались. А сейчас хаос и неразбериха. Вот когда отменят искусственную стимуляцию, тогда и цены придут в соответствие.

В мутном хаосе все пытаются поймать рыбку)

Но Законы работают, а уж как там "под ковром" и кто-что делает "сверху"

это пока не до конца ясно/понятно - все ведомства квадратно-гнездовым способом спасают себя и "тянут одеяло (пирог) на себя и для себя...

...первичка без регистрации / налогов / видимости может и сейчас довольно долго "висеть", а вторичка уже нет...

Но Законы работают, а уж как там "под ковром" и кто-что делает "сверху"

это пока не до конца ясно/понятно - все ведомства квадратно-гнездовым способом спасают себя и "тянут одеяло (пирог) на себя и для себя...

...первичка без регистрации / налогов / видимости может и сейчас довольно долго "висеть", а вторичка уже нет...

Рустам80

activist

И да, если уж замахнулись на пенсионные накопления, значит с продажами вообще все плохо и будет только хуже.

adambereg1

v.i.p.

Конец эконома: застройщики прекращают строить дешевые квартиры в Новосибирске

Эксперты рассказали, как меняется рынок прямо сейчас — доступного жилья больше не будет

...

На этом фоне и вопреки пиковым ценам, отмечают эксперты, начали снова появляться инвестиционные сделки. По мнению Максима Маркова, одна из причин — это настойчивость государства в стимулировании рынка, которого больше нет — рынка маленьких и дешевых квартир. Сегодня такие покупают для извлечения прибыли, а не для проживания, считает эксперт, а проблему первого жилья решают не у застройщиков, а на вторичном рынке.

— Инвесторы есть — их приводят риелторы или же сами риелторы выступают инвесторами. В нашем портфеле таких сделок меньше 10%. Мы им радуемся, но ничего для этого не делаем, — поделился наблюдением руководитель компании «Метр» Эдуард Ляхов.

Учитывая разницу в доходности недвижимости и депозитов — другого доступного для горожан инструмента инвестирования — это неудивительно: если квартиры за 2021 год подорожали на 25–30%, то депозиты давали только 5% годовых.

— Но это инструмент защиты от инфляции, другие инвесторы и другие мотивы для покупки, — объясняет Валентин Тиунов, сравнивая ситуацию с теми же «нулевыми» и «десятыми». — Недвижимость снова стала защитной гаванью: если не брать во внимание какую-то турбулентность или какие-то форс-мажорные ситуации, это надежный и ликвидный сектор.

Григорий Якобсон же предрекает скорый конец подобному инвестированию: уже сегодня на рынок вторичного жилья начинают выходить когда-то приобретенные ради инвестиций или сохранения средств квартиры, которые были в аренде или просто простаивали.

— Цель этих продавцов — инвестировать в другое место, — считает Якобсон. — Мы уже видим рост клиентов, которые хотят переехать в другие города. В ближайшие два-три года это только усилится.

Эксперты рассказали, как меняется рынок прямо сейчас — доступного жилья больше не будет

...

На этом фоне и вопреки пиковым ценам, отмечают эксперты, начали снова появляться инвестиционные сделки. По мнению Максима Маркова, одна из причин — это настойчивость государства в стимулировании рынка, которого больше нет — рынка маленьких и дешевых квартир. Сегодня такие покупают для извлечения прибыли, а не для проживания, считает эксперт, а проблему первого жилья решают не у застройщиков, а на вторичном рынке.

— Инвесторы есть — их приводят риелторы или же сами риелторы выступают инвесторами. В нашем портфеле таких сделок меньше 10%. Мы им радуемся, но ничего для этого не делаем, — поделился наблюдением руководитель компании «Метр» Эдуард Ляхов.

Учитывая разницу в доходности недвижимости и депозитов — другого доступного для горожан инструмента инвестирования — это неудивительно: если квартиры за 2021 год подорожали на 25–30%, то депозиты давали только 5% годовых.

— Но это инструмент защиты от инфляции, другие инвесторы и другие мотивы для покупки, — объясняет Валентин Тиунов, сравнивая ситуацию с теми же «нулевыми» и «десятыми». — Недвижимость снова стала защитной гаванью: если не брать во внимание какую-то турбулентность или какие-то форс-мажорные ситуации, это надежный и ликвидный сектор.

Григорий Якобсон же предрекает скорый конец подобному инвестированию: уже сегодня на рынок вторичного жилья начинают выходить когда-то приобретенные ради инвестиций или сохранения средств квартиры, которые были в аренде или просто простаивали.

— Цель этих продавцов — инвестировать в другое место, — считает Якобсон. — Мы уже видим рост клиентов, которые хотят переехать в другие города. В ближайшие два-три года это только усилится.

wiza

больше хорошего

Каждый льёт на свою мельницу и от этого нескладушки в статье от посыла до вывода.

adambereg1

v.i.p.

«Известия»: к июлю плата по ипотеке может вырасти на 21%

Ежемесячный платеж по ипотеке может увеличится на 21% к июлю 2022 года для тех, кто оформил ее на 20 лет с первоначальным взносом в размере 15%. Об этом сообщает газета «Известия» со ссылкой на экспертов.

Заместитель руководителя ипотечного департамента федеральной компании «Этажи» Татьяна Решетникова рассказала, что в случае увеличения стоимости недвижимости на 5% за с января по июнь и росте средней ипотечной ставки с 9,9% до 12% ежемесячный платеж для взявших ипотеку на 20 лет с первоначальным взносом в размере 15% может достигнуть 21%. При этом переплата за весь срок пользования кредитом вырастет на 32%, а сумма кредита вместе с платой по процентам за весь срок — на 19%.

При соответствующих условиях ежемесячная плата за ипотеку для владельцев квартиры площадью 30 кв. м (при стоимости 1 кв. м 82 605 руб.) вырастет с 20 188 до 24 353 рублей, а итоговая стоимость покупки достигнет 6,2 млн рублей.

Управляющий партнера компании «ВекторСтройФинанс» Андрей Колочинский выразил мнение, что улучшить ситуацию можно с помощью пролонгирования льготной ипотеки после 1 июля 2022 года на более длительный срок или за счет расширения адресных программ с государственной поддержкой.

Ежемесячный платеж по ипотеке может увеличится на 21% к июлю 2022 года для тех, кто оформил ее на 20 лет с первоначальным взносом в размере 15%. Об этом сообщает газета «Известия» со ссылкой на экспертов.

Заместитель руководителя ипотечного департамента федеральной компании «Этажи» Татьяна Решетникова рассказала, что в случае увеличения стоимости недвижимости на 5% за с января по июнь и росте средней ипотечной ставки с 9,9% до 12% ежемесячный платеж для взявших ипотеку на 20 лет с первоначальным взносом в размере 15% может достигнуть 21%. При этом переплата за весь срок пользования кредитом вырастет на 32%, а сумма кредита вместе с платой по процентам за весь срок — на 19%.

При соответствующих условиях ежемесячная плата за ипотеку для владельцев квартиры площадью 30 кв. м (при стоимости 1 кв. м 82 605 руб.) вырастет с 20 188 до 24 353 рублей, а итоговая стоимость покупки достигнет 6,2 млн рублей.

Управляющий партнера компании «ВекторСтройФинанс» Андрей Колочинский выразил мнение, что улучшить ситуацию можно с помощью пролонгирования льготной ипотеки после 1 июля 2022 года на более длительный срок или за счет расширения адресных программ с государственной поддержкой.

И да, если уж замахнулись на пенсионные накопления, значит с продажами вообще все плохо и будет только хуже.учитывая тот факт, что ДОМ. РФ возглавляет Мутко, тот самый который обосрал нам спорт высших достижений, то не удивительно, что такие предложения появляются. А че бы не открыть роток на пенсионны бабки, они ж ничьи, народ доят, мзду платят.

Рустам80

activist

Вторичка массово повалила на рынок. Если летом в моем ЖК на 2 дома было 12 объявлений, на прошлой неделе 69, то сейчас 77. Мои арендодатели на прошлой неделе тоже выставили квартиру на продажу. Как сказал вчера хозяин квартиры, жалко продавать, но кредиты душат.

Рустам80

activist

Ну Вы же знаете поговорку "кто покупает на хаях, тот..." ))

wiza

больше хорошего

Одни кирпичи дешевеют, другие - дорожают...

Вся первичка предсдаточная , например, дорожает ни смотря на вторичку...

Вся первичка предсдаточная , например, дорожает ни смотря на вторичку...

adambereg1

v.i.p.

самое время покупатькакое то у меня предчувствие, что рубль только и ждёт негативных новостей, чтобы рухнуть

поэтому, если есть рублёвая заначка, то лучше её потратить

ну или ипотеку взять под льготный процент и тоже её потратить

wiza

больше хорошего

Люди из-за железного занавеса о нас просто так не отстанут.

Им нужно двигать экономику любыми способами.

Они уже дёргают нас из-за "кишки в море для газа" несколько лет.

А уж из-за ведущего производителя "сала с чернобыльским копчением" - сам их бог велел.

Тут Вы абсолютно правы - тратить всё , если есть лишний миллион)

-------------------------------------------------------------------------

двигатель внутреннего съедания - попополный человек (с)

Им нужно двигать экономику любыми способами.

Они уже дёргают нас из-за "кишки в море для газа" несколько лет.

А уж из-за ведущего производителя "сала с чернобыльским копчением" - сам их бог велел.

Тут Вы абсолютно правы - тратить всё , если есть лишний миллион)

-------------------------------------------------------------------------

двигатель внутреннего съедания - попополный человек (с)

ddelta

v.i.p.

какое то у меня предчувствие, что рубль только и ждёт негативных новостей, чтобы рухнутьну да ну да... в 10 году брал ипотеку под 10%, сейчас 9,5% в банках. Где же льготная она? Сельская если только или в Хабаровске 3,5% )))

поэтому, если есть рублёвая заначка, то лучше её потратить

ну или ипотеку взять под льготный процент и тоже её потратить

adambereg1

v.i.p.

Лопнет ли пузырь недвижимости?

Горожане, вокруг которых сжимается «ренто-пояс», с нетерпением ждут, когда же лопнет пузырь недвижимости или когда же все-таки закончатся люди, которые «это покупают». — Будь квартиры в человейниках только спекулятивным активом, притягивающим денежную массу, то можно было бы ожидать, что он лопнет, как до него лопнуло множество других пузырей. Будь эти квартиры настоящим потребительским товаром, то можно надеяться, что люди, «поумнев», перестану кредитовать «суррогатное» жилье, уничтожив таким образом диктат нынешнего строительного комплекса. Но, оказалось, что один и тот же формат человейников стал обслуживать несколько разных запросов.

Первый запрос — спекулятивный актив, притягивающий денежную массу, скапливающуюся у части людей с доходами выше среднего. У них нет потребности в жилье. Поэтому они и не рассматривают человейники с точки зрения своих потребностей. Спекулятивный пузырь возникает тогда, когда в некий сектор производства начинают вливаться не только деньги потребителей, но его начинают рассматривать как инвестиционный. Возникает не обусловленный потребностями спрос на производство этого товара. Чем больше спрос, тем больше цена. Чем быстрее растет цена, тем выше ажиотаж. Перестают действовать механизмы конкуренции. Работают совсем другие инструменты — способные еще больше раздуть ажиотаж.

Второй запрос — инфляционные ожидания. Не секрет, что инфляция в стране очень высока. Допустим, некто живет и работает на Севере, в ближайшие годы жилье ему в крупном городе не нужно. Но он покупает «на будущее», когда выйдет на пенсию, для детей, которые когда-нибудь поедут учиться. Покупает сегодня, потому что завтра ведь подорожает! Сегодня эта квартира удовлетворила его инфляционные ожидания и человек спокоен. У него аспект потребностей так же не актуализирован. Он может вообще приобретать квартиру он-лайн и даже сдавать ее не собирается. Ждущие, когда лопнет пузырь и делящиеся друг с другом наблюдениями: «дом давно сдан, а половина окон не горит», вполне возможно видят окна квартир, которые успокоили чью-то инфляционную тревогу.

Третий запрос — от «беженцев», решающих задачи выживания, поэтому мирящихся с инфраструктурной необустроенностью человейников, скученностью и отсутствием инфраструктур. Прежде всего это внутренние мигранты, переезжающие внутри страны и меняющих совсем безнадежные территории на более перспективные. Часть их приобретает квартиры в собственность, часть — поддерживает стабильный спрос на аренду «убежищ», тем самым укрепляя «инвесторов» в мысли о том, что они все делают правильно. Таким образом, представители первых двух запросов вливают свои деньги не в чистый пузырь, а обслуживают массовый процесс.

В результате житель рентополиса, который захотел улучшить свои жилищные условия, то есть является в истинном смысле потребителем, приходит на рынок, перегретый спекулятивными и инфляционными ожиданиями, а не на спокойный потребительский. Он хочет купить качественное и инфраструктурно обустроенное жилье, но вынужден, неся все риски «инвестора», кредитовать застройщика и приобретать по спекулятивным ценам квартиру в «месте входа мигрантов», получив несколько лет нервотрепки или пополнив ряды обманутых дольщиков.

Горожане, вокруг которых сжимается «ренто-пояс», с нетерпением ждут, когда же лопнет пузырь недвижимости или когда же все-таки закончатся люди, которые «это покупают». — Будь квартиры в человейниках только спекулятивным активом, притягивающим денежную массу, то можно было бы ожидать, что он лопнет, как до него лопнуло множество других пузырей. Будь эти квартиры настоящим потребительским товаром, то можно надеяться, что люди, «поумнев», перестану кредитовать «суррогатное» жилье, уничтожив таким образом диктат нынешнего строительного комплекса. Но, оказалось, что один и тот же формат человейников стал обслуживать несколько разных запросов.

Первый запрос — спекулятивный актив, притягивающий денежную массу, скапливающуюся у части людей с доходами выше среднего. У них нет потребности в жилье. Поэтому они и не рассматривают человейники с точки зрения своих потребностей. Спекулятивный пузырь возникает тогда, когда в некий сектор производства начинают вливаться не только деньги потребителей, но его начинают рассматривать как инвестиционный. Возникает не обусловленный потребностями спрос на производство этого товара. Чем больше спрос, тем больше цена. Чем быстрее растет цена, тем выше ажиотаж. Перестают действовать механизмы конкуренции. Работают совсем другие инструменты — способные еще больше раздуть ажиотаж.

Второй запрос — инфляционные ожидания. Не секрет, что инфляция в стране очень высока. Допустим, некто живет и работает на Севере, в ближайшие годы жилье ему в крупном городе не нужно. Но он покупает «на будущее», когда выйдет на пенсию, для детей, которые когда-нибудь поедут учиться. Покупает сегодня, потому что завтра ведь подорожает! Сегодня эта квартира удовлетворила его инфляционные ожидания и человек спокоен. У него аспект потребностей так же не актуализирован. Он может вообще приобретать квартиру он-лайн и даже сдавать ее не собирается. Ждущие, когда лопнет пузырь и делящиеся друг с другом наблюдениями: «дом давно сдан, а половина окон не горит», вполне возможно видят окна квартир, которые успокоили чью-то инфляционную тревогу.

Третий запрос — от «беженцев», решающих задачи выживания, поэтому мирящихся с инфраструктурной необустроенностью человейников, скученностью и отсутствием инфраструктур. Прежде всего это внутренние мигранты, переезжающие внутри страны и меняющих совсем безнадежные территории на более перспективные. Часть их приобретает квартиры в собственность, часть — поддерживает стабильный спрос на аренду «убежищ», тем самым укрепляя «инвесторов» в мысли о том, что они все делают правильно. Таким образом, представители первых двух запросов вливают свои деньги не в чистый пузырь, а обслуживают массовый процесс.

В результате житель рентополиса, который захотел улучшить свои жилищные условия, то есть является в истинном смысле потребителем, приходит на рынок, перегретый спекулятивными и инфляционными ожиданиями, а не на спокойный потребительский. Он хочет купить качественное и инфраструктурно обустроенное жилье, но вынужден, неся все риски «инвестора», кредитовать застройщика и приобретать по спекулятивным ценам квартиру в «месте входа мигрантов», получив несколько лет нервотрепки или пополнив ряды обманутых дольщиков.

adambereg1

v.i.p.

Формат человейников оказался удобным для того, чтобы совместить совершенно противоположные запросы. Экономисты сообщают, что доходы россиян падают. Поэтому, по законам ценообразования потребительского рынка цена квартир массового сегмента должна падать. Но «инвесторы», руководствующиеся спекулятивными или инфляционными ожиданиями, будут нести в этот сегмент деньги только до тех пор, пока растет цена за м2. Поэтому она должна расти и будет расти. При этом не должны быть потеряны и те, кто хочет приобрести квартиру для себя, то есть люди бедные. Надо оставить им возможность впрячься в ипотечную кабалу, даже при повышении цены за м2 и снижении их доходов.

Противоречие снято совершенно гениальным образом: повышать цену м2, поддерживая градус спекулятивного ажиотажа, но при этом увеличивать количество квартир все меньшего метража. В доме на тысячу квартир восемьсот студий не потому, что в них будут жить одинокие холостяки, а потому что низкодоходные группы могут взять ипотеку или арендовать только такой формат. Если недавно казалось, что студия 18м2 это предел минимализма, то сегодня предлагают студии размером 11м2. Итак, всем сестрам по серьгам. Одни хотят, чтобы цена м2 повышалась — получите. Другие — чтобы не повышалась цена отдельной квартиры — тоже получите.

Итак, мы получили ситуацию патологического массового процесса, который невозможно остановить и который имеет эпидемический характер. У подобных ситуаций очень возможен негативный исход в виде коллапса. В средние века чума заканчивалась просто потому, что территория обезлюдивалась. Однако в ситуации с Россией кроме конечного ресурса внутренних мигрантов есть неисчерпаемый ресурс мигрантов из бывших союзных республик. Но, допустим, и они закончатся.

Противоречие снято совершенно гениальным образом: повышать цену м2, поддерживая градус спекулятивного ажиотажа, но при этом увеличивать количество квартир все меньшего метража. В доме на тысячу квартир восемьсот студий не потому, что в них будут жить одинокие холостяки, а потому что низкодоходные группы могут взять ипотеку или арендовать только такой формат. Если недавно казалось, что студия 18м2 это предел минимализма, то сегодня предлагают студии размером 11м2. Итак, всем сестрам по серьгам. Одни хотят, чтобы цена м2 повышалась — получите. Другие — чтобы не повышалась цена отдельной квартиры — тоже получите.

Итак, мы получили ситуацию патологического массового процесса, который невозможно остановить и который имеет эпидемический характер. У подобных ситуаций очень возможен негативный исход в виде коллапса. В средние века чума заканчивалась просто потому, что территория обезлюдивалась. Однако в ситуации с Россией кроме конечного ресурса внутренних мигрантов есть неисчерпаемый ресурс мигрантов из бывших союзных республик. Но, допустим, и они закончатся.

wiza

больше хорошего

Может и коллапс, но кирпичи хорошо "сушат" денежную массу.

Плюс поддерживают банковскую и строительную индустрию и смежников.

Люди там богатые, опытные, есть у них и рычаги и маркетинг для подержания

своего дохода на высоком уровне.

Огромный дефицит жилья при хороших продажах-предложениях и строительстве.

В новостройках любого уровня есть 2-3-5 квартир в подъезде, хозяев которых

вряд ли узнают соседи , до окончания инвестиционного цикла или начала "жизни-на-перфораторе".

Внутренняя миграция, маркетинг-ипотека для небогатых, прибыль строителей и банков - это три слона устойчивости рынка кирпичей.

Плюс поддерживают банковскую и строительную индустрию и смежников.

Люди там богатые, опытные, есть у них и рычаги и маркетинг для подержания

своего дохода на высоком уровне.

Огромный дефицит жилья при хороших продажах-предложениях и строительстве.

В новостройках любого уровня есть 2-3-5 квартир в подъезде, хозяев которых

вряд ли узнают соседи , до окончания инвестиционного цикла или начала "жизни-на-перфораторе".

Внутренняя миграция, маркетинг-ипотека для небогатых, прибыль строителей и банков - это три слона устойчивости рынка кирпичей.

Metallurg

member

Такая внешняя политика государства и рост доллара , сделают новый прорыв в стоимости кирпича или на таких ценах бы зафиксировать застройщикам ,а то ипотеки растут ,продажи не растут как минимум.?!

а то ипотеки растутСбербанк и Альфа повышают ставки на всё.

Показать спойлер

Герман Греф скупает непрофильные игрушки и увлекается убыточным e-commerce – с одной стороны; а с другой – принимает антинародные меры, форсируя естественный отбор в эпоху капитализма. С мая прошлого года ипотечные ставки Сбербанка поднимаются уже в шестой раз: теперь получить кредит на покупку жилища можно под 11,8–12,3% годовых, на строительство своего собственного – под 12,1%. Хотя еще в начале этого месяца можно было прикупить жилье «всего» под 10,3%. Кто не успел, тот опоздал, а остальные все равно будут отсеяны, как завещает просветленный каннибал Герман.

Михаил Фридман придерживается того же плана: для размечтавшихся иметь свое жилье ставки теперь такие: за покупку строящегося клиентам «с улицы» придется отгружать Альфа банку 11,89–12,39% годовых. Готовая квартира – особая привилегия, так что банк будет забирать 12,19–12,69% каждый год. Ну а особо обнаглевшим мечтателям, замахнувшимся иметь свой собственный дом с участком, придется отдавать 13,19% ежегодно.

По части креатива и игрушек Альфа банк тоже пытается не отставать от фонтанирующего идеями Сбера – например, банк создал инвестфонд «Эльфы- единороги», чтобы создать для звезд подушку безопасности и помочь селебам четко инвестировать свои высокие заработки, пока плебеи готовят мыло и копят на первый взнос по ипотеке.

Благодаря этому у Альфы вообще все прекрасно: в 2021 банк заработал рекордную чистую прибыль – $1,6 млрд (рост с прошлого года - 20%). А у Сбера - еще лучше: за год прибыль выросла в 1,6 раза и достигла 1,237 трлн руб.

...

К каннибальским мерам своих товарищей Грефа и Фридмана подтянулся Андрей Костин, повысив ипотечную ставку до 11,3%. Для счастливчиков, получивших одобрение по ипотеке до исторической даты 22.02.22, условия пересматривать не станут. Остальным нужно поторопиться – то ли еще будет: Сбербанк повысил ставку уже второй раз за месяц, остальные супермены рынка поскачут за ним в том же темпе.

Есть ли предел повышения ставки, неизвестно, но, если верить обещанию замминистра финансов Моисееву, они вряд ли преодолеют отметку в 15% к концу года, так что шансы скитаться по пустыне нищеты без крыши над головой чуть менее, чем очень велики. (с) web-страница

Михаил Фридман придерживается того же плана: для размечтавшихся иметь свое жилье ставки теперь такие: за покупку строящегося клиентам «с улицы» придется отгружать Альфа банку 11,89–12,39% годовых. Готовая квартира – особая привилегия, так что банк будет забирать 12,19–12,69% каждый год. Ну а особо обнаглевшим мечтателям, замахнувшимся иметь свой собственный дом с участком, придется отдавать 13,19% ежегодно.

По части креатива и игрушек Альфа банк тоже пытается не отставать от фонтанирующего идеями Сбера – например, банк создал инвестфонд «Эльфы- единороги», чтобы создать для звезд подушку безопасности и помочь селебам четко инвестировать свои высокие заработки, пока плебеи готовят мыло и копят на первый взнос по ипотеке.

Благодаря этому у Альфы вообще все прекрасно: в 2021 банк заработал рекордную чистую прибыль – $1,6 млрд (рост с прошлого года - 20%). А у Сбера - еще лучше: за год прибыль выросла в 1,6 раза и достигла 1,237 трлн руб.

...

К каннибальским мерам своих товарищей Грефа и Фридмана подтянулся Андрей Костин, повысив ипотечную ставку до 11,3%. Для счастливчиков, получивших одобрение по ипотеке до исторической даты 22.02.22, условия пересматривать не станут. Остальным нужно поторопиться – то ли еще будет: Сбербанк повысил ставку уже второй раз за месяц, остальные супермены рынка поскачут за ним в том же темпе.

Есть ли предел повышения ставки, неизвестно, но, если верить обещанию замминистра финансов Моисееву, они вряд ли преодолеют отметку в 15% к концу года, так что шансы скитаться по пустыне нищеты без крыши над головой чуть менее, чем очень велики. (с) web-страница

Показать спойлер

Алексий

экспериментатор

какое то у меня предчувствие, что рубль только и ждёт негативных новостей, чтобы рухнутьнакаркал

Вчера риэлтеры "прованговали" ставку ипотеки в 15, 16 и более процентов.

Рынок уже замедлился, а уж при 15% зависнет на некоторый срок.

Плюс инфляция тихой сапой превышает все мыслимые пределы на гвозди, доски, кирпичи...

Рынок уже замедлился, а уж при 15% зависнет на некоторый срок.

Плюс инфляция тихой сапой превышает все мыслимые пределы на гвозди, доски, кирпичи...

adambereg1

v.i.p.

да, полагаю, что рынок встанет, сделок будут единицы и то от тех, кто уже продал, но ещё не купил

или кому прям очень надо

также и продавать будут только те, кому прям очень припёрло

так что цены снижаться ближайший год в принципе не будут - рубль все дешевле и нестабильней и выходить в деревянные, продав реальный актив никто не захочет

а на фоне происходящих событий в мире (даже если отвлечься от чисто российской ситуации) становится понятно, что реальных материальных активов, не теряющих своей ценности, на земле остаётся не так уж и много

или кому прям очень надо

также и продавать будут только те, кому прям очень припёрло

так что цены снижаться ближайший год в принципе не будут - рубль все дешевле и нестабильней и выходить в деревянные, продав реальный актив никто не захочет

а на фоне происходящих событий в мире (даже если отвлечься от чисто российской ситуации) становится понятно, что реальных материальных активов, не теряющих своей ценности, на земле остаётся не так уж и много

adambereg1

v.i.p.

накаркал

если есть рублёвая заначка, то лучше её потратитькто успел в 2017-2020 годах, не пугаясь заклинаний экспертов "кирпич завтра упадёт", тот молодец .)

ну или ипотеку взять под льготный процент и тоже её потратить

а сегодня уже поздно

wiza

больше хорошего

Отнюдь!

Застройщики до сих пор "пугают" ипотекой от 1,9% 5,5% 6,9%...

Надо поскребать все "крохи" по сусекам и найти оставшиеся перспективные кирпичи...

...можно обратить на ближайшее подмосковье-новуюмоскву. Опять у них входит в моду продажа "на котловане" - лотерейка "со всеми неизвестными"...

Застройщики до сих пор "пугают" ипотекой от 1,9% 5,5% 6,9%...

Надо поскребать все "крохи" по сусекам и найти оставшиеся перспективные кирпичи...

...можно обратить на ближайшее подмосковье-новуюмоскву. Опять у них входит в моду продажа "на котловане" - лотерейка "со всеми неизвестными"...

Dmitry12345

member

Всем доброго вечера!

Выскажите свое мнение, что лучше депозит в банке или квартира под аренду?

Выскажите свое мнение, что лучше депозит в банке или квартира под аренду?

Metallurg

member

Ипотека 16% теперь, кто что думает на этот счёт. Рынок конечно встанет , цена на квартиры не упадет ,пойдет ли ещё вверх из за наценки на материалы?! И видимо аренда вырастет на ,35-50%, т.к купить квартиру это что то на уровне подвига .

ТОП 5

3

4