tom.and.jerry

veteran

Если правильно понял, то на диаграмме по оси Х - дата погашения облигашек. Красные точки - доходность годовых, если в данный момент купить облигашки и сдать их в срок закрытия или оферты (на ломаном языке сказал, но суть вроде бы понятна).

Так?

Так?

AntColonel

veteran

По вертикали - доходность последней сделки. Вот только как её считать, я не совсем понимаю. К примеру, Мечел16об дает 45.99 доходность с офертой 18.02.2014. Но цена последней сделки - 97... А вот РУСАЛБал08 дает доходность 25 с погашением 15.04.15 при цене последней сделки - 84.2. Я пока не понимаю. Как мне кажется, у РУСАЛа доходность всяко должна быть больше, нежели у Мечела при таких раскладах.

Пусть знающие поправят.

Пусть знающие поправят.

tom.and.jerry

veteran

у РУСАЛа доходность всяко должна быть больше, нежели у Мечела при таких раскладах.Мэй би, дело в сроках погашения? У мечела срок погашения раньше, а значит и процент ГОДОВЫХ больше...

AntColonel

veteran

Камрад, но при цене 84.2 ты прикинь, какие годовые должны быть? Там же купон не ноль

tom.and.jerry

veteran

Камрад, но при цене 84.2 ты прикинь, какие годовые должны быть? Там же купон не нольха-ха....дата погашения русала 15 год))

AntColonel

veteran

ха-ха....дата погашения русала 15 год))Именно! А каков процент купона к тем самым 84.2? И этот процент я буду получать еще 4 раза!

tom.and.jerry

veteran

не 4 раза, а 1,5 раза) - т.е. 1 раз 8,5% к номиналу, и еще разок 4,25% к номиналу

и тем более, что сейчас придет еще и накопленый купон купить - так что получается всего 1 раз полный купон получишь и обрубок

и тем более, что сейчас придет еще и накопленый купон купить - так что получается всего 1 раз полный купон получишь и обрубок

Сейчас читают

Костерок, 20 мая, суббота, 12-00, Речной вокзал

18292

189

Плата(цена) NF

8872

125

#сидимдома и дозорим

153246

1000

AntColonel

veteran

я не читал технические параметры по Русалу. Надо пройти поинтересоваться.

ПыСы. Ну да... там 180 дней круговорот воды в природе

ПыСы. Ну да... там 180 дней круговорот воды в природе

tom.and.jerry

veteran

да причем тут технические условия

Антон, вроде с месяц назад считали доходности по облигам тут на форуме - у всех получалось плюс/минус процент с официальной информацией

Антон, вроде с месяц назад считали доходности по облигам тут на форуме - у всех получалось плюс/минус процент с официальной информацией

AntColonel

veteran

Короче, на отрезке в год (когда до оферты год), очевидно, мы получим процент, близкий к фактическому, к реальному.

А на коротком мы видим дикую доходность, ибо доходность короткого периода экстраполируется на длинный, хотя такого не будет в действительности, ибо кончится бумага.

Как-то так.

А на коротком мы видим дикую доходность, ибо доходность короткого периода экстраполируется на длинный, хотя такого не будет в действительности, ибо кончится бумага.

Как-то так.

Призрак_Биржи

veteran

доходность короткого периода .........Приводится к годовому выражению.

Приветствую коллеги))

Напомню технологию расчёта: Номинал - цена покупки - НКД + оставшийся купон = доход к оферте в рублях.

Далее 365/кол-во дней до погашения = доля года.

Далее доход к оферте в рублях * доля года = доходность % годовых.

Получится близкое к графику значение)))

Призрак_Биржи

veteran

Далее доход к оферте в рублях * доля года = доходность % годовых.Кстати да, ошибку исправляю)) Правильно будет так:

доход к оферте в % от номинала * доля года = доходность % годовых.

Другими словами, нужно полученный доход к оферте в рублях, перевести в проценты от номинала и потом подставить в формулу))

AntColonel

veteran

Предлагаю вариант среднесрочного захода в опцики.

Сейчас цена фьюча на 140. Кол 145 и пут 135 примерно равны по ценам. Также можно заметить, что они весьма приутихли в плане волатильности. Да, отмечу, опцики февральские. До экспиры еще месяц.

При походе в районы страйков можем получить удвоение цены. Сходить туда в течении месяца весьма вероятно. К тому же там первые отклонения от средневзвеса. А если вниз на 130, то вообще красота. Это цена пута минимум 5000 на экспире.

Что думаете, товарищи?

Сейчас цена фьюча на 140. Кол 145 и пут 135 примерно равны по ценам. Также можно заметить, что они весьма приутихли в плане волатильности. Да, отмечу, опцики февральские. До экспиры еще месяц.

При походе в районы страйков можем получить удвоение цены. Сходить туда в течении месяца весьма вероятно. К тому же там первые отклонения от средневзвеса. А если вниз на 130, то вообще красота. Это цена пута минимум 5000 на экспире.

Что думаете, товарищи?

AntColonel

veteran

За последние два дня во фьюч уже больше 130 тысяч контрактов зашло. Так что движуха обещает быть.

Призрак_Биржи

veteran

Вариант нормальный. Как планируешь заходить, какой комбинацией? Стредл, стренгл, спред?

И на мой вкус лучше взять квартальные опционы. У них тета меньше, а потенциал выше. Они лучше на рост волатильности среагируют. Волатильность кстати да, не высокая, около 20 держится.

Я кстати думал про вход длинным стредлом под новый год. Вола падала до 15%. Сразу после праздников выросла до 20%. Можно неплохо было заработать. Ну я сам не воспользовался. Нет свободных средств)) Всё задействовано)

И на мой вкус лучше взять квартальные опционы. У них тета меньше, а потенциал выше. Они лучше на рост волатильности среагируют. Волатильность кстати да, не высокая, около 20 держится.

Я кстати думал про вход длинным стредлом под новый год. Вола падала до 15%. Сразу после праздников выросла до 20%. Можно неплохо было заработать. Ну я сам не воспользовался. Нет свободных средств)) Всё задействовано)

AntColonel

veteran

Вот, все хорошо, но терминами ты всякими неясными оперируешь...

А квартальные-то поди дорогие. Тыщи 3 стоят? Судя по абсолютным величинам движения опционных ценников от 3 до 6-7-8 тысяч гораздо реже, чем с полторы уехать на 3-4.

По НГ была отличная комбинация (я её выслеживал, но заходить очканул). В общем, там январские опцики. Страйки - 150-140 (поправился). Стоили они по 500-550 рублей оба. Зашел бы, получил бы удвоение депо на первом рабочем январском дне.

А квартальные-то поди дорогие. Тыщи 3 стоят? Судя по абсолютным величинам движения опционных ценников от 3 до 6-7-8 тысяч гораздо реже, чем с полторы уехать на 3-4.

По НГ была отличная комбинация (я её выслеживал, но заходить очканул). В общем, там январские опцики. Страйки - 150-140 (поправился). Стоили они по 500-550 рублей оба. Зашел бы, получил бы удвоение депо на первом рабочем январском дне.

Призрак_Биржи

veteran

))))...

Квартальные стоят в зависимости от страйка. Конечно аналогичные страйки на февральских стоят дешевле.

НО смысл не в цене, смысл в рисках. Если хотим поймать движение цены, нужно ждать какое-то время после входа. А время в опционах стоит денег))) В прямом смысле, ВРЕМЯ - ДЕНЬГИ!! Так вот, квартальные опционы, в смысле временного распада предпочтительней. У них меньше потери. И к тому же при росте волатильности, они больше прибавят в цене.

Ты как всё-таки хочешь входить, колами, путами или их комбинацией? На чём планируешь заработать в этой позиции? На движении цены БА или на росте волы?

Квартальные стоят в зависимости от страйка. Конечно аналогичные страйки на февральских стоят дешевле.

НО смысл не в цене, смысл в рисках. Если хотим поймать движение цены, нужно ждать какое-то время после входа. А время в опционах стоит денег))) В прямом смысле, ВРЕМЯ - ДЕНЬГИ!! Так вот, квартальные опционы, в смысле временного распада предпочтительней. У них меньше потери. И к тому же при росте волатильности, они больше прибавят в цене.

Ты как всё-таки хочешь входить, колами, путами или их комбинацией? На чём планируешь заработать в этой позиции? На движении цены БА или на росте волы?

AntColonel

veteran

Ты как всё-таки хочешь входить, колами, путами или их комбинацией? На чём планируешь заработать в этой позиции? На движении цены БА или на росте волы?Войти 50% в путы и 50% в коллы. А заработать... Ну рассчитываю на движение БА к обозначенным страйкам. Да и от роста волы не откажусь. Если будет хороший плюс, то какая разница как он образовался?

Про время в опционах все предельно ясно. А вот почему дальние опционы сильнее прибавят при росте волы?

AntColonel

veteran

Ну вот как-то так. На пробу.

Призрак_Биржи

veteran

почему дальние опционы сильнее прибавят при росте волы?Актуальный вопрос.

Примерно так. Чем больше временная стоимость опциона, тем больше будет прибавка в стоимости при росте волы. Хотя возможен момент, что в абсолютном выражении дальние опционы прибавят больше, а ближние опционы прибавят больше в относительном выражении(в%) )) Тут вариантов миллион! Сам понимаешь - нелинейность и многомерность опционов, вещи чрезвычайно удивительные)

tom.and.jerry

veteran

Антон, я тебя все подбиваю зайти в облиги к примеру мечела по минимуму - на оферте подать заявку и скинуть по номиналу - и этот бесценный опыт ты нам расскажешь))))

AntColonel

veteran

Антон, я тебя все подбиваю зайти в облиги к примеру мечела по минимуму - на оферте подать заявку и скинуть по номиналу - и этот бесценный опыт ты нам расскажешь))))Том, у меня на той площадке денег нет в принципе. А перекидывать не охота. Всё на фьючах и опциках используется.

Я сам пока в облигах лишь как наблюдатель.

ChivasRigal

experienced

Всё на фьючах и опциках используется.А бумаги?

AntColonel

veteran

А бумаги?А смысл? Кормить брокера на спекуляциях? Во фьючах комиссия в разы меньше.

Tano

experienced

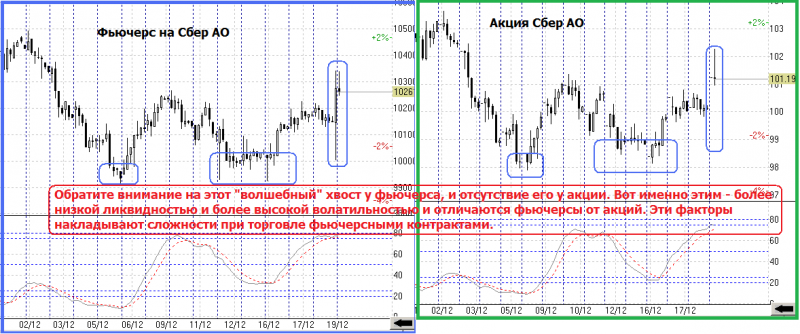

Чем больше обьемы тем меньше комиссия у бумаг а также нет срока жизни как у фьючей . В сети нашел картинку по Сберу интересен твой взгляд так как скоро буду и фьючерсами торговать .

AntColonel

veteran

Чем больше обьемы тем меньше комиссия у бумаг а также нет срока жизни как у фьючей . В сети нашел картинку по Сберу интересен твой взгляд так как скоро буду и фьючерсами торговать .Да, чем больше объем, тем меньше комиссия. Но, к примеру, купив фьючей РИ на миллион и продав их потом, я заплачу комиссию на круг 40 рублей. Сорок! Где-нибудь что-нибудь подобное будет на акциях?

Да, у бумаг нет срока жизни. Но я не инвестор. Я внутри дня торгую. Ну и уж если совсем необходимо, можно переложиться в следующий контракт. Иногда, кстати, эти перекладки приносят неожиданный бонус - следующий контракт стоит дешевле текущего. Бывает и такое.

Ликвидность? Вопрос субъективный. Обернуть 10 лямов в РИ - дело пары секунд. Да и сотню там можно зачастую в секунду обернуть. Не забываем про невидимые в стакане "айсберги". В стаканах баксорубля и евродоллара всегда в одном шаге от спроса/предложения висят заявки ММ на 150-200 лямов. Так что, есть мнение, при среднесрочной работе на Московской бирже на фьючах вполне можно оперировать суммами вплоть до ярда.

Да, ликвидность на фьючах на акции хуже. Это факт. Но она будет расти. Я надеюсь. Опять же в Газпромовские фьючи, Сберовские, ГМК с 2-3 лямами можно легко залезть. На своем опыте говорю.

Хвосты? Да, имеют место быть. Фьючи более волатильны и об этом надо помнить. Кстати, вопрос с хвостами решается весьма просто. К примеру, на моем роботе никакой хвост не выкинет меня из позиции. Просто к условию абсолютному по цене надо добавить условие по времени. К примеру, выходить не именно тогда, когда цена стала ниже какого-то ценового уровня, а цена закрытия свечи стала ниже какого-то ценового уровня. При таком подходе никакие метания взбесившегося робота, как было года полтора назад на баксорубле, не выкинут вас из позы.

AntColonel

veteran

Пятничный финансовый ликбез (не моё, давно валяется в копилке, откуда взял - не помню):

"Задолбали! Знакомые бабы, близкие ли к финансам, далекие ли от них, звонят и звонят с одним и тем же вопросом - "будет ли дефолт". При этом сами плохо представляют себе, что это такое. Сначала долго и нудно пояснял им, что дефолт - это всего лишь полый или частичный отказ от выполнения своих обязательств в установленный срок и в установленной форме. Приводил примеры про то, как она берет у соседки в долг сто рублей до понедельника, но в воскресенье предлагает вернуть их во вторник или полтиник сразу, полтиник во вторник. Кивали, что понимают, но по дальнейшим вопросам видел - нет, не понимают. Дело с мертвой точки сдвинулось лишь тогда, когда заменил базовый актив. Вместо сторублевки появились супружеские обязанности. "-Дорогая, давай трахнемся! - Нет, милый, болит голова. Давай завтра!" - дефолт? Да, дефолт. Муж помер? Нет! Прибег к рефинансированию дифицита ликвидности у стороннего кредитора (трахнул соседку), временному закрытию дифицита ликвидности аналогичным активом (подрочил), списал задолженость (взял водки, сел у телека смотреть футбол). Или другой вариант: "- Дорогая, давай трахнемся!.. - Нет, милый, так не хочу, но отсосу с удовольствием!". Технический дефолт? Да. Но налицо договоренность о взаимовыгодной реструктуризации задолженности. Вроде, все довольны... И что интересно - сразу все понимают! Сразу!!! Единственное, что неприятно удивило, так это очень легкое отношение к проблемам кредитора - попытка представить себе мужа в роли пострадавшего от дефолта ни у кого не вызывает даже тени жалости!"

"Задолбали! Знакомые бабы, близкие ли к финансам, далекие ли от них, звонят и звонят с одним и тем же вопросом - "будет ли дефолт". При этом сами плохо представляют себе, что это такое. Сначала долго и нудно пояснял им, что дефолт - это всего лишь полый или частичный отказ от выполнения своих обязательств в установленный срок и в установленной форме. Приводил примеры про то, как она берет у соседки в долг сто рублей до понедельника, но в воскресенье предлагает вернуть их во вторник или полтиник сразу, полтиник во вторник. Кивали, что понимают, но по дальнейшим вопросам видел - нет, не понимают. Дело с мертвой точки сдвинулось лишь тогда, когда заменил базовый актив. Вместо сторублевки появились супружеские обязанности. "-Дорогая, давай трахнемся! - Нет, милый, болит голова. Давай завтра!" - дефолт? Да, дефолт. Муж помер? Нет! Прибег к рефинансированию дифицита ликвидности у стороннего кредитора (трахнул соседку), временному закрытию дифицита ликвидности аналогичным активом (подрочил), списал задолженость (взял водки, сел у телека смотреть футбол). Или другой вариант: "- Дорогая, давай трахнемся!.. - Нет, милый, так не хочу, но отсосу с удовольствием!". Технический дефолт? Да. Но налицо договоренность о взаимовыгодной реструктуризации задолженности. Вроде, все довольны... И что интересно - сразу все понимают! Сразу!!! Единственное, что неприятно удивило, так это очень легкое отношение к проблемам кредитора - попытка представить себе мужа в роли пострадавшего от дефолта ни у кого не вызывает даже тени жалости!"

Tano

experienced

Хорошие покупки по бумагам приходится держать долго . Если прибыль превышает комиссию бумаг в 10 раз и более то можно на это закрыть глаза а потом где ты найдешь красивых , умных девушек как только в банке и у брокера одно только общение с ними поднимает настроение . Cпасибо за ответ по фьючерсам роботы не использую только помошники . Одна рыба выловленная на удочку стоит десяти сеткой а потом это совсем другая ловля без эмоций , без особого труда . Только неудачи помогут подняться выше а легкие победы ни чему не учат . Cкука для души хуже чем риск для тела .

AntColonel

veteran

Однако РИ испытывает мои нервы своим "широчайшим" размахом движения.

AntColonel

veteran

Одно вселяет надежду. Первый день за последнее время, когда идет устойчивый перевес в заявках в сторону продавцов. При этом наблюдается целенаправленный набор позиций, судя по ОИ.

Призрак_Биржи

veteran

Ну, ну, не спугни шикарный боковик! Он мой!))))

Призрак_Биржи

veteran

Ну вот))) Всё-таки спугнул))) Будешь наказан!

AntColonel

veteran

Нормально, нормально. Еще чуть-чуть.

AntColonel

veteran

Короче, не выдержал я этих метаний. Судя по технике, РИ может уйти на 130400-130600. Но могут развернуть бакс, а тогда печаль. До экспиры дней все меньше и меньше - любой перекур губителен для моей опционной позы. Посему прикрыл от греха подальше.

Напомню, коллы145 покупал 15-го по 1450, путы135 по 1360-1400.

Сдал: коллы - 160, путы - 2900.

По депо заработал где-то процентов 10. Если я правильно считаю - с этими опциками не могу толком посчитать. Вариационка, которая сейчас отображается, должна прибавится к план.чист.поз. на завтрашнем клиринге в 17:00?

Чую, что сдал зря... но, блин, есть неуверенность.

Завтра попытаюсь посчитать, как бы выгорела позиция с диверсификацией по опцикам - РИ, СИ, Сбер, Газпром.

Напомню, коллы145 покупал 15-го по 1450, путы135 по 1360-1400.

Сдал: коллы - 160, путы - 2900.

По депо заработал где-то процентов 10. Если я правильно считаю - с этими опциками не могу толком посчитать. Вариационка, которая сейчас отображается, должна прибавится к план.чист.поз. на завтрашнем клиринге в 17:00?

Чую, что сдал зря... но, блин, есть неуверенность.

Завтра попытаюсь посчитать, как бы выгорела позиция с диверсификацией по опцикам - РИ, СИ, Сбер, Газпром.

AntColonel

veteran

Мысли про опционную науку...

Часто в книжках или от опционных гуру можно услышать - дескать не всегда важна цена БА. Намного сильнее влияет на цену опциона волатильность. И даже если цена БА идет не туда, куда нам надо, то при увеличении волатильности мы вполне можем получить рост цены опциона.

Собственно на картине отражены последние события. Волатильность коллов очень недурственно стрельнула - с 17 (чего-то там) до 21. Цена же опциона и глазом не моргнула - завалилась с 700 до 150, т.е. упала в 4.6 раза. И где? Где подъем цены в опциках?

Я, конечно, в опционах имею мало опыта, но с каждым разом я убеждаюсь в следующей мысли - все эти теты, веги, х..ги... волатильности - они вообще не нужны. Нам везде рассказывают красивые сказки про супер-формулу двух нобелевских лауреатов (никто не рассказывает, что в 98 они просрали фонд в несколько ярдов баксов), по которой можно рассчитывать стоимость опциона. А что от неё толку? В ней куча параметров (в том числе и эта волатильность, которая никому не известно как считается) - и все эти параметры меняются каждую секунду, каждый тик. Т.е., когда мы просто анализируем акцию (фьючерс), мы оперируем одним показателем (цена) и пытаемся понять, как он изменится со временем. А тут нам предлагают угадать вместо одного 3-4-5 параметров, чтобы получить цену ОДНОГО! Что-то здесь нелогично...

И как мне начинает казаться, самый важный момент в опциках - это понимание того, что при преодолении ценой БА опционного страйка при сохранении этого движения цена опциона будет увеличиваться 1 к 1.

Опцион есть производная от БА. Цена БА и является той самой главной выносной силой. Ну и не забывать про временной распад - но это уже обычная страховая логика.

Часто в книжках или от опционных гуру можно услышать - дескать не всегда важна цена БА. Намного сильнее влияет на цену опциона волатильность. И даже если цена БА идет не туда, куда нам надо, то при увеличении волатильности мы вполне можем получить рост цены опциона.

Собственно на картине отражены последние события. Волатильность коллов очень недурственно стрельнула - с 17 (чего-то там) до 21. Цена же опциона и глазом не моргнула - завалилась с 700 до 150, т.е. упала в 4.6 раза. И где? Где подъем цены в опциках?

Я, конечно, в опционах имею мало опыта, но с каждым разом я убеждаюсь в следующей мысли - все эти теты, веги, х..ги... волатильности - они вообще не нужны. Нам везде рассказывают красивые сказки про супер-формулу двух нобелевских лауреатов (никто не рассказывает, что в 98 они просрали фонд в несколько ярдов баксов), по которой можно рассчитывать стоимость опциона. А что от неё толку? В ней куча параметров (в том числе и эта волатильность, которая никому не известно как считается) - и все эти параметры меняются каждую секунду, каждый тик. Т.е., когда мы просто анализируем акцию (фьючерс), мы оперируем одним показателем (цена) и пытаемся понять, как он изменится со временем. А тут нам предлагают угадать вместо одного 3-4-5 параметров, чтобы получить цену ОДНОГО! Что-то здесь нелогично...

И как мне начинает казаться, самый важный момент в опциках - это понимание того, что при преодолении ценой БА опционного страйка при сохранении этого движения цена опциона будет увеличиваться 1 к 1.

Опцион есть производная от БА. Цена БА и является той самой главной выносной силой. Ну и не забывать про временной распад - но это уже обычная страховая логика.

Призрак_Биржи

veteran

Чую, что сдал зря... но, блин, есть неуверенность.Твоя поза была хорошо открыта и закрыл ты её тоже хорошо, не стоит выламывать себе руки)) Движение поймано хорошее, а что будет дальше, вопрос десятый. Ты принял решение и заработал, остальное неважно. Будет новый день, новый контракт...

Окончательный расчёт будет произведён сегодня, на вечернем клиринге. До этого момента не удивляйся изменению стоимости полученной маржи и счёта. До окончательного расчёта она будет меняться вслед за курсом доллара.

Некоторые соображения.

Твоя позиция называлась "длинный стренгл". Как правило она открывается по двум причинам: 1. в ожидании сильного движения БА в любую сторону, 2. удешевления стоимости открываемой позиции. В данном случае, под сильным движением, подразумевается движение на 10% и более, за короткий промежуток времени.

При текущем положении эта позиция оказалась не самой эффективной. Учитывая, что опцион в позиции месячный, т.е. довольно короткий по времени, логичнее было открыть позицию "длинный стредл". Иными словами, купить 140 колл и 140 пут))) По итогам твоих сделок эффективность( в денежном выражении) получилась бы выше, возможно раза в два! И это как раз благодаря возросшей волатильности.

AntColonel

veteran

Спасибо, камрад.

Однако сейчас прикинул по ценам закрытия 15-го и 27-го по 140 страйкам - коэффициент у меня получился 2,16, а в моей позе 2,21. За х брал половину депо, т.е.половина в пут, половина в колл. Т.е.уменя в итоге 10%. А со 140 было бы чуть меньше. Коряво объяснил, но я с телефона, много писать неудобно. В 140 выигрыш идет в меньшей комиссии, поскольку из-за высокой цены берется меньше контрактов. И вот из-за высокой цены психологически боязно брать изначально.

Однако сейчас прикинул по ценам закрытия 15-го и 27-го по 140 страйкам - коэффициент у меня получился 2,16, а в моей позе 2,21. За х брал половину депо, т.е.половина в пут, половина в колл. Т.е.уменя в итоге 10%. А со 140 было бы чуть меньше. Коряво объяснил, но я с телефона, много писать неудобно. В 140 выигрыш идет в меньшей комиссии, поскольку из-за высокой цены берется меньше контрактов. И вот из-за высокой цены психологически боязно брать изначально.

AntColonel

veteran

Моя ошибка в том, что я рано залез. Можно было через несколько дней купить не по 1400, а по 1000, а это уже, как понимаешь, совершенно другой результат. Но ошибкой это сложно назвать, ибо кто же знал... Там и так былузкий диапазон, в любой момент могло рвануть. Сегодня просматривал графики, искал причину, которая могла бы в тот момент побудить меняподождать со входом, но серьезных доводов не нашел.

Призрак_Биржи

veteran

Цена БА и является той, самой главной выносной силой.Ну что ж, я тебе скажу когда это так))

Попробуй поторговать за пару дней до экспирации и особенно в день экспирации! Вот где цена БА - царица!

И что такое опционное плечо прочувствуешь. Премии на истекающие опционы малы, т.е. риски при покупке небольшого количества контрактов совсем невелики, но при движении БА на 0.5% и более, премия может вырасти раз в 10, за пару часов!!)) Вот это влияние ЦЕНЫ!

Всё это относится к покупке опционов в состоянии "около денег", с дельтой близкой к 0.5.

Призрак_Биржи

veteran

Нам везде рассказывают красивые сказки про супер-формулу двух нобелевских лауреатов (никто не рассказывает, что в 98 они просрали фонд в несколько ярдов баксов), по которой можно рассчитывать стоимость опциона. А что от неё толку?Ты чойто на Блэка-Шоулза "тянешь"?))) Формула гениальна в своей простоте! Рассчитывает цены активов с учётом вероятностей изменения нескольких параметров. Это круто, никто ещё не придумал что-то лучше.

Конечно у ней есть недостаток, как и у любой мат.модели. Точно описать реальный мир не может ни одна модель))

AntColonel

veteran

В том-то и мякотка, что рассчитывает с учетом вероятностей. А каковы будут эти показатели? Пес их знает. Я вот просто знаю, что пут 135 при БА 130 будет как минимум железобетонно стоить 5000. Плюс добавится времянка.

AntColonel

veteran

Прикинул исход по тем же датам с условием рассеивания депо не только на РИ, но плюсом Сбер и Газпром. Такие же стренглы по близки страйкам. Т.е. получил 6Х частей. Коэффициент результата вышел 6.69. Т.е. те же 10%, что и у меня. Но тут большой риск ликвидности, ибо на опциках акций ваще глушняк.

При этом выстрел Газпрома дал в моменте коэффициент 3.23, что спасло бы лишь половину счета при условии отсутствия движения по другим бумагам.

Это как раз то, что и хотел посмотреть - смогла бы ли одна бумага вытянуть остальные...

При этом выстрел Газпрома дал в моменте коэффициент 3.23, что спасло бы лишь половину счета при условии отсутствия движения по другим бумагам.

Это как раз то, что и хотел посмотреть - смогла бы ли одна бумага вытянуть остальные...

AntColonel

veteran

Короче, не выдержал я этих метаний. Судя по технике, РИ может уйти на 130400-130600.ОТЛИЧНО! Таки грамотно рассчитал. Неграмотно не досидел. Ну да ладно.

AntColonel

veteran

А это, собственно, ответ, почему я ждал РИ именно тут.

Tano

experienced

В своё время мы моделировали оптимальные портфели на разные сроки инвестирования при разных рисках по Г. Марковицу очень красивая теория и задача но с точки зрения успешности торговли она не работает . У хороших математиков принято искать простое решение т к сложное найдут все остальные . По поводу опционов еще все впереди необходимо проверить рабочие инструменты ( индикаторы ) как они поведут покажет статистика модельных сделок - решения должны быть простыми в реализации и для понимания . А у лауреатов другая задача не заработать успешной торговлей а получить премию .

Призрак_Биржи

veteran

я ждал РИ именно тут.Красиво!

И кстати интересно, какой сюрприз готовит нам ФРС?)))

Призрак_Биржи

veteran

оптимальные портфели ... по Г. Марковицу очень красивая теория и задача но с точки зрения успешности торговли она не работает . ....Думаю всё же не стоит сравнивать Теорию портфеля и спекулятивную торговлю. Это абсолютно разные подходы к управлению активами. Идеи Марковица прекрасно работают, если конечно вы понимаете, что это такое.

Tano

experienced

Да мы прекрасно понимаем и делали расчеты на инвестирование от 1 недели до 1 года с шагом неделя только по индикаторам получается гораздо лучше т к по ним не тупо составляется портфель и доходность гораздо выше . Вот когда говорят не надо сравнивать и идите по этому пути а других путей просто нет - нормальные герои всегда идут в обход и находят интересные подходы и методы отличные от книжных .

removich

junior

Доброго дня!

Если кому то будет полезно могу помочь с покупкой евробондов с ставкой фондирования 2,4% (независимо от рейтинга).

Доходности за минусом всех комиссий, с плечом 1 к 1, к погашению:

1. Sberbank 22 (5,125) sub - 7,6%

2. VTB 20 - 6,8%

3. Alfa Bank 21 - 8,35%

4. NOMOS Bank 19 sub - 13,61%

5. Promsvyazbank 19 sub - 13,04%

Доходность долларовая, как вы понимаете!

Если интересно дайте знать в личку!

Если кому то будет полезно могу помочь с покупкой евробондов с ставкой фондирования 2,4% (независимо от рейтинга).

Доходности за минусом всех комиссий, с плечом 1 к 1, к погашению:

1. Sberbank 22 (5,125) sub - 7,6%

2. VTB 20 - 6,8%

3. Alfa Bank 21 - 8,35%

4. NOMOS Bank 19 sub - 13,61%

5. Promsvyazbank 19 sub - 13,04%

Доходность долларовая, как вы понимаете!

Если интересно дайте знать в личку!

Призрак_Биржи

veteran

А причём тут ставка фондирования? Предлагаешь взять деньги в долг под 2.4% и купить на них евробонды?

ТОП 5

3